|

��ѥ�ʱ����� ����

����֤ȯҵЭ���·���֤ȯ��˾��չ�����й�˾��Ȩ��Ѻʽ�ع�����ҵ��ָ�������У�����������壬�����й�˾��Ȩ��Ѻ����ҵ���������У�ȯ�̽���������й�˾�ɶ��ṩ���ʣ�����ҵ���ģԤ�ڼ��Σ�

������ѥ��֤��

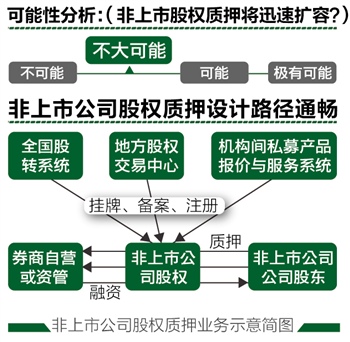

����1�������й�˾��Ȩ�ġ�������·��

��������������壬��ſ�ȯ�̶���ȫ����תϵͳ���ط������Ȩ���׳����Լ�������˽ļ��Ʒ���������ϵͳע��ת�õĹ�˾��Ȩ�ṩ��Ѻ����ҵ��

����2��������ҵ��ķ�չ�����������걸

�������ڡ���������֤ȯ��˾��һ�������ʱ���֪ͨ������֤ȯ��˾���տ���ָ������취������֤ȯ��˾���ڹ�˾ծȯ�Ե�취���ȶ��ķ�����ȯ�̴�����չ����ҵ��������Ѿ������߱���

����3���ʽ��ܷ�֧�ִ治ȷ����

����ȯ�����д������ʱ��н�ҵ�������������������㣬�����й�˾��Ȩ��Ѻҵ���ڶ������������ʽ�ȱ���Ŀ��ܡ�����ȯ�������ڵ��ʽ��н��ţ���������ҵ��ѹ�������

����4��ҵ����յĵ���������·��

�������еij��ڹ�Ȩ��Ѻ��ҵ���У���ҵ�塢���������Դ�����й�˾���������Ԥ�ڱ�ȯ�̾��ա������ڳ����Ȩ��˵���������Ը��ߡ�

������COOL��

���������й�˾��Ȩ�۸�ȱ�������Ժ������ԣ��������г��Ľ��ײ�����Ծ��һ�����ʷ������գ���Ȩ�Ķ��۹�ֵ�ʹ��ñ��ֶ����ܳ�Ϊ����ҵ���DZ�����⡣

�������ڿ������й�˾��Ȩ��Ѻ���ʵķ��պܸߣ�����������ҵ���ࣻҵ��չ���ڣ�ȯ�̿���������ѡ��һ�ǽ���Ȩ��Ѻ��Ϊ�����������ʷ�������������ţ���֤���տɿأ��������ܵ�����Ժ��ܲ��ż�ܵķ����н������ȨΪ��Ѻ��Ŀ�չҵ��

����������ȯ����ҵ���ʲ���������

�������ߣ�����

����˵�������а�