�����й����������о�����ϯ����ѧ���������������Ϊ12��12�յĹ���������ָ�������жԽ���ľ�������Ԥ����7.4%����1990����������һ�꣬���꾭���������Ͻ�����7.1%�����ز�Ͷ�ʼ����Ż������ز�Ͷ�ʼ����Ż��������κ�����ڼ��ٶԾ������������Ĵ̼�����Ԥ�ƾ�ҵ��Ӱ

��ع�˾��Ʊ����

��������ȫ�����£�

����2015���й���۾���Ԥ��

��������������嶫����ǿҦ������

����������Ҫ

�����������2015���ҹ�������������ۡ�������֧����Ҫ����ָ�������Ԥ�⡣���ǵĻ��ж��ǣ��ڡ����ڵ��ӡ��ı���֮�£�����ľ��ý����ָ���ġ��³�̬�������������ٶ����зŻ�������ҵ�����������Ʊ��ֻ����ȶ������ýṹ�������ƣ����������Ŀɳ�����������ǿ��

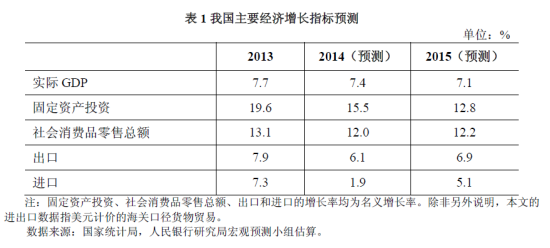

�������ǶԾ��������Ļ�Ԥ���ǣ��ҹ�ʵ��GDP���ٴ�2014���7.4%���Ż���2015���7.1%��һ���棬�ҹ������������ڹ��⾭�ø��յ����ض����������٣���һ���棬���ز�����Ͷ������ǰ����Ʒ������ƣ������������١���Ȼ���ڼ��������ھ��������������ز�Ͷ�ʼ��ٲ���������ѹ��������Ϊ���ڼ�������ȫ�Գ塣

������Ȼ2015��ľ��������ٶȿ��ܼ����Ż����������ҵ���Ԥ�ƽ����ֻ����ȶ������������ҹ�������������ҵ������ģʽ�������ҵת�ͣ�������ҵ���Ͷ��ܼ��̶ȸ�������ҵ������ҵ�ھ�����ռ�ȵ������ζ��ÿ���ٷֵ��GDP�������������ǰ����ľ�ҵ��λ������Ŀǰ�IJ�ҵ�ṹ����ҵ���Ͷ��ܼ��̶����ҵ���ԣ����ǹ��ƣ�2015��GDP����7.1%������ij���������ҵ��λ����2014���ˮƽ�����൱��

��������Ԥ�Ƹ���ĸ��ʩ�Դٽ��ṹ������Ч���������֣�2015��ľ��ýṹ�������õ����ơ��������ѶԾ��������Ĺ��������������ʱ��γɶԾ��������Ĺ��������½���������ҵռGDP�ı��ؽ����������������ﻧ���������ڵ�����֧������������Դ����ɫ��ҵ��Ͷ��Ͳ������Ƽ����µ�Ͷ��Ͳ����Ƚ����ֿ������������÷�չ�Ŀɳ����Խ�������ǿ��

�������Ƕ�����������ƵĻ�Ԥ���ǣ�2015��CPI�Ƿ�Ϊ2.2%����2014����ȱ仯����Ӱ��CPI�Ƿ����ж������أ�����ʳƷ�۸��������ȱ�ں��ʴ�����Ʒ�۸�仯�����У�ʳƷ�۸���ʴ�����Ʒ�۸����ٵIJ�ȷ���Խϴ�

����������֧���棬���ǵĻ�Ԥ���ǣ�2015�꣬��������6.9%����2014�����0.8���ٷֵ㣻��������5.1%����2014�����3.2���ٷֵ㣻������Ŀ˳����GDP�ı�ֵΪ2.4%����2014����Ȼ�����ƽ��

�������ǶԾ��������Ļ�Ԥ���������������к����з��ա���Ҫ���з��հ������⾭�������ٶȸ���Ԥ�ڡ��ҹ����ز������ɶ���Ԥ�����������ġ��ṹ�Ըĸ��ʩ�Ͽ������ҹ��ľ�������DZ���ȡ���Ҫ�����з��հ�������Ե�������ص���ŷ���������������Ϣ�ٶȺ����ȴ���Ԥ�ڣ����������г�����������ʱ����ģ���������ʴ�������;��ü��٣��Ӷ�������Щ��������й��Ľ��������ҹ����ز��г��۸���ִ�����½������·��ز����ۡ�Ͷ�ʳ�Ԥ�ڼ��١�

����һ�������������ҵԤ��

�������ǵĻ��ж��ǣ��ڡ����ڵ��ӡ��ı���֮�£�����ľ��ý����ָ���ġ��³�̬�������������ٶ����зŻ�������ҵ������ֻ����ȶ������ýṹ�������ƣ����������Ŀɳ�����������ǿ��

����(һ)Ԥ��2015��ʵ��GDP���ٽ���7.1%

���������ڻ��龰�µ�Ԥ���ǣ�2015��ʵ��GDP����7.1%�����ٱ�2014�꽵��0.3���ٷֵ㣻2015��̶��ʲ�Ͷ������12.8%����2014�����2.7���ٷֵ㣻2015���������Ʒ�����ܶ����ٱ�����12.2%����2014����ȱ仯���������ٴ�2014���6.1%������2015���6.9%������������2014���1.9%������2015���5.1%��

����2015��GDP�����п��ܼ����Ż��Ĵ����ҹ����ٵġ������ٶȻ����ڡ��ṹ������ʹ�ں�ǰ�ڴ̼����������ڡ������ڵ���ЧӦ���ӹ��������������ĸ��ܹ������Դ���õ�Ч�ʺ;�������DZ�������Ͷ������˿ڵ��½����Ͷ����ɱ��Ŀ���������������Դ�Ծ���������Լ���Ӵ�����ҵ���ϳ�ЧӦ�������������������ٷŻ��Ƚṹ�������Ի�����Ծ�������DZ����������ѹ����

������������������Ӱ��2015�꾭��������������Ҫԭ���ǣ����ʾ��ø��յ�����ʹ�ҹ������������м��٣�2014����������Ʒ������ƣ������2015�귿�ز�����Ͷ�ʼ������٣������ز�Ͷ�ʵļ��ټ���������ҵ�ĸ������ЧӦ�����ƾ�����������Ȼ���ڼ��������ھ��������������ز�Ͷ�ʼ��ٵ��µľ�������ѹ������Ϊ���ڼ�������ȫ�Գ塣

����Ӱ��2015�꾭�����ٵĻ��������������������ء������������ذ���������Ȩ������ŵȸĸ��ʩ����������Ӫ��������ҵ�ڷ���ҵ����Ͷ����������ӣ��������ﻧ������Ͷ�ʶԾ��õ�����������֧�ִ��¡���ҵ�����߶���С��ҵ��չ

�������ƶ��ȡ��������ذ������ڸܸ��ʹ��ߡ������ʲ�������������ҵ��������ѹ�����µIJ�������ҵͶ�ʼ��ٵ�������ѹ����

�������Ƕ�2015���Ԥ�����Ҫ�����������������ᆳ�����GDP���ٴ�2014���1.8%�ӿ쵽2015���2.3%�����ʴ�����Ʒ�۸������½���ȫ��ó����������ȶ����ҹ�������������߱��������Ժ��ȶ��ԡ���������ָ��(ʵ�����ʡ�ʵ����Ч���ʺ�����������������ˮƽ֮��ֵ�ļ�Ȩƽ��ָ��)���ֻ����ȶ���2015��IJ�����֧���ռGDP������2014����Ȼ�����ƽ��2015��IJ�������(�������ڵ�����IJ�����֧���ռGDP����������ı仯ֵ)��2014�����Ҳ���ֻ����ȶ���2015�귿�ز�����Ͷ�ʼ�����Ҫ����2014��������Ʒ�����ۼ�������û�п�����������ⲿ�����

�������Ƕ�2015�꾭�������Ļ�Ԥ���������������к����з��ա���Ҫ���з��հ������⾭�����ٸ���Ԥ��(�磬�ڿ�����Ե���γ�ͻ����õ����⣬��������ŷ���г����ġ�Ͷ�ʺ;��������ٶ�)���ҹ����ز��г��������ɶ�(������ȡ���������Ҵ����������½������������µ���)���¹�����������������Ҫ�����з��հ�������Ե�������ص���ŷ����������Լ��ֲ�����������ȫ�ò���Ӱ�죻������Ϣ�ٶȺ����ȴ���Ԥ�ڣ����������г�����������ʱ��������������ʴ�������;��ü��٣��Ӷ�������Щ��������й��Ľ��������ҹ����ز��۸������½������·��ز����ۡ�Ͷ�ʳ�Ԥ�ڼ��٣������ʵ����Ч���ʴ������ֵ�������ҹ��������������ڹ��⾭��������������Ϣ�ij�������ڷ��ز��г��ĸ����龰��������������Ľڡ�

����(��)Ԥ�Ƴ����ҵ�������ȶ�

��������Ԥ�ƣ��ڻ��龰�£���Ȼ2015��ľ������������Ż����������ҵ��������ֻ����ȶ��������ҹ�������������ҵ�����������ҵת�ͣ�������ҵ���Ͷ��ܼ��̶ȸ�������ҵ������ҵ�ھ�����ռ�ȵ������ζ��ÿ���ٷֵ��GDP�������������ǰ����ľ�ҵ��λ���������ɾ�ҵ����������ߡ�2008��2013�꣬�ҹ�GDP���ٴ�9.6%�½���7.7%��������1.9���ٷֵ㣬�������ڲ�ҵ�ṹת�ͣ��ҹ�������ҵռGDP���ش�41.8%������46.1%��������4.3���ٷֵ㣬ʹ���ҹ�ÿ�����������ҵ�������������ȶ���Ŀǰ���˱������Ը���1(������Ȼ�����������٣����Ͷ����г��Գ��ֹ���Ӧ���״��)Ҳ֧������жϡ�

��������Ŀǰ�ľ��ýṹ�Լ�����ҵ���Ͷ��ܼ��̶Ⱥ;�ҵ���ԣ�����Ԥ�ƣ����������ҵռGDP������2015�������1���ٷֵ�(��ȥ���������������1���ٷֵ�����)��7.1%��GDP���ٿ��Դ���ij���������ҵ��λ����2014��Ԥ�Ƶ�ˮƽ�����൱�����⣬ͳ�ƾַ�����������ʾ��2013���ҹ��Ͷ������˿�(����Ϊ15-59����˿�)��2012�����244���ˣ��½�Լ0.3%�������˿ڽṹ���ܺ������ʵĹ��������δ���ҹ��Ͷ������˿��½��dz��ڳ������ڴ˱����£��������

�������ٶȺ��Ͷ������ʲ����ִ���仯��7.1%��GDP������ζ��2015��ij���ʧҵ�ʲ���������Զ��������ܼ������ơ�

����(��)���ýṹ����������

������������Ԥ�ƾ��������ٶ���2015������зŻ����������г���������Դ���������õ�����������ṹ������ʩ������ʵ�Լ�������ƫ�õı仯�����ýṹ�����ڶ������õ����ƣ����������Ŀɳ����Խ�������ǿ��

������֧�����Ƕ��������Ծ��������Ĺ��ף����ǹ����ڻ��龰�£�2015������������Դ��ʵ�� GDP �����Ĺ��ֱ�Ϊ���������ѹ��� 50.9%���� 2014 �����ֵ���Լ 0.9 ���ٷֵ㣻�ʱ��γ��ܶ�� 46.8%���� 2014 �����ֵ����Լ 0.9 ���ٷֵ㣻����������ڹ��� 2.3%���� 2014 �����ֵ������ƽ�����������������Ͷ�ʵ������������½������������������������ý�������ǿ������ṹ���������õ����ơ�

�����ڹ̶��ʲ�Ͷ���У���Ȼ��Ʒ��סլ����Ͷ�ʺ�һЩ�ߺ��ܡ�����Ⱦ���Ͷ�����ҵ��Ͷ��Ԥ�ƽ��������٣����������ﻧ�����졢���������ܡ�����Դ��������ʩ������Ĵ���֧�ֺ�Ͷ���ʻ��Ƹĸォ�����������������ɫ��ҵ��Ͷ�ʱ��أ��������Ż�Ͷ�ʽṹ���������Ƶļ��ٶ�����ʱ��������ơ��Ӵ��������ȡ�Ӫ�����ȸĸ��ʩ������������ߵ�����ҵռ���õı��ء���һ��֧�ֺ������¡���ҵ������������һ������ҹ��Ƽ�Ͷ������������٣������ҹ����õļ���������ȫҪ�������ʵ�����DZ������ǿ���������Ŀɳ����ԡ�

�������� �������Ԥ��

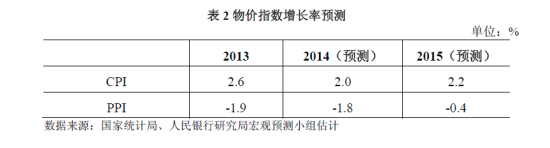

���������ڻ��龰�µ�Ԥ���ǣ� 2015 ������������ָ��( CPI)�Ƿ�Ϊ2.2%���� 2014 ��� 2.0% (Ԥ��ֵ)��ȱ仯����

����Ӱ�� 2015 �� CPI ���Ƶ���Ҫ���ذ���ʳƷ�۸���ȱ�ں��ʴ�����Ʒ�۸�����ƣ���һ��ʳƷ�۸��Ƿ����ҹ�ʳƷ�۸�����Ƿ��ij���ƽ��ˮƽΪ 4.5%(2000-2014 ��ƽ��ֵ)�� �� 2014 ��ǰ 11 ���µ�ʳƷ�۸�ͬ�����ٽ�Ϊ 3.1%�������ũ���������Ҫ������Լ۸�ij��ڷ�Ӧ������ũ��Ʒ�۸��Ƿ��лع鳤������(������)�Ŀ��ܣ�������Ŀǰ��������ʳ�������������ʳƷ��ʯ�ͼ۸����ƣ����ǵĻ�Ԥ���������ҹ�ʳƷ�۸��Ƿ����ֻ����ȶ���

�����ڶ�������ȱ�ڡ�Ӱ�����ȱ�ڵ�����ʮ�ָ��ӣ������˿ڵȽṹ�����ص��µ�����DZ���ı仯��һЩ���ŶԹ�ʣ���ܵ����������������Բ��������ʵ����������ز�Ͷ�ʼ��ٶ���������Ƶȡ��ۺ��жϣ�Ԥ�� 2015 ����ڲ���ȱ�ڲ������Զ���ƣ���˲���ȱ�ڶ� PPI ��Ӱ���������ԣ����ڲ���ȱ�ڱ仯���µ� PPI�仯������ CPI �Ĵ������Ƚ����ޡ�

�������������ʴ�����Ʒ�۸��� IMF �Ȼ���������Ԥ�⣬���ʴ�����Ʒ�۸�ָ�������������������ƣ��������� 2014 ����խ������������ƣ���������Դ�۸�ı仯��Ԥ�� 2015 ���ҹ����ڼ۸�ָ���Խ�����һ��������ѹ��������������С��

���������Լ۸�ָ���Ļ�Ԥ��������������к����з��ա����з��հ������ʾ��ó�Ԥ��������ʹ��ȫ����ȱ�ڽϿ���խ����Ե���γ�ͻ�Ӿ磬���¹��ʴ�����Ʒ�۸�ͻȻ���ǣ�ŷ���ձ��������������ȴ���Ԥ�ڣ��Դ�����Ʒ����Ͷ�ʼӾ磻�ҹ��������ڷ��ز��г��Ͽ츴�ն�����ȡ����ҹ�ͨ�͵����з��հ������ʺ��ҹ�������������Ԥ�ڡ�������Ϣ���ȹ����ʴ�����Ʒ�۸����½����������Ч������ֵ�ȡ�

�������� ������Ԥ��

�������ǵĻ�Ԥ����Ϊ��2015 �꣬�����ؿھ������ó�׳���(����Ԫ�Ƽ۵�����ֵ)���� 6.9%���� 2014 ����� 0.8 ���ٷֵ㣻�������� 5.1%���� 2014 ����� 3.2 ���ٷֵ�2��������Ŀ˳���� GDP �ı�ֵΪ 2.4%���� 2014 ����Ȼ�����ƽ��

����Ӱ�� 2015 ���ҹ�����ǰ��������������Ҫ��������һ�����ᆳ�����г�ռ�ҹ������ 50%���ң���Щ����������ů���������ҹ����ڵ��ⲿ������һ����Ԥ�������Ƶ�����ŷ���վ�����������Լ 0.5 ���ٷֵ㣬�����������ҹ��ij����������ڶ���������ȡ�ĸ����ȶ���ó�ľٴ��Լ��Ϻ���ó���������ڵ��ӱߵ����Ŀ���ս��Ҳ���������ƶ����ڵ����������ǣ������г���������Ͷ����ɱ����ƽ��������֣����ᆳ����ת��ͳɱ����ҽ��ڣ��������ҹ��������ٵ�DZ�����ӽ��ڷ�����������Ȼ�����ҹ�Ͷ�����ٺ��ʴ�����Ʒ�۸���ܼ����½������������ƱȽ����Ϊ�ºͣ������������ҹ�����������٣�ʹ�����������ƻع顣

�������Ƕ� 2015 ������ڻ�Ԥ�����Ҫ���������������ҵľ������ٽ��� 2014 ��� 1.8%������ 2015 ��� 2.3%���ҹ�������߱��������Ժ��ȶ��ԣ������ʵ����Ч���ʻ����ȶ���

�������ǶԽ����ڵĻ�Ԥ���������ɷ��ա�������⾭�������ٶ����Ը���Ԥ�ڣ��������ڸ����ҹ��������ơ����ҹ����ڵ���Ҫ���з��հ���������Ϣ���ں����ȴ���Ԥ�ڡ���Ե���ε����ص��¹��ʾ���������Զ����ʻ��ʲ��������ҹ�ʵ����Ч����������ֵ�ȡ��Խ���Ԥ��ķ��հ�������Ե���������ƶ�������Ʒ�۸����ǣ��ҹ����ز��г����ֳ�Ԥ�ڵ�������һ�����ƶԹ��������Ʒ���ڵ�����ȡ�

�����ġ���ȷ���������龰����

����(һ)���⾭���������龰�����ҹ����ڵ�Ӱ��

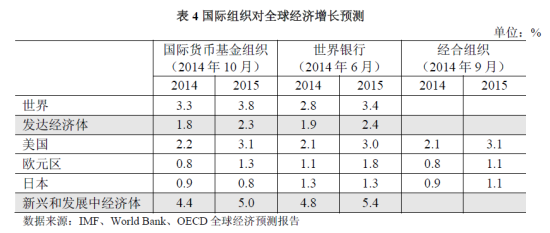

�������ݹ��ʻ��һ�����֯(IMF)������Ԥ�⣬�����������ٽ��� 2014 ���2.2%������ 2015 ��� 3.1%��ŷԪ���������ٴ� 2014 ��� 0.8%������ 2015 ���1.3%���ձ��������ٴ� 2014 ��� 0.9%���� 2015 ��� 0.8%������������������Ҿ�������Ԥ�ƻָ���������DZ���������������ܳ���DZ��������������Ϊ�����ľ����ʲ���ծ�������õľ�ҵ������ͷ���������ѣ����������ʵ���ߺʹ����ʱ����ϻ����ƶ��ʱ���Ͷ�ʵļ��١�ŷԪ���ĸ��ղ��������ڿ�����ͻ��Ӱ������ٽϴ�IJ�ȷ���ԣ��ٻ��Ľṹ�ĸ���������侭������DZ������ŷԪ���ʱ�ֵ�������� 2015 �꾭�������Ļ����������ձ��Ƴٵڶ�������˰�ϵ��ͼ�����������ʩ�п���ʹ���꾭�ñ������Ժ���Ԥ�ڡ������г�������������������������к�ת������Ȼ����DZ�ڲ���������˹�Ͱ����Ⱦ��������ڵ�Ե�������غʹ�����Ʒ�۸��½��������ٽϴ����ѣ���һЩ���ڵ����͵����˾�������������� 2015 �귢�ᆳ����ĸ��ա�

���������� IMF ��Ԥ����Ϊ���⾭�������Ļ��龰�����ǣ�������龰���������ա������ǵ�Ե���εIJ�ȷ���ԡ����磬�ڿ����Ͷ���˹�ĵ�Ե���������Ƿ��ܵõ��Ͽ컺�⣬���ںܴ�̶���Ӱ��ŷ����ҵ��Ͷ���ߵ����ģ��Ӷ�Ӱ����Ͷ�ʺ;���������ǰ�����ո������еĹ�Ͷ���ܼ����������������ڵ�����ŷ�����ķ����������ڶ�����ȷ��������������Ϣ�IJ����Ͷ��������ҵ�Ӱ�졣Ŀǰ���г�Ԥ������������ 2015 �����п�ʼ��Ϣ���˺������м�Ϣ�� 200 �����㣬��������Ϣ�����������ڻ����Ԥ�ڣ�����ܵ��²��������г���������ִ�����ʱ��������������١��������հ���������Ʒ�۸�Ĵ���������ֲ�����Ϯ����������������Ĵ�Χ��Ⱦ�����ʴ�������ȡ�

��������������ȷ���ԣ����Ƿ������� 2015 �����ֹ��ʾ����������龰���ҹ�������������ǰ���������龰�ֱ�Ϊ�����龰������������������Ϊ 4.1%��ŷ��Ϊ 2%���ձ�Ϊ 1.3%�����龰������ 2015 ��������������Ϊ 3.1%��ŷ��Ϊ 1.3%���ձ���Ϊ 0.8%�����龰������ 2015 ��������������Ϊ 2.1%��ŷ�����ձ��������ٷֱ�Ϊ 0.6%�� 0.3%���ڸߡ����͵������龰�£��ҹ� 2015���������Ԥ��ֵ�ֱ�Ϊ 8.9%��6.9%�� 5.0%��

����(��)������Ϣ�������г�������ij��

��������������ս��������ߵ��ٶȺ��������Գ���Ԥ�ڣ�����ʹ�����г�����������ʱ����������ͻ��ʴ����������������Щ������ľ����������٣��Ӷ�����ҹ��ij�������

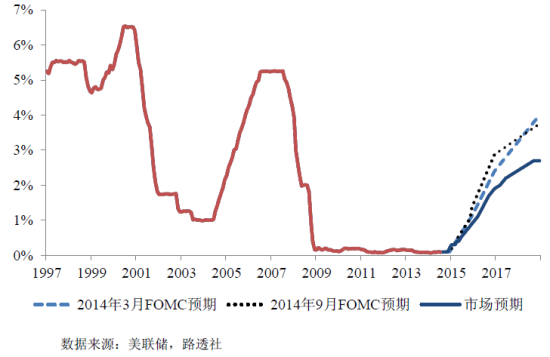

����2013 �������������������õ�ǿ�����գ��г����������������˳��ͼ�ϢԤ�ڲ������¡����� 9 �£������������г�ίԱ��(FOMC)��Աƽ��Ԥ�� 2015 ���������������ʴ��� 1.375%��2016 ����״��� 2.875%���� 3 �·ݵ�ƽ��Ԥ�ڷֱ��� 1.125%�� 2.4%��������������Ϣ��ʱ�㣬Ŀǰ FOMC ��Ա��ƽ��Ԥ��Ϊ������ 6 ���״μ�Ϣ���г�Ԥ��������������һ�����硣�������������������������ߵĽ������Լ������������Ƶij�����ã��г���ϢԤ��������ǿ������֥�Ӹ���Ʒ������(CME Group)���������������ڻ��������ݣ�9 �µ��г�Ԥ����������73%�ĸ��ʻ��� 2015 �� 9 �¿�ʼ��Ϣ���� 12 �� 10 �յ�������ʾ����һ������������ 94%��

����δ��������Ϣ�IJ��������ȿ��ܻ��һЩ�����г��������ٴβ��������ǰ������Ԫ����϶ࡢ�ʲ��۸��Ƹߵ������г��������Ѵ�ȥ�꿪ʼ�����ʱ����������ʱ�ֵ���ʲ��۸����к;��ü��ٵ�ѹ����ӡ��¬�ȡ��������Ƕ����Ϸ����صȻ����� 2013 �� 5 �¿�ʼ��ֵ����ֵ������һ�ȴﵽ 20%���ϡ�Ϊ��Ӧ�Ի��ұ�ֵ����Ǯ������ӡ�ȡ������������г�����������ǰ��Ϣ���������Ϣ��Ӵ�ʵ�徭�����ٵ�����ѹ�����������ʵ�ʼ�Ϣ���ٶȺ����ȴ���Ԥ�ڣ������г���������ٴ��ܵ��ʱ������ͻ��ʲ����ij������һЩС�������г���������˵����ʹ��������Ϣ�г��Ԥ�ڣ�������ʱ��г�������˵�ϴ��ģ���ʱ������Ի������ʺ�ʵ�徭�ò�������Ӱ�졣��һЩ�����г���������ڲ����������ʽ���Σ��֮����˽�˺������Ÿܸ��������������Ŵ���ģ�Ͽ����š���۾���ʧ��Ӿ�����⣬��Щ�ṹ������µķ������ʱ���������������˳�Ʊ�����

������ȥһ��������������Ϸǡ�ӡ�ᡢӡ�Ⱥ���������������ϢԤ��Ӱ���������������Ҵ��ҹ��Ľ���ռ�ҹ������ܶ��Լ 7%�����ǹ��ƣ�����������������Ϣ�����ȳ�Ԥ�ڶ�ʹ��������ҳ����ʱ������;��ü��٣��Ӷ�������Щ���Ҷ��ҹ��ij������� 10%���������ҹ����꾭�����ٴ�Լ 0.15 ���ٷֵ㡣

����(��)���ҹ����ز���ҵ���龰����

�������˹�������֮�⣬Ӱ���ҹ����꾭����������Ҫ��ȷ�������ǹ��ڵķ��ز�����Ͷ�ʡ��������ݱ��������ز�����Ͷ��ռȫ���̶��ʲ�Ͷ�ʵ� 20%���ң����ز�����Ͷ�ʼ��� 10 ���ٷֵ�Ծ��õ�ֱ��Ӱ�������� GDP ����Լ 1 ���ٷֵ㣬������ǵ�����ز�ҵ��(��ˮ�ࡢ��������������е���ҵ硢�Ҿߡ���Դ����ҵ)��Ӱ�죬��Ծ��ó�����ۼ�ЧӦ���ܴ� 2 ���ٷֵ㡣

����2014 ���������ҹ�������еķ��ز��۸������Ѿ���ʼ�����»������ز�����Ͷ�����ڼ��١�������Ϊ�����ز������Ƿ��ز�Ͷ�ʵ���Ҫ����ָ���������½����ٻ�ͨ������������δ�����ز�Ͷ���γ�����ѹ������һ��������Ʒ���������ǿ����̵�Ԥ�ۣ�����֮����൱��һ��ʱ���ڲ��깤������������ںܴ�̶��Ͼ�����δ����Ͷ�������ڶ��������»���ʹ�����̶�δ������������ۼ�Ԥ�ڱ�ñ��ۣ����¿����̼��ٹ��غͿ�������Ŀ��

��������ͨ��һ���ֲ��ͺ�ģ�������� 2014 ���������ز������»���δ�����ز�����Ͷ�ʵ�Ӱ�졣��ģ�͵��龰��������ǣ����ݹ�ȥ�������ȵķ��ز����������������δ����Ʒסլ�������������� 2014 �� 2 ���ȷֱ��½� 0��5 �� 10 ���ٷֵ㣬�������������龰�£�2015 �귿�ز�����Ͷ�����ٽ��� 2014 ��ֱ��½�2.5��3.6 �� 4.6 ���ٷֵ㡣��������������ǰ�����������⾭�ñ����ȶ��������ҹ��������ߺͲ������ߵ�ȡ�������Ȳ��䡣

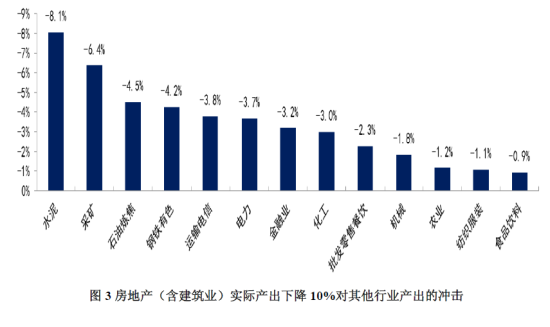

�������⣬���ǻ�ʹ���� 2010 ��Ͷ������������Ʒ��ز���ҵ(������ҵ)���ж����������ҵ��Ӱ�졣������ȫ����ϵ����Ͷ��������ݣ����Ǽ����˸�������ҵ��������ҵ��Ӱ�����ӣ� ������Ӱ�����ӣ������˷��ز�(������ҵ)ʵ�ʲ�����

������ 10%�Ը�����ҵʵ�ʲ�����Ӱ��(��ͼ 3)�� ��ͼ�п��Կ��������ڷ��ز�(������ҵ)�����½����ܵ����Գ������ҵ����ˮ�ࡢ��ҵ�������������ȡ�

������¼������Ԥ��ģ�͵�˵��

����һ����ۼ���ģ��ģ���ܹ����� 89 ����Ϊ���̼����ʽ������������Ҫ������Ϊ�ĺ��ķ���Ϊ20 �����ģ�͵����ۻ������¹ŵ��۾���ѧ�ļ��裺�����ڣ����ڼ۸���ʾ���ճ�ԣ������;�ҵ�����������������ʱ������ƣ�����ȱ�ڶԼ۸���ʲ���Ӱ�죬��������Ʒ�г����Ͷ����г����ھ���״̬�������ڣ������ɹ����������۸��ֵ��������ڷ�����˹���߳ʴ�ֱ״̬��ģ�ͷ�Ϊ���¼���ģ�飺������ģ�顣��ģ���ֱ�ϸ��Ϊ�������ѡ��������ѡ���ҵͶ�ʡ�����Ͷ�ʡ����ںͽ��ڵȼ������֡��ܹ���ģ�顣��ģ��ͨ������������ȷ��DZ�ڲ������۸�ģ�顣�Է�����˹����Ϊ������ͨ���ɲ���ȱ�ڡ��Ͷ����ɱ�����Ͷ����ɱ����������ز�ģ�顣��ģ������˷��ز�Ͷ�ʺͷ��ز��۸�������Ҫ���֡�

�����Ͷ����빤��ģ�顣��ģ����Ҫ������ũ������еĹ������ҵ�ȱ�����

�������ҽ���ģ�顣��ģ��ѡ��һ������Ϊ���������������Խ����������л�ΪM2 �����ʡ�����ģ�顣��ģ������˲������������֧���������֣���������ϸ��Ϊ˰�����������룬������Ͷ��֧��Ϊ����������

�����������ز�ģ�ͱ����й��ڷ��ز����龰��Ӱ���������һ���ֲ��ͺ�ģ�ͺ�һ��Ͷ�����ģ�͡��ֲ��ͺ�ģ���Է��ز�����Ͷ������Ϊ�����ͱ��������ͺ�͵�����Ʒסլ����������١����ز�Ͷ�����١����⾭�����٣����ҹ�Ӧ�����١����ʡ�������֧���ռ GDP ����Ϊ���ͱ������н�ģ�����ڷ��ز���ҵ�����½���������ҵ��Ӱ�죬���ǵķ�������Ͷ�����������ȫ����ϵ������ijһ����ÿ�ṩһ����λ���ղ�Ʒ����Ҫֱ�Ӻͼ�����ĸ����ŵIJ�Ʒ�����������

����˵�������а�