������ѧ�����ѽ����Ѿ���һ����ҵ��������Ѹ�ٳ�ΪһƬ���캣������2013����ϸ�ִ�ѧ�����ѽ����г��Ĺ�˾������ʼ��Ŀǰ��һ�г��Ѽ��䱥�ͣ����ɴ�ѧ�������Ŵ�����������Ҳ�ڲ��Ϸ��͡�

������������Ƿ�Ӧ�ø���ѧ�����ѽ��д���Ļ����⣬����Ĺ�ע�㻹���������Ŵ��г������ж��?��������?�ܷ�Ǯ?����ЧӦ��εȡ�����ѧ����Ϊһ��ϸ���г������䱳�������й�ԶԶ��δ���͵ĸ������ѽ����г����ء�

�����ݲ�ʿ����ѯ(BCG)���±������ݣ��������Ѵ����г������ٶȷdz������г�����Ǽ������������г�������2014�����ݣ��������Ѵ������ԼΪ7.7����Ԫ�����й�Ŀǰ�����ʽϵͣ�2013���������ʾ���ҹ��ڵظ������Ѵ�������൱��GDP��10%���ң�Զ������۵�����18%��������25%��ˮƽ��Ԥ�Ƹ������Ѵ�������2018��������17.5����Ԫ��

�������DZ����ġ����ء���Ȼ���ᱻ��·�ʱ��Ź������С����ѽ��ڹ�˾����Ӫ�̡���������ͷ���롰�ֵ��⡱�Ķ��飬��ô�������ˣ����ѽ��ڵ����ļ�ǿ?

������ѧ�����ѽ�����ô��?

���������ǣ���ѧ�������Ŵ���һ�������г�������һ����ѧ�������ѧ����ÿ��ѧ��ÿ��1500Ԫ��������ã���ǧ����ѧ……

������ʵ���ǣ�һ�鲢����ĵ��⣬�Ѿ������˼�ʮ��ƽ̨(���������������ͷ)�����������Ҳ���ƽ̨�IJ�����ˮƽ���վ�����

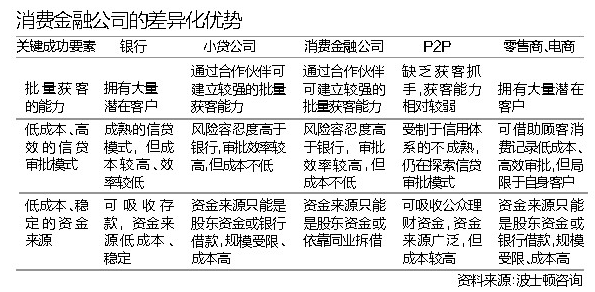

������������һ���Ա�ͼ������ܷ�������ʵ�ܹǸС�

��������ף��Ӻ�˵��?��û�����ÿ��г��Ĵ�ѧ������������𡣡������֡���ʼ��Ф�Ľܽ����ڽ��ܡ���һ�ƾ��ձ������߶���ר��ʱ��������һ�����£���������������һ����ѧ������һ�����Գ�������һ���ֻ����ϰ彲���Լ�ÿ���¶��������ÿ�����һЩǮ��Ȼ������һЩ�����ֻ�����һ�ʸ���ȫ���ѧ���ǡ���������Ҫ����"������"�뷨��ԭ��

������ô����ѧ�����ѽ�����ô��?����ô���?����Ŀǰ����ѧ�����ѽ����г��Ĺ�˾���ԣ��������̴�����ƣ������ƹ�һ���Ϊרְ�ŶӺ�רְ����ְ�Ŷӽ�ϵ�ģʽ���ԡ������֡�Ϊ�����������̻����ǣ���ƽ̨��վ�µ�(��������ˡ����µĻ���ᵽУ�������С��յ�֮����ϵѧ�����з��ڰ�����֤�����顢�õ��ֻ�����֤��������������ʱ���漰��������֤���ϵĻ��ڡ�

������Ф�Ľܽ��ܣ����ڷ���ϣ�һ���Ϊ���Σ�ǰ�������ǩ��ȷ�Ϲ�������Ը����ʵ���ݣ���������������ģ�ͣ���ǩ��Ҫ����թ�������漰����㣬�����û�����ѧУ����ʷ�������ݡ��û��Ĺ�����Ϊ�ȡ���

������Բ�������г������������Ǵ�ѧ�����ѽ��ڵ���Ҫ�ص㡣�����̿��ɱ����棬�еĹ�˾ѡ��רְ�Ŷ������еĹ�˾����רְ�Ӽ�ְ��ģʽ������Ŀǰ��Դ�ѧ�����ż�һ��Ƚϵͣ�������Ҳ���٣��Է�����Ϊ�����Ŷ�������6000Ԫ��

���������ϣ�����һ�������������⡣��С��4Ϊ��������12���£�ÿ���¹�193Ԫ������ÿ���·����Ϊ18Ԫ���껯����ˮƽ���ձ�������ѽ��ڹ�˾�ķ���ˮƽ�������ʷ��棬�ݱ��������˽⣬��ҵ�ձ���ǧ��֮�����ҡ�

������ѧ�����ѽ�����һ��ϸ�ֵ��г��������������кܳ���������Ф�Ľܸ��ߡ���һ�ƾ��ձ������ߣ���Ŀǰ�������Ѿ��γ����Լ��ıջ����У�һ���Ǵ�ѧ�����ѽ��ڵ��ʲ��ˣ���һ���������ʶ˵Ľ������ơ��й��ķdzֿ��û���5��Ԫ�ľ��г����ɴ�ѧ������г��������ǻ��кܶ��������£���������Ĵ�ѧ����ҵ��Ĵ��������Լ�ѧ�����ŵȡ���

����������Ŀǰ��ѧ�����ѽ����г�Ҳ����ȱ��ͳһ����ƽ̨�����⣬�ڷ��ض�����թ�����ʳɱ��ϸ߷��沿��ƽ̨Ҳ�������⡣

|

�������ѽ���ģʽ�Ա�

���������ѽ��ڵIJ����߷��棬�������С����ѽ��ڹ�˾��С����˾����������ͷ�⣬����P2P������ӵ���Ӫ�̣���·�ʱ��Ƽ������߸�˧���͡���˿�������γ������ѽ��ڲ�ҵ���¸�֡�

����BCG�о����潫Ŀǰ�������ѽ���ģʽ��Ϊ�Ĵ��࣬�ֱ��ǡ�����ϵ��ģʽ��������ת����ģʽ��������������ģʽ�͡�С��С����ģʽ��

����������ԣ�������ϵ��ģʽ��Ҫ���йɶ����У��ھ�ɶ����еĿͻ���Դ���������Ҫ���ڸ������ѣ�������Ͻӽ������в�Ʒ�����ڱ��ջ�С����˾�IJ�Ʒ��

����������ת����ģʽ������������ĵط����㣬����O2Oģʽ�������ۡ��������������������ߣ���Ʒ�����ֽ��������Ʒ���ڵȶ�����࣬�������������н�Ϊ�ӽ���

����������������ģʽ������ҵ�������������ѵ�����������̣��������ѳ����Կͻ��ṩ���ڸ�������������Ҫ��Ե��Ƕ�����������ж�ȵ������ߣ��������������������С����˾֮�䡣

������С��С����ģʽ��ָ�ṩ�������1��~30��Ԫ��С����˾����������δ�������õȼ��ϲ�ͻ������м��ȴ���ÿ�����Ŀͻ���Ҳ�ṩ�����Ŵ�����Ҫ�����������º͵绰���ۻ�ͨ�������������Ӫ���������������Ҫ�ͻ�������Խϸߣ�������һ��������С������Ŵ���˾�����չ�˾��

���������о��������й����ѽ��ڴ�����������������ÿ����ʡ�����������20%~30%;���Ǹ���������9%~51%֮�䣬��Ҫ���ڸ������ѽ��ڹ�˾�ص㷢չ�Ŀͻ�Ⱥ��ͬ��������ṩ�����ʲ���ϴ�

�������ձ��ע�Ļ�����ˮƽ�ϣ����ҹ������廵����Ϊ1%~10%���Աȹ������ѽ���ҵ������ҵĻ�������2.5%~7%֮�䣬����¹�Լ2.5%����۴���2%~7%֮�䣬������4%���ҡ�����չ�й��ҵĻ�������չ�ֳ��ϴ�IJ������䣬����ӡ��Ĺ�н��������Ϊ1%~2%���ֽ��������Ϊ5%~6%�������ɱ������廵���ʽϸ߿ɴ�Լ11%��

����˵�������а�