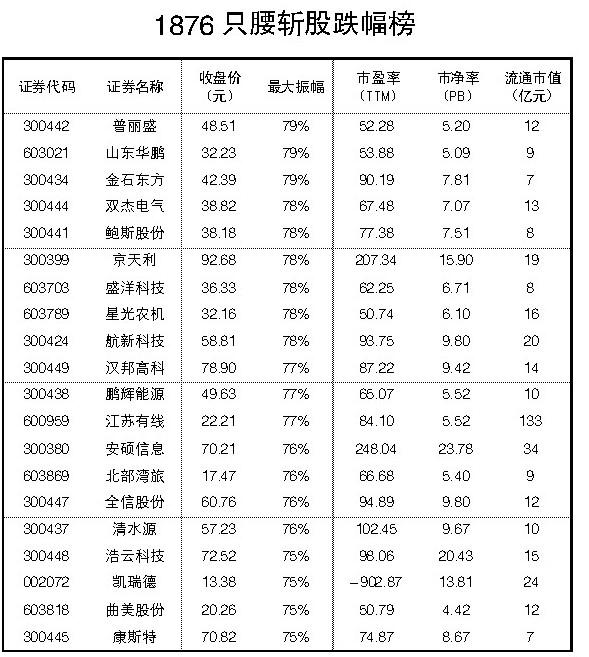

财信网(记者 徐霄)“选择了高山,你就选择了坎坷;选择了大海,你就选择了波涛。”刚刚过去的短短四周可谓惊心动魄,中证全指从8018.94(谐音:就死)点直落至4789.57(我吃?),跌幅逾四成,仅仅2000多只股票的A股市场频现千股跌停,随后千股停牌,直至近两日千股涨停,股灾不仅惊动国家高层,也波及全球金融市场;对局外人来说,股市不过是从一个波峰坠落到一个波谷,又再一次触底弹升,但对于深度参与者来说,这25天无异于一次生死炼狱、历死重生、脱胎换骨;2015股灾必将载入史册,它所带来的教训值得永久品味。

嘉宾

温丽君/南京证券高级策略分析师

李泓灏/民族证券财富中心副总经理

事件

一次调整演变成了一场危机

大众证券报和财信网:股市快速暴跌,短短4周,近半个股股价腰斩,对于下跌原因,众说纷纭,现在回头来看,你认为暴跌原因主要有哪些?

李泓灏:本次暴跌主要由于三方面因素导致:首先,本轮行情仅用1年时间沪指就从2000点附近快速涨至5100点上方,涨幅高达1.5倍。过快的上涨是本次暴跌的重要原因之一;其次,本轮牛市与以往不同点之一就是杠杆交易,高杠杆牛市下的平仓机制和监管层对杠杆的规范对市场造成的影响也是重要因素;再次,交易衍生工具的使用上出现一定问题,特别是与杠杆资金的链式交易行为失控有关。由于整个市场对相应交易行为的连锁反应,市场在心理和风控上都缺乏准备,导致一次本来正常的内在调整最终演变成了流动性和市场信心的危机。

温丽君:暴跌的原因有两个:一方面,涨幅太大,创业板指从年初1470点起步,一路扶摇直上,最高冲至4037.96点,涨幅高达174%,且中间几乎没有像样调整过,不少个股短短一个月之内翻番,市场投机气氛浓烈,创业板指最高估值高达150倍左右,结构性泡沫明显,本身蕴含较大的调整风险;另一方面,成也杠杆、败也杠杆,创业板年初之时,每日成交量近不足300亿元,而到5月中下旬,最高时候成交量高达2200亿元,筹码高换手已上演至极致,而极端的行情中,不少人高位再度加大杠杆,而创业板本身持股就高度集中,也使得其潜在中就蕴含了流动性风险。因此,当监管层禁止场外配资的政策“手起刀落”,本就属于类似击鼓传花的博弈游戏中,顿时没有了流动性的支持,于是,陷入了持续的多杀多的惯性循环之中,而由于估值较贵,很多个股上涨都基于未来潜在的利好预期,或单纯只是一个故事,因此,在下跌的过程中,就犹如下落的刀子,无人敢接,这应该是此轮股灾的最深层次原因。

杠杆

观察两融余额变化有价值

大众证券报和财信网:除了场外配资杠杆严重受挫外,券商提供的融资余额也从2.3万亿元降至1.4万亿,一个月内速降9000亿元,近四成,有人认为股灾一度危及银行,你认为融资杠杆对于判断市场大势有哪些参考价值?

李泓灏:理论上,融资余额若长期增加时表示投资者心态偏向买方,市场人气旺盛属强势市场,反之则属弱势市场。但在我国,由于投资者对杠杆使用上并不成熟,对杠杆的风险准备不足,这使得杠杆对大势判断的参考价值降低许多。目前我国的证券市场正经历创新时代,对于投资者来说,在市场“改革牛”、“转型牛”的逻辑未变的背景下,资产的亏损可以用时间来弥补,我们应该把在这场杠杆引发的风暴中的经验与教训作为我们终身的宝贵财富,谨记杠杆是一把双刃剑,趋势是使用杠杆的主要依据,在分享牛市成果的同时应合理把控风险。

温丽君:首先,杠杆资金对于市场的作用肯定是助涨助跌的,如果没有杠杆资金,创业板指也不会在半年内涨幅近两倍,如果没有杠杆,也不会在短短三周内股价跌掉一半以上,可谓成也萧何败也萧何,而对于这个市场而言,融资融券资金的变化代表着这个市场人气的变化,因此,近期观察两融余额的变化是有非常重要意义的,它会反映目前市场对于未来后市的判断,目前来看,经过两天的大跌过后,融资余额的下降幅度已经明显下降,而随着融资余额的见底回升,也会意味着此轮去杠杆的进程将宣告结束。

产业

跟随产业资本是有效方法

大众证券报和财信网:产业资本近年来受益于国家政策持续壮大,但在这轮暴跌之前频频减持,而在暴跌之后的本周三晚间,随着证监会放松政策管制,又纷纷表达入市增持要求,港股则是出现上市公司回购潮,次日股市巧合地神奇逆转,对于产业资本的买卖动向,你认为对投资有哪些参考价值?

李泓灏:产业资本在市场中最聪明,嗅觉最灵敏,同时也是最接近企业和市场的资本,在市场全流通后,作为最大的市场影响者,他们对于市场的理解在不断提高,在行业过热和企业进入成熟期或者估值过高后,会逐渐离开,而在朝阳行业和相关企业向好并受到产业政策扶持并具有投资价值的时候增持。由于产业资本对于企业价值有充分的认识,在这轮暴跌前,很多上市公司一年内股价上涨几倍,透支了未来多年的成长性,对于产业资本已不具有持有的价值,减持成为必然。暴跌之后的本周三晚间,证监会逐渐放松政策管制,这个时间点上个股已发生大幅下跌,部分个股跌幅超过50%开始具备投资价值,对产业资本具有吸引力。跟随产业资本进出已经成为市场中一种有效的选股方法,建议投资者重点关注上市公司公告,寻找产业资本增持的潜力股。

温丽君:首先,产业资本一般而言都是相对理性的,他心里最清楚,自己的上市公司到底值多少钱,而当二级市场的估值严重虚高,甚至足以令他可以再起炉灶时,减持自然成为了本能的选择,而此次暴跌过后,不少上市公司出现回购潮,尤其是港股上更加明显,这本身就反映出了港股的估值优势,因此,可以从产业资本的增减持看出企业的估值高低,对于判断二级市场的泡沫程度是有帮助的,而从年初截至6月中旬,上市公司股东在二级市场上减持资金高达4400亿元,本身也表明了A股市场结构性高估的局面。

调控

应重视监管层调控意图

大众证券报和财信网:这轮股市暴跌,起因是监管层严查“两融”、场外配资、伞形信托等,经过两波调整后,6月24日证监会突然核准28家IPO,多出4家,次日股市再度连续大跌,26日发言人对股指连续大幅下跌认为是 “自发调整”,29日改称 “回调过快不利于股市的平稳健康发展”,但仍强调“是市场自身运行规律的结果”,此后千股跌停成为常态,股市失控踩踏,你认为投资者应该从监管层调控意图中汲取什么教训?

温丽君:首先,监管层的本意是为了防范市场风险,因此,一直希望规范两融、场外配资等市场,但由于一些监管权限的问题,如伞形信托、场外配资,证监会根本没有管辖权限,因此,在处理杠杆的关系中,最后只能采取一刀切的办法来解决,进而导致了这波市场调整的导火索,而最大的问题是,由于场外配资关系错综复杂,监管层对于去杠杆给市场造成的影响并未充分预估,进而使得对于风险的意识度并不敏感,这也成为了股灾的最初导火索。经过此轮股灾,我们认为,首先,监管层应该在这一次的股灾中开始汲取教训,一行三会都应该对配资加杠杆进入股市的行为共同监管,逐渐规范,倘若不汲取教训,阳光下无新鲜事,相信未来的一场危机将继续在你猝不及防间再次降临;而对于普通的投资者而言,此次危机固然有监管不当、应对不力的最初原因,但扪心自问,是否该反思一下自己的交易模式及投资模式?如果你投资一个股票只是因为它在涨而贪婪购买,那必然有一天,你卖它也会因为恐慌它在跌,如此缺乏独立思考、跟风成风的追涨杀跌的交易模式,必然也会为下一次危机埋下伏笔,尤其是市场杠杆率有可能还比较高的情况。总体而言,我认为,每一个人都应该在这次股灾中深思,并探寻解决出路,而不是只责怪别人或怪自己运气不好。

李泓灏:我国证券市场正在不断完善与成长中,市场无论是在交易品种、市场参与者及市场制度方面都在逐步完善和进步中,“成长的烦恼”难免出现。监管层为了减少市场犯错,时常会对市场进行调控,不过一方面由于已经习惯于强行的行政干预,另一方面监管层也是在与市场共同成长,对市场新事物也在学习和认知中。因此,监管经常出现矫枉过正与惯性思维,往往得到事与愿违的结果。但监管层的本心是出于对市场风险的发现与管控,因此投资者应重视监管层的调控意图,注重监管提出的风险点,提前做好相应的风险防范,避免监管调控带来的市场风险。

期指

期指决定股市走向是错觉

大众证券报和财信网:这轮暴跌让做空期指、融券做空者大获其利,虽然期指持仓量不大,但持续暴跌加剧了市场恐慌心理,而周三中信期货席位在跌停板上逆市开仓3万手,出资约60亿元,虽仅为1200亿救市资金的1/20,但次日盘前却点燃了市场V型反转导火索,你认为这将给投资者带来什么启示?

温丽君:首先,从表面上看,本周三的期指的决战似乎的确成为了多头成功扭转大势的关键之举,但需要指出的是,期指的决战必须是等待空头动能不断得到宣泄过后、甚至是集中的宣泄过后,一举做多,才有可能成功扭转趋势。当中证500期指的估值依然较贵,现货市场中的潜在空头力量依然较大的时候,盲目地在期指上就与空头展开对决,其结果必然是“尸骨无存”,在灾难来临的情况下,很多人都在期望别人来拯救自己,殊不知,每一次灾难来临之时,能够救自己的,其实只有自己,因为需要被救的人太多,只有更多的人选择自救了,局势才有可能根本扭转,因为,即使是强大的国家力量,也无法根本上扭转市场规律,在现货市场依然较贵、期指上空头势力依然较强的情况下,贸然做对手盘是非常危险的,因此,这次的股灾中,当越来越多的人选择割肉离场时,市场的转机也就出现了。

李泓灏:原美联储主席格林斯潘曾指出,“期货价格对于新信息的反映比现货价格更为敏感和超前。一些人因此认为必然是期货价格变动导致了现货市场变动。但是在期货市场调节组合头寸的成本明显低于现货市场,在期货市场建立新的头寸速度更快。因此,资产管理人自然倾向于在收到新信息的时候,首先在期货市场交易,而套利活动确保了现货市场价格不会落在后面”。

基于T+0、双向交易、杠杆机制、行情显示刷新快 (股指期货0.5秒、沪深两市6至8秒更新一次)等特点,期市反应速度往往快于股市,这也直接导致了 “期指表现决定股市走向”的错觉。但是,期货价格变动只是信号而不是现货价格变化的根源,股指期货并不能决定股市开盘方向,更不能锁定大盘当日走势。片面将股市走向归因于股指期货、幻想光靠影响股指期货价格就可轻松操纵股票市场,缺乏科学依据。防止股市风险事件的根本途径是消除泡沫与完善制度。

风格

市场风格根本变化仍很难

大众证券报和财信网:这轮暴跌,让很多讲故事炒概念的股票现了形,但与此同时,真正的有业绩、有成长性、有长期投资价值的股票也不能独善其身,风雨过后,你认为市场风格是否会发生转变?

温丽君:市场的投资风格是由投资的人群决定的,当市场投资的主体还是以追涨杀跌的散户为主要力量的背景下,市场的风格难以从根本上有所变化,因此,预计博弈价值更高的中小市值为主的成长股,仍将是市场的关注焦点。

李泓灏:在本轮调整过程中,上证综指和创业板指分别下跌了32.11%和40.36%,无论是调整的速度和幅度均超出了市场的预期。我们看到了以金融为代表的价值股在本轮调整中的抗跌性,也看到了以创业板为代表的成长股的断崖式下跌,同时,也看到了“业绩+成长”的上市公司被错杀。资金面决定了股价的短期走势,而基本面才是股价持续走高的源泉。暴风雨后,市场的信心在短期内很难恢复。因此,很难说市场的风格从成长股向价值股发生了切换,但可以预见的是,市场的风格或许正从 “讲故事”的概念炒作,向公司基本面挖掘的主线进行着切换。

定力

需要一套自己的风控系统

大众证券报和财信网:这轮暴跌是在不断救市中进行的,很多投资者调侃,“不救市跌10%,救市跌20%”,“正准备撤出股市,一救市又冲进去了,结果再也出不来了”,对于投资者而言,你有什么样的忠告?你认为投资成功需要如何客观面对外部环境的干扰?

李泓灏:中国有句古话,定而后能静,静而后能安,安而后能虑,虑而后能得。对于市场,我们一定要先有自己的思考与判断,然后才能在各种市场噪音里静下来,从而才能有定力,守住初心有所收获。这轮下跌和以往不一样的地方,是国家一直在很坚定地救市,作为国人,对中央的政策应该是给予支持。俗话说得好,国家兴亡匹夫有责,既然我们选择留在股市,就要告诉自己,不退缩不动摇,我们选择了信任,就应该坚持。同时我们也应该对市场的其他噪音有一定的甄别能力,空头利用舆论给市场造成恐慌,所以我们不能什么都信,避免因此产生非理性交易。所以,一个合格投资者应该具备做出判断所必须的定力。同时我们也要吸取经验教训,珍惜中国股市首次带着巨大杠杆的调整所带来的学习机会。人因梦想而伟大,因学习而改变,因行动而成功,无论多难,别辜负了自己曾经经历的苦难和磨练。通过这次股灾,新手得到了历练,老手也得到了升华,市场也将健康不少。

温丽君:对于A股而言,政策市的特征虽然广为人诟病,但却是不争的事实,因此,研究政策的走向,判断政策落实的难易程度,本身就是A股市场投资者的 “必修课”,毕竟,这个市场也并非完全由市场主导,还是有许多的行政主导的力量,因此,判断大势其实是困难的,需要辨别各种复杂的外界信号,需要判断强弱的变化拐点,这其实是超过大多数人的能力范围。但是,对于真正的投资而言,其实是可以不看大市的;投资一个公司,就犹如选择“终身伴侣”,如果你看中的是它会讲故事、有题材的“性感”,那你就需要有强大的有一天它会欺骗你、背叛你的风险承受能力;如果你看中的是它的虽朴实无华,但却真实、踏实有后劲,那你就可以慢慢伴随它成长而享受缓慢增值的快乐,但在过程中,你也必须摒弃各种“一夜暴富”的杂音干扰。总体而言,你需要有一套自己的交易系统,需要有一套自己的风险控制系统,在各种因素干扰下,始终遵守纪律,长期坚持,必然可以获得成功。每个人都被告知,进行投资,必须克服贪婪与恐惧,但听过这么多道理,却依然过不好这一生,原因就在于无法坚持,而投资最难的,也在于坚持。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜