|

中国人民银行下属全国银行间同业拆借中心昨天宣布,大额存单发行主体范围由首批9家银行扩容至102家。其中,除光大、华夏等10家全国性银行及3家外资银行外,剩下80家均为地方性金融机构。专家表示,此次扩容一方面将丰富整个银行业的主动负债工具、进一步推动利率市场

相关公司股票走势

今后,将有更多银行可向市民提供大额存单业务。继首批9家银行获准发行大额存单后,又有93家银行获得发行资格。

新增10家全国性金融机构

北京青年报记者看到,新增机构中全国性金融机构有10家,包括光大银行、华夏银行、民生银行、广发银行、平安银行、浙商银行、恒丰银行、北京银行、上海银行和江苏银行,另外还有包商银行、长安银行、长沙银行等城商行。

恒丰银行研究院常务院长胡海峰表示,恒丰银行获准发行大额存单,丰富了恒丰银行负债金融工具,有助于增强恒丰银行吸收一般性存款的能力和水平,帮助恒丰银行应对利率市场化进程中的各种挑战。

从全行业看,本次扩容将使得包括外资金融机构的广大市场群体都能参与到大额存单市场发行之中,将加速建成中国大额存单市场,从而完善中国货币市场等金融市场体系,增强金融市场的深度和广度。从定价看,大额存单有一年以内多个期限品种,定价不受金融机构存款基准利率上限水平约束,而更多与货币市场利率Shibor等指标挂钩,这将更加有效发挥Shibor等市场基准利率的作用,促进中国基准利率体系建设,进而加速中国利率市场化改革的进程。

未对理财产品形成冲击

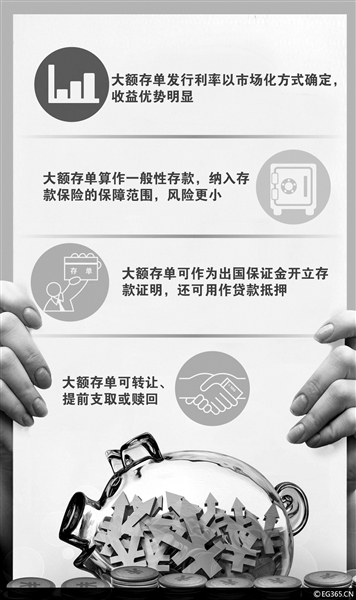

2015年6月2日,央行首次宣布金融机构可面向企业和个人推出大额存单产品,并规定个人认购起点金额不低于30万元,机构投资人则不低于1000万元。6月15日,包括中、农、工、建、交、招行、中信、浦发和兴业在内的首批9家银行同步发行首批大额存单。

大额存单首发当天“遇冷”。以某股份制银行为例,其个人大额存单一年期发行规模50亿,截至当日16时40分,50亿规模仍未售完。时隔一个多月,首批银行又陆续发行了多期大额存单,有业内人士告诉北青报记者,整体来看,市场反应也只能用“不温不火”来形容,银行的发行量不大,市场需求也不强烈,算是供求稳定。也有业内人士指出,大额存单毕竟是个新产品,客户从了解到接受也需要一个过程。

多家银行人士告诉北青报记者,大额存单发行量并不太大,目前还看不出对银行理财产品形成冲击。即使最近股市动荡加剧,选择大额存单的客户并没有显著增加。

为何大额存单面世之后没有形成市场热点?银率网分析师认为有三方面原因,第一,利率优势不明显。普遍选择在央行基准利率基础上上浮40%,对投资者的吸引力并不大。同比于当前银行理财5%左右的预期收益和货币基金4%左右的7日年化收益率,大额定单的收益偏低。

其次,流动性差。对于首期发行的大额存单,多家银行都限制其不可转让,只可以提前支取,而且多数银行规定只可全额或部分提前支取一次,部分提前支取后所剩金额不得低于起点金额。这样的情况下,除了利率比普通定期存款多上浮10%外,在提前支取次数上还差于普通定期存款,流动性反而不如普通定期存款。当然这主要是大额存单的转让市场和平台还没有搭建完善,不能转让只是暂时情况,后期会得到改善。

此外,银行推动大额存单业务的动力不足。目前流动性比较充裕的情况下,银行业年中揽储压力较往年来说不大,大额存单虽然可以带来一定的存款沉淀,但相应的也提高了负债成本,因此也就不难理解部分银行只推出一个月期限大额存单。

银行不差钱 大额存单收益率不可能太高

对于大额存单收益率不及预期,普益财富研究员钟鸿锐认为主要原因就是银行目前不缺钱,大额存单被它们视作产品线的补充,而非揽储工具。同时,也要看到,大额存单相较于市场上的其他资管产品有其独特优势,受到部分投资者的青睐,存在其固有需求。

钟鸿锐表示,大额存单的最终收益率是由供需双方共同决定的,在目前流动性持续宽松的大背景下,它所扮演的角色是银行资管产品线的补充者而非银行理财产品的竞争者与挑战者,因此有这样较低水平的收益率也是合情合理的,市场此前对其抱有较高的预期反而是不合理的。

银率网分析师闫杰认为,大额存单目前的利率定价更多的是一种对市场的试探,后期各发行机构会根据自身经营情况和市场反馈,作出相应调整,但短期内调整幅度估计不会太大。

闫杰认为,对于刚刚起步的大额存单业务来说,流动性问题,其实只是时间问题。待市场成熟以后,对于中高净值个人客户来说,可以根据自身对资金流动性的要求,在银行理财和大额存单之间选择适合自身的投资产品。对于保守、稳健型的投资人群,如果对流动性没有要求,可以选择收益微高的银行保本理财产品,如果对流动性要求较高,可以投资固定利率的大额存单。对于进取型的客户,如果不考虑流动性,非保本浮动收益依然会是最优选择。文/本报记者 程婕

财经观察

小银行添竞争“利器”

大额存单发行主体范围由首批9家银行扩容至102家,有专家表示,此次扩容一方面将丰富整个银行业的主动负债工具、进一步推动利率市场化,另一方面更是为众多小银行增添了竞争“宝器”。

“大额存单不仅对大银行有意义,对小银行更为重要。”中国社科院金融研究所银行研究室主任曾刚告诉记者,当前小银行资金压力较大,但普遍缺乏存单替代品,囿于自身能力,对一些理财产品的开发存在困难。而大额存单作为一种标准化产品,对银行的设计要求不高,而且其收益性质与理财产品接近,因此对广大小银行来说,不失为应对激烈竞争的有效工具。

不过,能否发挥好大额存单的吸存作用,发行价格非常关键。业内人士普遍认为,随着这102家银行陆续发布产品,大额存单市场将逐渐出现差异化竞争,发行利率将打破此前的一致,呈现高低不同的水平。

“银行的信用水平越高价格就越低;一些小银行出于竞争需要,对资金更渴求,利率就会高一些。不然就谈不上是利率市场化了。”曾刚表示,未来大额存单利率波动不仅仅是简单的资金供求关系,还会与银行自身经营管理、风险状况以及未来前景密切相关。 文/新华

新闻内存

个人认购大额存单起点金额不低于30万

根据央行的《大额存单管理暂行办法》,大额存单采用标准期限的产品形式,包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种。个人投资人认购大额存单起点金额不低于30万元。

不过,首批大额存单主要集中在一年内,共有1个月、3个月、6个月、9个月、1年五种期限。各家银行根据自身情况,选择发行的产品各有不同。各家银行的大额存单利率基本相同。除了一年期产品有的银行执行3.06%(相当于基准利率上浮1.36倍),而大多数银行给出3.15%(基准利率上浮1.4倍)以外,其余产品定价几乎没有差异,约为同期存款利率上浮40%。比如:3个月、6个月和12个月三个期限产品的利率分别为2.60%、2.90%和3.15%值得注意的是,招商银行和浦发银行发行的个人1个月大额存单与3个月大额存单利率持平,都为2.6%,即三个月定存利率上浮40%。

文/本报记者 程婕

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜