9月1日人民币对美元汇率中间价继续大涨141个基点,重返“6.37”时代。昨天在岸人民币兑美元(CNY)收盘上涨0.19%,报6.3763元,四连阳的同时也创下8月11日来新高水平。

近期围绕人民币"无序"贬值的担忧不时弥漫。央行在8月11日意外调整人民币中间价形成机制,当天人民币中间价曾贬值达1.9%。

一名中资行交易员表示,人民币贬值预期短期内比较难以扭转,昨天人民币继续上涨,说明央行干预力度比较强。路透报道也援引交易员分析指出,至少目前客盘购汇情绪变化不大,只是大行强推人民币升值,不管是砸远期还是掉期,对客盘而言稍微延后购汇反而可以拿到更好的价格,至于能持续多久,还需要看大行的态度。

瑞银中国首席经济学家汪涛认为,在过去一年多,人民币大大幅升值,而最近一段时间升值对出口拖累尤甚。虽然人民币升值有助于调整经济结构、减少对外需的依赖,但现在可能已经矫枉过正。

|

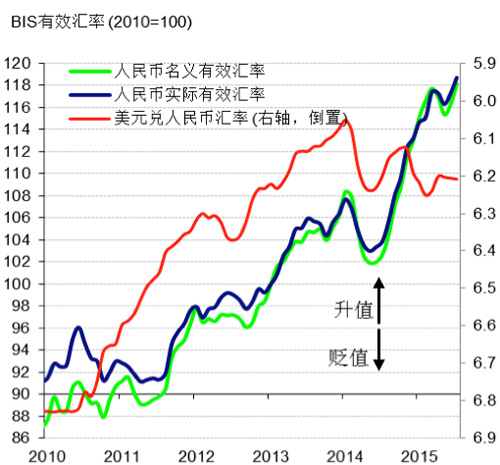

| 2007年以来人民币升值走势 |

其实在2007年1月到2015年7月期间,人民币对美元升值了21%,对主要贸易伙伴一篮子货币的实际有效汇率升值了52%。瑞银估计2007年以来人民币升值幅度中约有2/3传导到了出口价格,且最近两年传导尤为明显。

这次央行主导的人民币汇率走低,对出口能起到多大提振作用,仍待数据检验。

另外一个问题是,人民币境内外价差逐渐扩大,央行可能已经有所关注。

人民币在中国境内市场和香港离岸市场两地交易。在中国境内,人民币交易受到严格限制。在香港,人民币可自由买卖。

据华尔街日报报道,离岸市场的人民币目前较在岸市场折价1%左右,近几周盘中折价幅度一度扩大至2%。人民币贬值前,两个市场的人民币汇率基本一致。

分析认为,境内外价差的扩大使得提升人民币国际地位的计划变得更加复杂。据熟悉IMF决策思路的人士称,一个拥有两种汇率水平的货币是不符合IMF对于货币“可自由使用”的要求的。

知情人士称,中国央行正在考虑采取措施收窄在岸和离岸市场汇率之差。其中一个选择是允许境内人民币贬值,从而与香港汇率水平相一致。但习近平将于9月底访美,这之前继续选择“主动贬值”可能会有所顾虑。

“如果中国央行考虑推动境内人民币贬值,也要等到两国领导人会晤后再做出决定。人民币贬值能够使中国出口商在海外市场更具竞争力。”知情人士称。

但如果人民币继续贬值,这可能促使投资者将资金撤出中国。据最新官方数据,7月份中国金融机构外汇占款较6月减少人民币2,491亿元,降幅创纪录,说明更多资金流出中国。

据知情人士称,中国央行正在考虑的另外一个选择,是通过买入人民币、抛售美元来继续稳定人民币汇率,以期缓解市场的紧张情绪,并使境内外价差最终缩小。

中国央行还可采取更多措施让在岸人民币汇率更加反映市场力量,此前已表示将延长境内外汇市场的交易时间,不过央行尚未透露这一计划的时间表。

香港对冲基金Counterpoint Asian Macro Fund助理投资经理廖薇(音译)称,进一步放松跨境资金流动管制应能帮助缩小人民币汇率的境内外价差,因为这意味着更多实体能接触到境内外市场。

此外,彭博上周四报道引述知情人士称,央行低调出台了拓宽人民币购售业务范围的政策。

只要拥有贸易项及直接投资项下真实的购售人民币需求,境外客户就能够通过人民币参加行,在境外、以在岸价格进行人民币兑换,产品范围从即期拓展到掉期和远期;参加行的相关敞口可以经由境外清算行或境内代理行,到境内外汇市场平盘。

分析人士提到,此举将为海外投资者提供更完善更灵活的套利机会,长期看也有利于境内外价差收窄。

央行官员近期暗示,央行已基本完成引导人民币走低的工作,接下来的重点是将在岸人民币汇率稳定在1美元兑人民币6.4元左右。李克强上周五也说,人民币汇率不存在长期贬值的基础。

不过鉴于市场对人民币汇率存在贬值预期、美元预计对新兴市场货币进一步升值、资本管制放松和汇率预期推动资本外流规模增加、并且中国资产风险溢价上升,未来几个月人民币将面临着较大的贬值压力。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜