|

互联网金融边界重塑

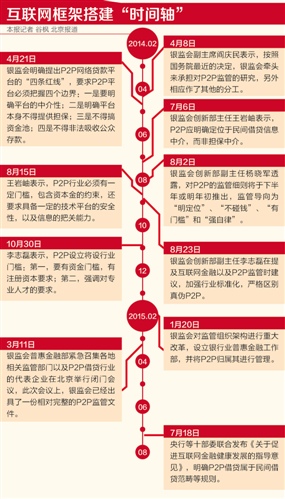

2015年对于互联网金融来说是混沌之年,“风险”与“监管”正是2015年互联网金融行业的主要关键词。

(详见16版)

导读

链家理财在易支付平台的业务为备付金托管,并非存管;如果资金平均存放周期达到5个工作日(一周),其资金沉淀就将达近20亿元,而首付资金多延期一日交付,其资金沉淀就可增加近3亿元。

本报记者 李 维

实习记者 姜诗蔷 北京报道

中融信左手牵着链家旗下P2P平台,右手则对接其此前拿到的第三方支付牌照理房通,这会迸发出什么样的增长力?

截至9月16日,上线已290天的链家理财累计融资金额已达到87.6亿元,人均投资金额达到13.42万元。这意味着,自成立以来,链家理财的日均成交额已不少于3000万元。

而早在7月份,链家旗下的资金监管平台理房通披露的交易额已突破400亿,到8月份超过500亿,且该数据正直奔年内1000亿的计划。随着二手房交易中的资金监管由住建部门转移至房产中介,这笔资金在房产中介的金融布局中正在显示巨大的力量。

挑战与担忧随之而来。此前的7月中旬,人民银行等十部委的《关于促进互联网金融健康发展的指导意见》(下称《意见》)下发,链家理财的第三方支付托管以及旗下的中融信担保公司(下称中融信)本息全额担保模式或将面临合规性考验。

中融信的“托管端”调查

多位受访人士认为,链家正悄然铺开一个更大的布局。

7月15日,央行官网挂出了第五批第三方支付牌照名单,其中包括链家旗下的“理房通支付科技有限公司(下称"理房通")”,该事件成为链家主动进军第三方支付行业的标志。

公开资料显示,理房通定位于全国存量房资金交易,解决买卖双方在房屋交易过程中涉及的定金、房款、物业交割保证金、经纪公司服务费等所有资金安全,为整个行业提供便捷安全的资金交易服务。

“可以托管在建委,也可以托管在我们自己的支付公司,建议是托放在我们这里,因为不用再跑一趟建委了。”一位北京地区的链家中介经理向21世纪经济报道记者介绍。也正是因此,这些中介经理证实,绝大多数购房人会将购房款托管至理房通。

但是,21世纪经济报道记者调查了解到,根据理房通推介材料中的交易结构,理房通本身并不作为资金托管公司,而仅作为支付平台,其背后的资金托管公司,正是链家理财平台债权的担保方――中融信。

“该模式决定了,房产交易者的资金将在中融信的账户上形成资金沉淀,而在链家的二手房成交额达到一定规模后,其资金沉淀规模也将随之扩大。”上述一位链家人士认为。

若仅以链家2014年的成交额2000亿元,平均首付五成的保守估算,经过第三方资金监管的首付资金或不少于1000亿元,这意味着每日平均成交额约2.74亿元。

最新的数据出现在此前的8月,彼时理房通全面上线不足半年。某行业媒体专访理房通常务副总经理田海涛和副总经理宋靖宇的稿件中,披露理房通的交易额已达511亿。其官网公布的数据为,截至7月16日,交易规模突破400亿。此前链家内部人士受访时曾预测,年内理财通交易额将突破1000亿元。

如果资金平均存放周期达到5个工作日(一周),其资金沉淀就将达近20亿元,而首付资金多延期一日交付,其资金沉淀就可增加近3亿元。

但是中融信的角色却颇耐人寻味。在中融信的另一端嫁接者链家旗下另一个互联网金融项目,即P2P业务。

“这个模式相当于,一边是买卖方的人把资金交付给理房通和中融信,形成资金沉淀;另一边是链家在理财平台上发产品,让中融信来担保,如此风险资金就会在中融信这里形成一个大池子。”一位股份行资产负债管理部人士认为,“这种情况下,中融信本身的流动性管理也很重要。”

在其看来,中融信的“资金池”规模,也将取决于通过链家平台成交的房地产交易首付总额。

前述资产负债管理人士称,“多成交的房产首付款的形成的资金沉淀,可以为链家理财的债权提供流动性支持;反过来,链家理财的投融资又能够促进二手房的成交,扩大交易额,增加中融信的资金沉淀。”

链家式互联网

金融增长摸底

此前,链家内部人士曾多次通过公开媒体申明,不会挪用中融信中沉淀的资金。实际上,这并非事件的主要症结。该沉淀资金在一定程度上,将可操作为链家旗下P2P业务作为流动性风险背书。

7月18日,央行等十部委下发的《意见》已明确提出,互联网金融从业机构需建立客户资金第三方存管制度,且必须选择符合条件的银行业金融机构作为资金存管机构。

不过值得一提的是,链家理财在易支付平台的业务为备付金托管,并非存管;而有业内人士指出,这仍与《意见》规定相悖,虽然存管业务在名义上的资金三方监管能力弱于托管,但银行从事存管业务在安全性上仍然高于后者。

“还是门槛问题,三方支付愿意给许多P2P做托管,但银行做存管都很难,因为一旦平台风险暴露,就会伤害银行的信誉。”西部地区一位国资P2P人士表示,“从业务种类上说,托管的资金监管性会更强,但考虑到三方监管主体,让银行作为存管行的所需门槛仍然高于将第三方支付作为托管方。”

依托于房产交易的链家理财,其低调的成长速度煞为惊人。

据链家理财的2015运营二季度报告显示,截至上半年底,链家理财已拥有24万投资客户,成交额达到60亿;而与一季度相比,二季度成交额环比增长2.6倍,新增用户环比增长15.4倍,而据网贷之家统计的P2P行业成交量排名,链家理财二季度的45亿元规模成交一度超过行业龙头陆金所,晋升当季第四名。

链家理财的扩张速度,与其产品背后所依托的房产交易中介业务不无关联。据链家理财网站显示,该平台主要产品即“家多宝”,是该平台结合二手房交易业务推出的一款互联网理财产品;网站信息显示,该产品的投资期限多为20天至90天左右,而最高约定年化收益率可达10%。

值得一提的是,投资者在进行投资前,须点击确认链家理财提供的《债权转让协议》,记者前后点击查看债权转让协议发现,作为转让人和原债权人的名称会不断出现变化;这意味着,在家多宝产品的销售背后,其亦通过行业内开展较多的债权转让行为来解决平台资产的流动性问题。

后期合规性仍是议题

中融信在业务牌照上并不属于融资性担保公司。工商资料显示,该公司注册资本5亿元,经营范围仅限于经济合同担保;这或亦给链家理财的业务空间及合规性带来挑战。

从业务增长来看,在多种涉房类的融资需求通过中融信审核后,都会成为链家理财债权的组成部分。

据北京朝阳区一位链家的门店负责人介绍,部分购房者或业主的融资需求,目前仍难以被银行体系所满足,例如已抵押二手房房产在进行转售前,银行会要求原业主需将剩余贷款一次结清,但多数业主的偿还能力较为有限。

“北京的房子一贷就上百万,普通老百姓哪能一笔还完。”前述负责人表示,“这种情况下链家就能提供资金,为业主进行一笔过桥,期限很短,所以总成本通常也能被接受。”

在平台债权风控方面,链家以旗下的中融信对所有借款标的进行了本息全额担保;而这亦与《意见》提出的“信息中介”以及平台“不得提供增信服务”的定义尚有差距。

“个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。”《意见》指出,“个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。”

有业内人士指出,《意见》本身并不具有法律效力,而只是在各部门制定互联网金融子行业监管办法时的参照;而最终的合规性争议,仍需等待相关部门制定的个体网贷业务管理办法等监管规则落地后,再下定论。

(记者微信:lw8346860)

作者:李维 姜诗蔷

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜