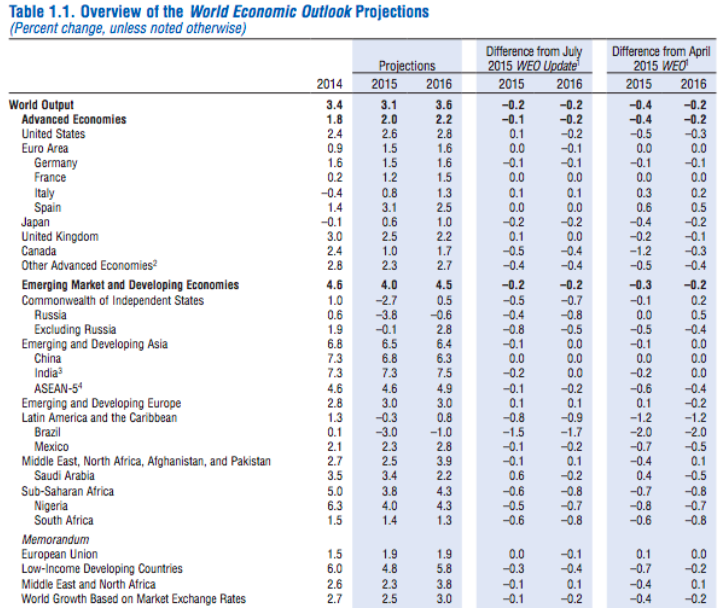

10月6日北京时间22:00,国际货币基金组织(IMF)发布了最新一期的《世界经济展望》(WEO,下文称“报告”),下调2015年全球经济增速预期至3.1%,较7月时的预测下调0.2个百分点。其中,较7月时的预测,IMF维持中国2015年和2016年经济增长6.8%和6.3的预测不变;预计美国经济分别增长2.6%(+0.1)和2.8(-0.2);日本经济分别增长0.6%(-0.2)和1.0%(0.2),欧元区经济料分别增长1.5%(0.0)和1.6%(-0.1);印度经济分别增长7.3%(-0.2)和7.5%(0.0)。

值得注意的是,缘何IMF几度下调全球经济增速预期?报告指出,尽管各国特定的冲击和发展变化起了一定作用,但发达经济体复苏步伐持续缓慢以及新兴市场连续第五年增长下滑则扮演重要作用。“危机以来生产率增长低迷,一些发达经济体面临危机遗留问题(公共和私人债务高企,金融部门薄弱,投资水平低),人口结构变化,许多新兴市场在危机后信贷和投资高涨后正在进行调整,中国增长的调整带来重要的跨境影响,需求减弱和生产能力提高导致大宗商品价格下跌。”

|

(图说:IMF对2015和2016年全球经济增速的预测)

发达经济体或持续复苏 新兴市场风险仍存

根据IMF的最新报告,新兴市场似乎正逐步与发达经济体“分道扬镳”,前者的经济增长在 2015 年料将连续第五年下滑,而后者则逐步复苏。

“在发达经济体,由于近期危机的遗留影响已经减退,加上持续的货币政策支持和财政中性的恢复,产出增长普遍加速,失业普遍下降,尽管通缩压力依然存在。美国和英国的复苏进展最快,货币政策看起来很快会收紧,而欧元区和日本的复苏更为不确定。”报告也预计,美联储有望在2015年内加息,而英国则将于2016年加息,一如市场预期。

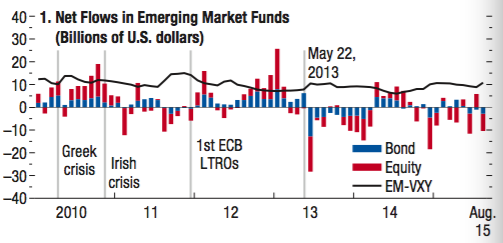

形成对比的是,新兴市场和发展中经济体的增长有所减弱,而其在世界产出中所占比例不断提高,在世界增长中仍将占最大份额。此外,全球波动性加强、美联储加息或扩大新兴市场外债风险并加剧资本外流,这都使得新兴市场在中期承压。

IMF认为,随着美国即将首次提高政策利率、全球前景恶化,新兴市场面对的金融条件自春季以来已经收紧,特别是在近几个月:美元债券利差和长期本币债券收益平 均扩大了 50-60 基点,股票价格下跌,汇率贬值或面临压力。但发达经济体的金融条 件继续保持宽松,实际利率依然很低,即使美国和英国即将提高政策利率。

|

(图说:新兴市场资本外流加剧,蓝色和红色依次表示进入新兴市场债券和股票型基金的资本动向)

当然,新兴市场各国增长放缓的原因各不相同,包括大宗商品价格下跌(也对一些发达经济体产生不利影响),过去信贷快速增长带来的影响,以及政治动荡(如土耳其、马拉西亚等)。存在多重问题的国家情况最糟,有些还面临通胀的加剧(如巴西、委内瑞拉等)。

大宗商品价格回升难 中国需求放缓影响大

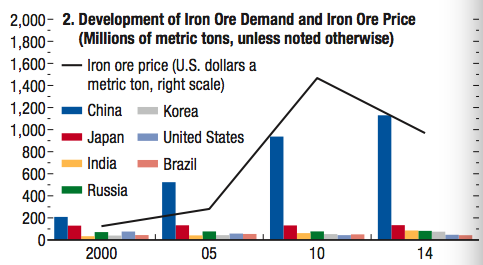

尽管大宗商品价格自2011年以来便开始缓慢下行,但今年无疑是商品熊市的巅峰。更糟糕的是,IMF预计,相比 2012-2014 年,大宗商品出口国 2015-2017 年的年增长率可能下降 1 个百分点。除了美元走强、全球增长乏力,中国需求放缓也是主要因素之一。

“这些变动(大宗商品价格)相当剧烈,在一定程度上是由于中国经济的变化。这些变动对低收入大宗商品出口国产生了特别大的影响。”IMF指出。

报告也进一步解释了中国因素的影响力。“中国目前是世界最重要的金属进口国,在直到2011年的本世纪初 的这段时间维持了极快的增长。随着大宗商品价格上涨,出口国大量投资提高产能, 刺激国内增长。”

然而,中国力求转变过去的出口和投资带动型经济模式,努力提高消费(包括服务业)的作用,因此,中国领导层最近已降低增长率目标。“很多大宗商品(包括金属)的实际价格已从2011年达到的峰值下跌,在今 年8月中旬开始的金融波动那几个星期,下跌幅度尤其大。在报告发布时,仍不清楚近期下跌是否代表过度的向下调整,但早先下跌的影响已经反映在大宗商品出口国的经济增长中。”

报告第二章估计,在由此导致的增长下滑中,平均来说有三分之一左右应归因于增长的结构性部分,主要通过投资减少产生。

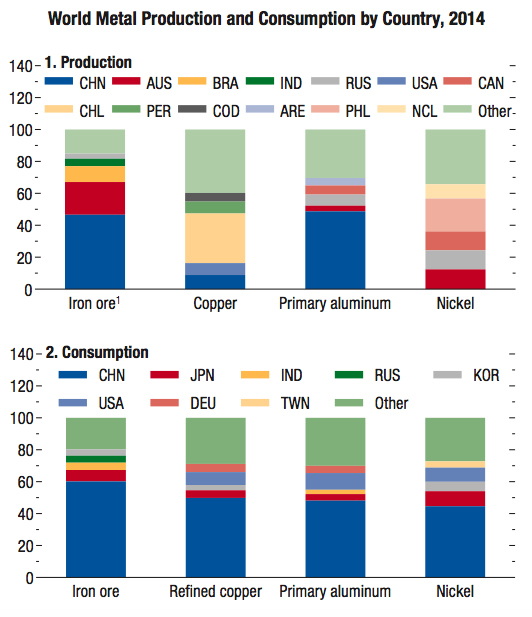

具体而言,IMF此次聚焦了四种主要基本金属(base metal)――铁矿石、铜、铝和镍,中国的相关需求也一直以来扮演着重要角色。

|

(图说:各国铁矿石、铜、铝、镍的生产和消耗量,其中深蓝色部分为中国)

例如,中国是最大的铁矿石生产国,而中国投资的放缓也使生产承压;铁矿石的需求方则是钢铁制造国,中国的消耗量已超过全球铁矿石生产量的50%。

|

此外,中国是仅次于智利的第二大产铜国,中国精炼铜的消耗量超过了全球产量的50%;中国也是最大产铝国,且原铝消耗量同样超过了全球产量的50%;中国对精致镍的消耗量也超过全球总产量的50%。

因此,IMF也预计,中国工业生产放缓将进一步使得金属价格承压,未来商品市场料将进一步下行。此外,在大宗商品价格下跌期间,投资和之后的潜在产出的增长往往减缓,而这一下降意味着,政策回应不应仅限于需求方措施,还应包括结构性改革。

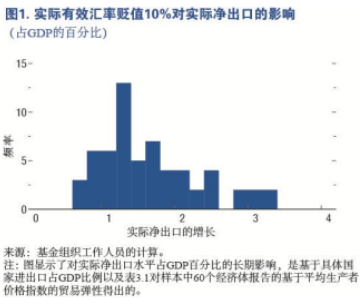

汇率调整仍有助于减轻贸易失衡

汇率波动也是IMF报告关注的另一大重点。近一年来,全球各国汇率波动明显,尤其是自8月11日人民币“一次性”贬值以来。报告考察了发达经济体以及新兴和发展中经济体过去三十年的经历(样本规模大于一般水平)。分析发现, 实际有效汇率贬值10%,平均而言会 使实际净出口增加GDP的1.5%,但各国差异很大。尽管有关效果在若 干年后才会充分显现,但大部分调整发生在第一年。这一观察对货币政策制定至关重要。

|

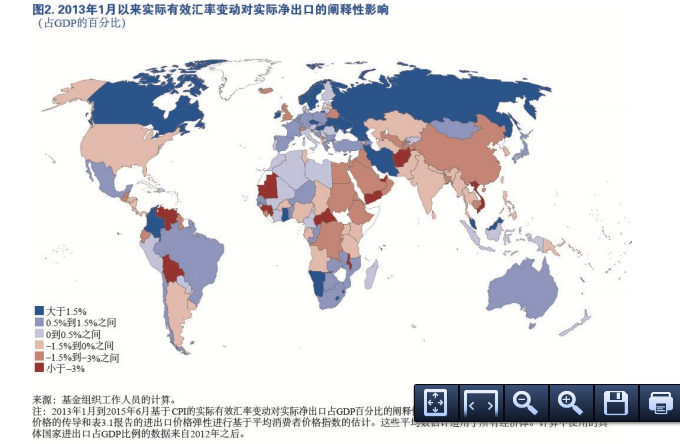

数据显示,美元实际有效汇率自2014年年中以来升值10%以上,而欧元自2014年年初以来贬值10%以上,日元自2012年年中以来贬值30%以上。一些新兴市场和发展中经济体也出现了汇率大幅变动。 关于这些汇率变动可能对贸易产生的影响,存在争论。

报告指出,一些人根据传统的经济模型, 预测汇率变动对出口和进口有很大影响,以驱动出口为目的的“竞争性贬值”一说此起彼伏;其他一些人则指出,一些经济体(特别是日本)的贸易差额变化有限,这表明汇率与贸易之间显然断开联系;另一些人认为, 在全球价值链增强、不同生产阶段 处于不同国家的情况下,汇率与中间产品(作为其他经济体出口的投入)贸易之间的联系已被削弱。

“分析这一问题很重要,因为汇率与贸易之间联系的断开可能使政策的制定复杂化。它可能会削弱货币政策传导的一个关键渠道,因为货币政策放松时货币贬值对出口的促进作用会减弱。它还可能不利于通过相对贸易价格的调整而解决贸易失衡(如进口超过出口)。”报告指出。

尽管存在日本这一特例,且全球价值链的确在不断增强,但IMF发现几乎没有迹象显示汇率与贸易之间有断开联系的趋势。

“与全球价值链有关的贸易几十 年来只是逐步增长,全球贸易的绝大部分仍是传统贸易。另外,也没有什么迹象显示出口对相对出口价格的反应度下降,或汇率对贸易价格的影响减弱。这一模式的主要例外是日本。日本出现了联系断开的迹象,汇率大幅贬值,但出口增长弱于预期。”

因此IMF也指出,对于政策制定者,汇率调整仍有助于减轻贸易失衡。此外,汇率变动对出口和进口价格仍有很大影响,从而对于通胀动态和货币政策传导都有意义。

|

作者:周艾琳来源一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜