|

文/许余洁

2015年三季度以来交易所回购利率大幅降低,成为了交易所公司债利率下行的重要因素之一。

不过,交易所回购利率波动性的罕见消失,使得整个三季度像是上演了一场“两个货币市场”的效率实验。

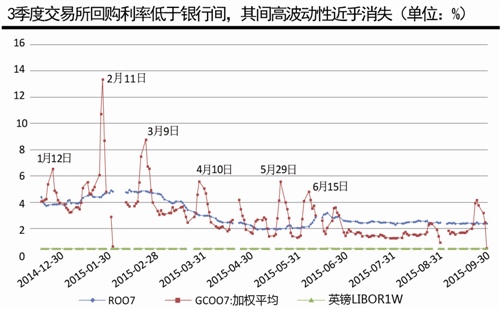

图1。 三季度交易所回购利率低于银行间,其间高波动性近乎消失(单位:%)

一、整个三季度交易所回购利率低于银行间80-100BPs,波动性近乎消失

过去,市场上一般都认为交易所是缺钱的,交易所回购利率也一直要高于银行间市场,但今年三季度发生了大逆转。

2015年6月中下旬至9月,交易所市场回购利率一度低于银行间市场,交易所七天回购利率在1.5%-2.5%之间波动,而银行间七天回购利率则一般稳定在2.75%上下。

三季度交易所回购利率高波动性也近乎消失,交易所回购利率曲线以平行于银行间回购利率曲线的平稳形式出现,俨然形成了两个利差稳定的货币市场。

由于交易所债市资金与股市尤其是IPO起停、打新股等因素高度相关,一直以来,交易所回购利率相较于银行间回购利率波动幅度要大很多。不过,近期新股申购缴款制度的调整,对缓解交易所回购利率波动而言,是有正面影响的。

二、货币“堰塞湖”效应与交易所市场回购机制优势

三季度交易所回购利率低的主要原因是股市波动后交易所市场出现的货币“堰塞湖”,以及其便利高效低成本的回购交易机制。

一方面,IPO暂停及股指大跌后,市场风险偏好明显下降,交易所市场沉淀了大量资金。

同时,6月下旬以来,股债“跷跷板”效应显著,由于IPO暂停等救市策略推出,短期配置需求资金如巨额打新资金、银行理财以及部分权益类配资资金被转移到了债市,尤其是交易所债市。据统计,IPO暂停后,至少有1-1.5万亿打新股资金转移到了债市。其中,商业银行通过理财等方式进入交易所持有债券(主要为信用债),由今年6月底的4525.53亿元上升到9月底的5180.64亿元,基金公司专户理财产品配置交易所债券(主要为信用债),由5018.85亿元上升到6546.32亿元。

另一方面,交易所回购市场可以看做是社会资金的零售集中市场,资金主要来源于个人和普通机构投资者,主要流向非银行金融机构,资金价格则完全由供求双方竞价决定。

交易所债市回购效率要显著高于银行间市场。相较银行间,交易所回购效率高于银行间,有助于节省交易成本。如果再考虑到银行间市场主体存在诸如存款准备金率、居民存款或理财利率等间接融资必然存在的成本,三季度交易所货币资金利率持续低于银行间回购利率,则更容易理解。

三、一场两个货币市场的效率实验

交易所与银行间市场上述资金利率表现,似乎显示中国存在两个货币市场。而三季度交易所回购利率的逆转,更像是两个货币市场的一场经济金融实验,是一次直接融资与间接融资体系的效率较量。

交易所集中社会资金的直接融资效能,通过交易机制得以淋漓尽致地发挥出来――交易所回购利率和企业融资利率能够在“货币堰塞湖”出现时大幅走低,反映出真实的融资成本,而银行间则继续平稳地维持着流动性宽松却难以传导至实体经济的 “货币堰塞湖”困境。

考虑到资金是自由流动的,但利差因为某些人为分割的因素却得以维持,这次经济金融实验折射出打破市场分割、有效联通两个市场的急迫性,同时为监管机构和市场研究债市割裂提供了一个很好的研究素材。

我们需要站在整个金融市场稳定的角度来统一考虑债券市场的流动性问题与风险。一方面,让市场参与主体自主选择一二级债券发行与交易市场,尤其是允许银行进入交易所债券市场,反映出市场最真实的风险偏好与需求;另一方面,央行的公开市场操作应面向整个债券市场,无论银行间还是交易所市场上的国债,都应纳入货币市场与流动性调节范畴,如此才能够通过债券市场建立合理有效的利率走廊。

银行间市场债券购买主体都是平时流动性充足、回购融资的银行或者保险等机构,它们通过二级市场交易公司债券的积极性一定不会很高。在突然遭遇类似2013年流行性紧张的情形,假设没有央行救助,一旦发生流动性问题,所有银行都想变现手中的债券,就会造成市场中只有卖家没有买家的情况。

2013年6月,银行间市场利率大幅飙升时,事后市场人士就曾指出,这次流动性紧张期间,如果拥有大量的券源的商业银行能够直接参与交易所债券回购,交易所市场能够为其提供大量的流动性支持,会使得这次流动性风险可以通过市场互联得到直接缓解。同时,如允许银行自主选择竞价交易和报价交易方式,参与交易所债券做市与回购交易市场,不但可以活跃交易所债券市场、提高市场深度,还有助于整个债券市场的功能发挥。

股市和债市资金的流动、转移、跷跷板效应甚至于投机现象,在国际上也属于普遍现象。随着未来利率市场化的推进,可以预计交易所在完善债券质押回购规则、规范市场杠杆水平的前提下,可以进一步扩大市场资金容量、提升债券市场交易效率。(作者系西南财经大学特聘研究员,清华五道口博士后)

作者:许余洁

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜