作者: 梁红-中金公司研究部负责人、董事总经理

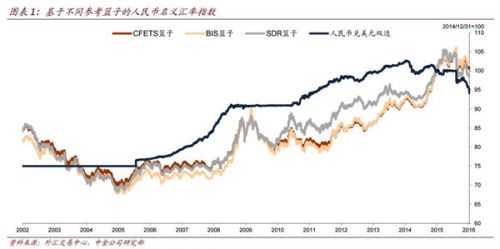

人民币在2016年第一周出现了超预期贬值(图表1)。人民币对美元中间价在周四跌至6.5646,创2011年3月以来新低。在新年前四个交易日里,在岸收盘价已下跌1,003点子至6.5939。离岸市场挫幅尤甚,在盘中触及6.75。离岸在岸汇差一度超过1,600点子,创历史记录。

|

向更有弹性的浮动机制过渡,当前我们关于人民币汇率的问题要多于答案。人民币汇率的“锚”是什么?它是就开始跟踪最近发布的CFETS篮子了呢,还是仍会被对美元汇率的潜在目标水平所牵引?央行将如何管控贬值的路径和节奏?肮脏浮动将如何影响货币政策操作?如果缺乏充分有效的政策沟通,围绕这些问题的诸多不确定性或加深市场的恐慌情绪。

我们预测2016年底人民币对美元汇率为6.87(之前预测为6.50),较2015年底和8月11日汇改前分别贬值5.8%和10.6%。我们的评估显示,人民币实际有效汇率在2014年底高估了3.1~8.6%,后至2015年11月又升值了4.5%。鉴于向浮动机制过渡中政策和市场层面的不确定性,风险溢价也可能明显上升。持续外汇流出和资本市场震荡下的市场情绪也不利于人民币汇率企稳。尽管如此,我们认为,中国经济基本面依然稳健,将对人民币汇率形成有力支撑。央行在未来也可能会加码稳定人民币,以便为9月召开G20峰会做好铺垫,并方便10月人民币开始参与SDR机制的运作。人民币存在贬值的压力,但其贬值空间其实也并不那么大。

我们判断人民币短期内或出现快速、大幅调整。进一步贬值的市场动能似乎正在蓄积。例如,有关个人集中购汇的市场担忧正部分地转化为现实。大幅离岸在岸汇差更是强化了在岸市场的贬值预期。开年后,央行可接受的对美元汇率水平似乎也发生了悄然变化。央行或有意通过短期快调打破渐进式贬值强化贬值预期、导致更多资本流出的“恶性循环”。这种改变有助于释放市场压力,并在试错的基础上探寻市场能稳住的汇率水平。

若人民币沿我们判断的J形路径进一步走弱或发生较大震荡,它有可能成为全球经济和资本市场新的“风险点”。贬值将给中国的出口部门带来喘息的机会。但通过贬值向全球输出通缩,会使本已黯淡的大宗商品和国际贸易进一步承压,最终也会影响到中国自身。而基本面脆弱的新兴市场经济体或受更多影响。对于国际资本市场来说,人民币贬值或显著抬高风险溢价,带来大规模资本再配置。来源中金金网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜