2016-01-21 海通策略 荀玉根-策略研究

核心结论:人民币贬值和美联储加息是引发近期香港汇率贬值的重要原因。对比97年,15年港股、楼市已经率先调整,汇率风险可控。回顾历史三次危机,大国危机下全球风险资产无一幸免,如08年美国次贷危机。小国危机主要为阶段性冲击,影响幅度有限,不改变市场整体趋势,如97年东南亚金融危机,10年欧债危机等。现在大国危机重现概率较小,未来警惕新兴市场潜在风险,如乌克兰、哈萨克斯坦等。

|

港币创07年新低,真的步入危机模式了么?

16年开年以来,全球股市与大宗商品暴跌,WTI原油价格跌至28美元/桶,港币创07年来新低。索罗斯也在近期表示:“全球市场正面临一场危机”,全球经济真的再次步入危机模式了么?我们在前期报告《近三次危机中资产众相-20140303》、《97风暴会重现么?-20150824》中已经对金融危机做过一些初步研究。近期港币快速贬值,人民币贬值是重要催化剂,但更重要的原因在于美联储加息,以及香港自身的经济疲弱。放眼未来,还有哪些危机会出现?对风险资产将有什么影响?我们梳理回顾历史上三次典型金融危机,对比发现大国经济危机时期,全球风险资产都面临系统性风险。而小国危机则影响范围有限,对全球风险资产的影响主要是阶段性冲击,并不改变趋势。目前主要经济体再次出现经济危机的概率较小,而更需要警惕局部新兴国家的潜在风险。

1.香港97危机重现?没那么严重

人民币贬值和美联储加息是引发近期香港汇率贬值的重要原因。2016年第一周离岸人民币汇率出现快速贬值,1月8日在政府干预之下人民币贬值压力暂缓。但随后很快港币再次出现快速贬值,从1月14日以来短短5个交易日美元兑港币即从7.76贬值至7.82,人民币贬值是引发近期港币贬值的一个重要导火索。另一方面,金融危机以来,受益于盯住美元策略的汇率政策,香港一直享受超低利率带来的红利,08年以来香港基准贴现利率持续维持在0.5%的极低水平,香港地产价格从09年以来已经持续6年上涨。但随着美联储收紧货币政策,香港的金融环境将不再宽松。去年12月美联储加息后,香港金管局立即宣布将基准利率上调25个基点,至0.75%。联系汇率制度之下,美元升值引发香港货币政策被动紧缩,给地产、股市等资产带来调整压力。

97年香港汇率贬值,外因是东南亚金融危机,内因在于资产泡沫。上一次港元联系汇率制度受冲击是1997年10月, 97年东南亚金融危机冲击香港时期,香港经济基本面表现相对较好,风险主要在于当时已经存在泡沫的证券和地产市场。1997年香港GDP增速5.1%,财政稳健,财政盈余占 GDP6.4%,主权债务为零,并且官方外汇储备将近1000亿美元,银行体系资本充足。但由于联系汇率制,香港95-96年期间实际利率为负,94-96年期间香港CPI增速在6.3%-9.1%之间,但其基准贴现利率一直维持在6.25%之下,负利率导致了资产泡沫。从1995年至1997年7月,香港中原城市价格指数从53涨至100,恒生指数累计涨幅120%,资产泡沫的存在使得97年香港成为国际投机者的攻击对象。97年金融危机爆发之后,香港股市、楼市大幅下跌,直至98年8月政府出手干预之下资产价格才初步企稳,恒生指数从16411点调整至98年8月的6544点,调整幅度累计63%,反映地产价格的香港中原城市指数从100点回落至48点,调整幅度超过50%。

对比当前,香港股市、楼市已经率先调整,汇率风险可控。从经济基本面来看,香港目前经济基本面趋弱,GDP增速从2014年以来持续缓慢下行,2015年3季度香港GDP增速从14年的2.9%降至2.3%。外需疲弱的背景下,香港出口增速大幅下滑,15年3季度香港GDP分项中货品出口同比增速降至-3.2%。同时其旅游和消费增速同样在放缓,2015年11月香港访港旅客增速为-10%,零售业销售增速同比负增长7.8%。回顾2015年香港资产表现,港股和地产市场的调整其实已经先于外汇市场出现,恒生指数从2015年4月已经开始趋势性向下调整,从28588点回落至18834点,累计调整幅度已达35%。同时香港地产价格也从2015年8月份开始出现下行拐点,反映香港地产价格的中原城市指数从8月份的143回落至目前的134,未来利率上行的趋势之下香港地产市场仍然存在调整压力。汇率方面,97、98年在政府干预下美元兑港币维持在7.74附近,目前香港外汇储备充足,并且外部形势并没有97年那么严峻,香港金管局近期表示将维持联系汇率制度,汇率风险整体可控。

|

2.历史回顾一:大国危机之下,全球风险资产无一幸免

除了香港市场以外,近期全球资本市场也并不太平,未来是否会再次出现金融危机,下一轮金融风暴的中心将出现在大国还是小国?我们回顾历史上三次典型的金融危机,以及危机时期风险资产的表现作为判断的参考。

08年金融危机的酝酿和发展过程。对于08年次贷危机,我们在前期报告《近三次危机中资产众相-20140303》中有过详细分析。在2000-2003,为拯救互联网泡沫破裂之后的经济、防止衰退,美联储将联邦基金利率从6.5%降到1%。低廉的资金成本以及金融创新加速了信贷的扩张,尤其是刺激了地产市场的繁荣,从1997到2006年Case-Shiller房价指数上涨了125%。此外,在低利率的环境下,投资者对投资回报的追求带来了对风险的偏好,诸多的金融衍生品如MBS、CDO、CDS等,这就提高了金融系统的杠杆率。而04年之后,美国通胀开始回升,为了抵抗通胀和杠杆率的双重上涨,美联储从04年6月份之后进入加息通道,持续17次加息至5.25%。随后加息的不利影响开始逐渐显现,美国GDP增速从04年开始放缓,地产价格在06年3月开始见顶回落,07年美国金融机构的住房贷款按揭业务开始出现巨额损失,07年已经陆陆续续有30余家次级抵押贷款公司陆续停业。而08年后美国次贷危机进一步扩散,从 08年3月美国贝尔斯登被摩根大通收购,到7月美国房地产抵押贷款巨头“两房”爆出巨额亏损并被美国政府接管,再到08年9月雷曼兄弟破产倒闭,这些事件将08年金融危机推向高潮,恐慌迅速向全球蔓延,引发全球风险资产的调整。

系统性金融风险之下,风险资产无一幸免。08年7月份“两房”倒闭并被政府接管,这成为08年金融危机全面爆发的拐点。主要国家资本市场如上证、标普500、日经指数和德国DAX指数从07年10月起已经开始见顶回落,08年下半年则表现为进一步加速下跌。08年下半年金融危机全面爆发之后,各国汇率加速贬值,原油、有色金属、钢铁等大宗商品价格也集体迎来下行拐点。恐慌情绪一直延续至09年初才开始逐渐企稳。事后回顾,08年的全球性金融危机在07年初就已经开始初露端倪,07年初以来美国已经陆续出现金融机构住房按揭业务的巨额亏损和金融机构倒闭,并且这种坏账风险不断传导和蔓延,08年7月“两房”倒闭和雷曼事件是金融危机爆发的高潮,从而引发了全球风险资产的系统性风险。目前来看,主要经济体暂未出现金融体系内坏账风险不断传导并且持续扩大的迹象,金融危机再次重现的概率较小。

|

3.历史回顾二:小国危机影响主要为短期冲击

泰国经济结构单一,外债高筑引发金融危机。97年亚洲金融危机爆发之前,泰国经济已经出现疲弱迹象。泰国出口产品以劳动密集型产品为主,结构单一,并且97年之前泰国一直维持对美元的固定汇率制度。94年之后,泰国出口增速持续下滑,持续3年贸易逆差。从95年之后泰国GDP增速开始下降,经济全面下滑,而在这种背景下泰国的外债仍在扩大,从1992 年至1996年,泰国外债从396亿美元增加至930亿美元,并且短期外债约占外债总额的45%左右。1997年泰国外债/GDP、外债/外汇储备分别已经达到73%、427%。1997年7月2日泰国政府宣布放弃固定汇率制,引发泰铢迅速大幅贬值,恐慌迅速在东南亚国家之间蔓延,引发亚洲新兴市场汇率的集体贬值,亚洲金融危机爆发。

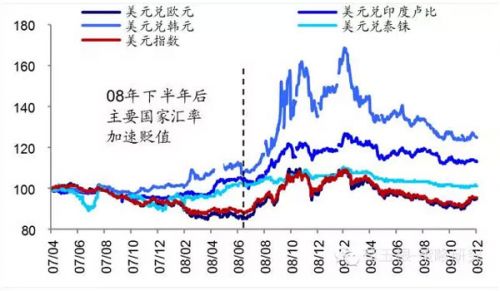

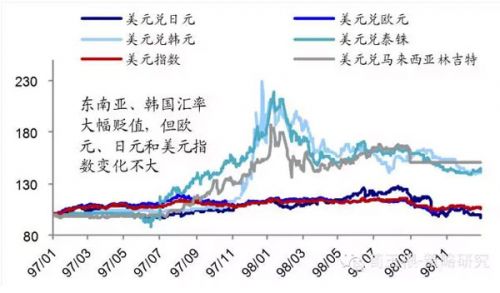

东南亚金融危机对全球风险资产影响范围有限。与08年次贷危机的不同之处在于,97年亚洲金融危机对全球风险资产的影响主要为短期阶段性冲击,并未引发全球外汇、证券市场的长期系统性风险。例如上证指数在97年1-4月大幅上涨,97年5月初由于监管层上调印花税市场开始调整,7月2日东南亚金融危机爆发当天上证指数大跌4.1%,随后持续5天累计调整幅度达到15%,随后市场逐渐企稳。从1997年7月至1999年5月之间,上证指数持续宽幅震荡,东南亚金融危机并未引发A股的系统性风险。欧、美股市表现类似,东南亚金融危机期间欧洲股市仍然维持上涨,美国股市处于互联网股市泡沫爆发前夜。而主要是东南亚地区和韩国的金融市场调整幅度较大。汇率方面,欧元、日元、美元指数变化不大,而东南亚地区国家汇率、韩币贬值幅度较大。大宗商品方面,从1997年7月至1999年初,铜价和原油价格持续下行。

欧债危机的演绎过程,主权债危机的持续扩散。08年10月,冰岛率先爆发主权债务危机,成为欧债危机的开端。09年4月份,爱尔兰财政困难,同样出现债务危机的迹象。09年10月,希腊政府突然宣布财政赤字占GDP比例超过12%,主权债务危机风险提升。随后类似的情况陆续在葡萄牙、比利时、西班牙等欧元区国家出现。09年12月全球三大评级公司下调希腊主权评级,使得欧洲主权债务问题开始正式浮出水面,市场恐慌情绪蔓延,2010年欧债危机开始全面爆发。在2010-2011年期间,欧债危机的影响持续蔓延扩散,直至2012年3月欧元区财长会议将欧洲金融稳定基金规模扩展至8000亿欧元,欧洲央行行长德拉吉将欧元区国债购买规模扩大至95.2亿欧元,并推行了两轮3年期长期再融资操作(LTRO)之后,欧债问题才开始逐渐缓解。

欧债危机带来阶段性冲击,但并非持续的全球系统性风险。在欧债危机持续期间(2010-2011),欧债危机对股市主要是阶段性冲击,如2010年4月至2010年7月,以及2011年7月至2011年10月,在这些时期全球市场出现集体调整。但整体来看,标普500在美国QE政策推动下上涨趋势不改,日经指数、MSCI欧洲市场指数横盘震荡,上证指数的调整则主要是由于2011年以后国内货币紧缩抑制地产泡沫,欧债危机并未引发全球市场的趋势性调整。即使在欧元区内部,证券市场表现同样明显分化,希腊、西班牙、葡萄牙等危机国家市场调整幅度累计分别达到69%、30%、26%,而德国、法国调整幅度仅2.5%、21%。汇率方面,2010年-2012年欧债危机期间,欧元并未出现趋势性贬值,而是宽幅震荡。直至14年下半年欧央行宣布将再次推出量化宽松之后,欧元才开始趋势性贬值。从证券市场、汇率、大宗商品的角度来看,欧债危机并不是持续的全球系统性风险。

|

4.今年警惕新兴市场国家潜在风险

大国危机重现的概率较小。从主要经济体的情况来看,德国、日本经济处于非常缓慢复苏的阶段,2015年德国经济增长率为1.7%,高于2014的1.6%,最新公布的德国10月失业人数下滑,就业形势向好。日本央行同样表示未来日本经济可能持续温和复苏,长期通胀预期正在上升。美国经济同样处于缓慢复苏进程中,并且已经开始启动加息进程,再次出现经济危机的概率同样较低。国内爆发系统性风险的概率也不大,首先我国外债较低且仍持续保持贸易顺差,2015年我国累计贸易顺差约3.69万亿,截止12月央行外汇储备3.33万亿美元。其次国内持续宽松的货币环境,以及财政部未来3年计划置换14.7万亿地方债的行动将大大降低国内信用风险。

更值得警惕是爆发局部危机的风险。历史上几次由新兴市场国家引起的金融危机,如97年泰国、98年俄罗斯、02年阿根廷,在本国危机爆发时,会对全球资本市场造成阶段性冲击影响。如10年4-7月和11年7-10月两次希腊债务危机,爆发时引发全球股指同步下跌,10年4-7月标普500下跌14%,富时100指数跌16%,日经225指数跌20%,上涨综指跌25%;11年7-10月标普500下跌16%,富时100指数跌14%,日经225指数跌18%,上涨综指跌18%。

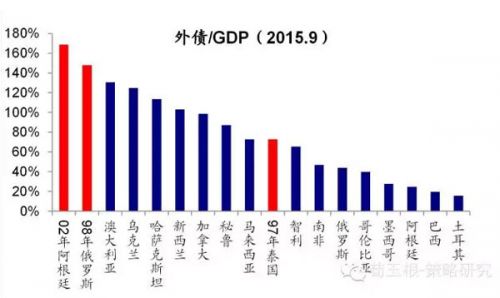

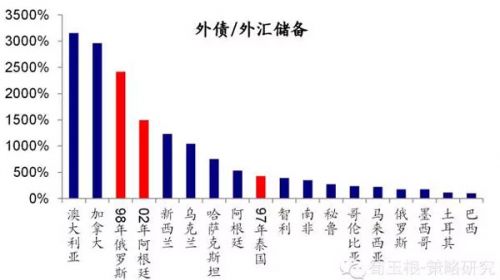

测测外债负担,警惕乌克兰、哈萨克斯坦、澳大利亚、加拿大等国风险。《近三次危机中资产众相-20140303》中分析过97年泰国金融危机,这是典型的小国危机,危机爆发的传导顺序是出口恶化、增长回落、外债上升→股市下跌→国债收益率倒挂→汇率贬值→房价下跌→金融危机全面爆发。外债/外汇储备、外债/GDP比例是衡量潜在危机大小的重要指标,97年泰国两个值为427%、73%,98年俄罗斯分别为2415%、148%,02年阿根廷分别为1493%、169%,10年希腊分别为8773%、185%。检测现今全球主要新兴市场国家外债负担,乌克兰、哈萨克斯坦、澳大利亚、加拿大等国风险较大。乌克兰外债/GDP、外债/外汇储备分别高达125%、1045%,GDP同比增速14年来出现大幅下滑,国内政治环境动荡,经济基本崩溃,警惕向其他国家蔓延的风险。哈萨克斯坦的外债/GDP、外债/外汇储备分别高达113%、754%,出口同比半年以上负增长,俄罗斯是哈萨克斯坦第一大贸易伙伴,欧美制裁俄罗斯导致哈俄贸易大幅下降,哈贸易出现逆差,GDP同比持续下滑。澳大利亚和加拿大GDP同比增速较为稳定,但是外债/外汇储备、外债/GDP均已经较高,巨额的外债犹如悬在额头的利刃,需警惕。石油产业是哈萨克斯坦和加拿大经济的重要组成部分,金属等资源品行业则是澳大利亚和乌克兰的主要产业,未来需警惕美联储加息造成石油、金属等资源品价格下跌,这些国家债务负担会更重,可能引爆风险。来源荀玉根-策略研究)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜