相关公司股票走势

截至午间收盘,沪指报2708.83点,涨53.17点,涨2.00%;深指报9288.36点,涨205.77点,涨2.27%;创业板报1964.00点,涨57.54点,涨3.02%。

从盘面看,证券、海外工程、保险等蓝筹板块涨幅居前,力挺大盘上行;国产软件、信息安全、充电桩等概念板块跟随大涨,热点全面爆发。个股方面,两市共有华泰证券、深深宝A、任子行等30余股涨停。

消息面

1.为保持春节前后流动性合理充裕,1月28日,央行宣布将在春节前后临时增加公开市场操作场次。此外,从1月29日起,央行还将扩大SLO(短期流动性调节工具)参与机构范围等。分析称,节前资金缺口至少2万亿,通过实行春节期间增加公开市场操作日期,预期春节资金缺口基本填补。

2.据中国证券业协会最新统计数据显示,125家证券公司全年实现营业收入5751.55亿元,全年实现净利润2447.63亿元,有124家公司实现盈利。早盘,证券板块大涨护盘,东方证券涨停。

3.地方两会齐吹国企改革号角去产能料掀兼并重组高潮。截至目前,除安徽外,其他省区市均已召开两会。从各地公布的政府工作报告来看,国企改革和去产能成为今年工作的重点之一,重组、混合所有制改革、资产证券化成为重要措施。业内人士认为,股权多元化改革和清理“僵尸企业”将是国企改革两大关键点,未来产能过剩行业兼并重组将迎来高潮,地方国企资产证券化也有望提速。

4.融资余额两日降超400亿元警惕杠杆风险。2015年12月31日以来,沪深两市融资余额已经连续19日下降,特别是近两个交易日,沪深两市融资余额单日降幅均超过200亿元,融资余额回撤至9300亿元。融资杠杆是把“双刃剑”,当市场大幅波动时,去杠杆压力会愈发明显,考虑到当前市场谨慎情绪显著升温,建议投资者警惕两类品种,一是近期融资余额大幅下降的品种,二是融资余额占流通股比例较高的品种。

技术面

市场维稳的积极因素正在不断累积,看多的情绪正在酝酿,但目前更多地来自于灵活的中小资金,市场没能形成正向合力。就安全性角度考虑,2月份可能是更好的短炒时机,一方面2月份的历史表现更容易受到投资者的普遍认,另一方面,两会前的时间窗口,伴随着地方两会的进行使得改革预期的讲故事机会再现,届时叠加年报表演,可能存在更稳当的操作机会。此外,如果市场进一步向2500点一线寻找支撑将会达到更多人的投资心理价位。

机构热议

巨丰观点,盘面上,权重、题材股全线开涨,两市资金介入较为明显,但并不是很强。技术上,指数单针探底后,昨日没有跌破此次低点,并且有资金抄底,预示阶段性底部有望成立。而早盘的上行,再次表明近期资金开始活跃,在连续震荡整理后,阶段性底部有望夯实,股指反弹可期。

华讯财经认为,随着2850点阶段底被大举击穿,2800点和2700点相继快速失守,市场重心快速下移对于情绪面带来重创,风险偏好再度下行,谨慎心态再度升温。技术上看,股指周三探底后,短期有回踩确认底部需求,而这里一旦放量回升,短期阶段性底部将正式成立。目前市场没有实质性利空,再次走低空间有限,而在近期频频异动下,股指有望反复夯实阶段底。但总体震荡上行概率较大,目前保持仓位观望为主。

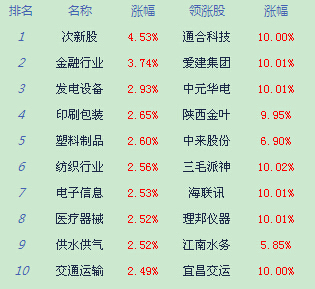

A股市场板块及个股涨跌幅排行

|

外围指数

截止发稿时

指数名称

最新价

涨跌额

涨跌幅

恒生指数

19432.20 236.37 1.23%

日经225指数

16953.09 -88.36 -0.52%

韩国指数

1901.63 -5.31 -0.28%

澳大利亚指数

4930.40

25.30

0.52%

道琼斯指数

16069.64 125.18 0.79%

标普500指数

1893.36 10.41 0.55%

纳斯达克指数

4506.68 38.51 0.86%

德国DAX指数

9639.59 -241.23 -2.44%

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜