基本观点:

1月份货币供应、银行贷款和广义信贷数据均显著高于市场预期。

最新数据:

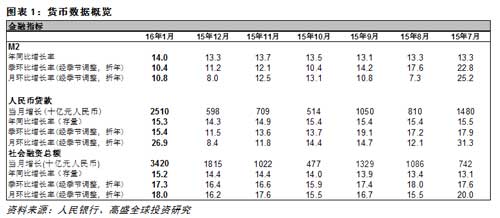

M2:1月份同比增长14.0%(季调后环比折年增长10.8%),我们的预测为14.5%,市场平均预测为13.5%。12月份同比增幅为13.3%(季调后环比折年增长8.0%)。

新增人民币贷款*:1月份为人民币2.51万亿元(面向实体经济放贷人民币2.54万亿元),我们的预测为2.1万亿元,彭博市场平均预测为1.9万亿元。2015年12月份新增人民币贷款5,980亿元,2015年1月份为1.47万亿元。

人民币贷款余额增速:1月份同比增长15.3%(我们估算的季调后环比折年增幅为26.9%)。12月份同比增幅为14.3%(季调后环比折年增长8.4%)。

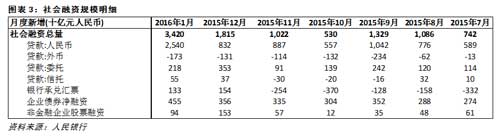

社会融资规模(增量):1月份为人民币3.42万亿元(我们的预测为2.4万亿元,市场平均预测为2.2万亿元),12月份为1.815万亿元。

我们估算1月份存量的同比增速从12月份的14.4%升至15.2%。隐含的环比折年增幅从12月份的16.2%升至18.0%(1月份没有发行地方债,而万得数据显示2015年12月份地方债净发行量为人民币1,360 亿元)。

要点:

1月份信贷数据表现异常强劲。新增人民币贷款部分用于借入人民币偿还美元负债,不过银行业可能也因为盈利压力而改变了此前的放贷模式。地方政府暂停发债也推动更多举借需求转移至银行贷款和其它渠道。 强劲的房贷也带动了信贷增长(1月份新增居民中长期贷款人民币4,783亿元,而12月份增幅为2,924亿元)。1月中旬召开的旨在控制信贷过快增长的央行窗口指导会议看起来未能有效地促使商业银行有所收敛(1月月内贷款供应往往前高后低;如果央行在会上措施严厉,信贷供应本可以出现更大幅度的减速,因此市场在已知1月份前半段放贷1.7万亿元的情况下预测全月放贷规模仅为1.9万亿元)。1月份信贷供应增速可能超出了央行所认为的适宜区间。如果2月份信贷增长仍如此强劲,我们认为当局可能通过更强力的管理措施加以遏制。

M2增速没有信贷增长那么强劲,而且环比增速仅略高于12月份且低于趋势水平。虽然财政存款上升小于2015年1月份(当时升幅格外大),但是财政立场仍明显较正常年份偏紧,表明净支出减少。会影响M2增速的外汇占款变动可能也带来了拖累。从外储数据来看,这一拖累可能不会较12月份严重,但是外储变动数据的噪音很大,目前我们对此不能确定。

1月份广义信贷和货币数据总体有利于内需增长,但其对总需求的推动至少将因为出口增长非常疲弱而有所抵消。我们仍预计一季度实体经济环比增速继去年11月/12月份短暂但有力的反弹之后将再次出现放缓。我们认为,只有在显示经济再度放缓的迹象明晰之后,当局才可能推出大力度的周期性放松举措。

放松力度加大所面临的另一个障碍在于近期异常寒冷的天气状况。极寒天气推动食品价格飙升,这意味着1、2月份CPI可能明显呈上行走势(几乎可以肯定2月份CPI通胀率将突破2%,甚至可能接近3%)。我们预计这将是一个短期现象,预计3月份开始CPI通胀率将再度下降。

(* 总体新增人民币贷款数据,包括向非银行金融机构发放的贷款。“面向实体经济放贷”已经剔除了这部分金融机构贷款。我们无法明确得知彭博市场预测究竟针对总体贷款还是面向实体经济贷款。)

|

|

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜