摘要:通缩背景下,理应宽松,但又担心道德风险和长端降太快产生汇率问题。不过全球风险偏好下降的趋势太明显了,而且在国内去产能的大背景下,实体经济的融资需求下降肯定是确定的,与此相伴的是,人民币资产风险溢价也是上升的,现在美元走弱了,日本负利率,货币宽松空间还是会打开的,我们先静静的等待这一天的到来,暂时不妨先投资于短端或类现金资产,不要跟央行作对,防止拉长久期后长端利率上行导致净值大幅波动,待央行降低资金利率信号明确了再入场也不迟。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞见和专业分析。)

文/管清友(民生证券研究院执行院长)李奇霖(民生证券研究院固定收益组负责人)

在加杠杆的时候,杠杆资金能为经济下行的背景下的A股带来一轮大牛市,在去杠杆的时候,杠杆资金也能引发千股跌停的惨剧。目前,杠杆资金正致力于将债券市场收益率推低至前所未有的低点。那么,我们不禁要问,为什么金融市场充斥着杠杆? 我们认为表面上这与银行理财资金池的崛起有关,实质上理财资金的崛起又与实体所依赖的增长模式是密不可分的。

一、银行理财为什么会崛起?

其实直到2012年银行理财才进入了爆发式增长的阶段,理财产品资金余额从2012年年初不到6万亿到目前已接近20余万亿的规模。究竟是什么驱动了理财规模如此迅速的增长?

|

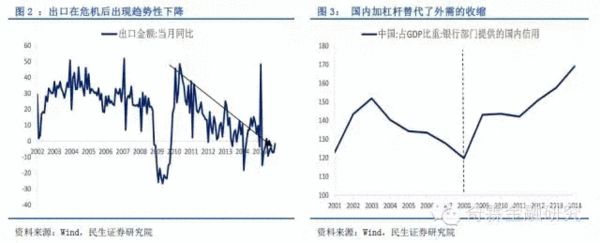

金融在本质上是服务于实体经济的。08年金融危机前,理财规模增长缓慢,而金融危机后,尤其是2012年后理财规模开始爆发式增长,这实际上与实体经济金融危机前后所依赖的增长模式是息息相关的。

危机前,由于外需、房地产和基建增长等增长动力非常强劲,实体回报率高,企业内部盈余丰厚,企业扩大再生产并不是那么依赖外部融资。危机后,由于外需处于一个大的下行周期,经济增长开始强化基建和地产的内需替代作用,由于基建、地产扩张是通过土地抵押融资完成,本质上是加杠杆的行为,企业部门资产负债率迅速扩张,也就是说,危机后的经济增长是非常依赖外部融资的。

|

有什么区别?我们用一个例子说明。

假设一个企业,他自有资金是0,他觉得某个项目具有投资价值,产生了100万的外部融资需求,借贷利率是10%,如果这个项目产生了20%的回报,下一期企业偿还债务,他就存在着10万的所有者权益,实现了去杠杆,而且银行也因为这次借贷行为产生了10万的所有者权益。由于企业借的债务偿还,银行资产负债规模也没有显著扩张,如果再下一期企业还有100万的外部融资需求,他只需要找银行借90万就好了。

|

还是同一个企业,如果他的项目没有产生任何回报,如果没有另一家金融机构给他提供流动性支持,债务偿还期会违约。如果此时银行B贷给企业110万帮企业偿还债务,虽然企业依旧存在,但实质上已经资不抵债。利息是会被动累积的,比如银行B给企业的110万,假如利率仍然是10%,下一期企业要还121万。要摆脱这个困境,企业必须加新的杠杆,比如再借100万做新的项目,通过盈利偿还过去的存量债务。但如果新的项目仍然产生不了很好的盈利……那就会恶性循环下去,每一次新增的杠杆都成了饮鸩止渴。这个时候会发现:1)实体出现回报率下降与资产负债率上升并存的局面;2)金融部门资产负债规模扩张得很快。

|

金融机构如果扩张得很快,他就有高息揽储,稳定负债端的需求了,这个时候不同金融机构就会在负债端产生竞争,有通过抬高利率去吸收有限社会储蓄的动机,在表内存款很难满足的背景下,需要借道表外工具,理财的产生就应运而生了。此外,全社会预期回报率在金融部门扩表的过程也被推升了。

|

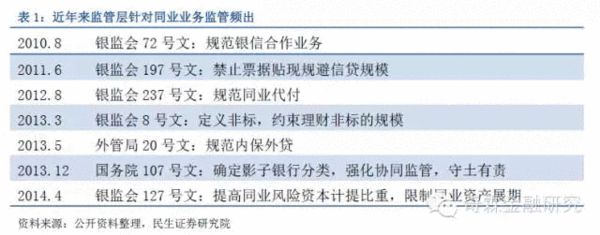

除此之外,理财是可以让表内信贷资产出表的,实现表内资产表外化,也可以直接为表内监管所限制的企业部门融资。四万亿后,监管层对融资平台、开发商和产能过剩行业表内信贷严格控制,但2012年新一轮的稳增长又激活了上述部门的融资需求,银行出于利润最大化的考虑仍有动力为上述部门提供信贷支持,再考虑到表外融资可以绕过存贷比考核、减少资本占用等特征,银行可以借用理财与同业部门合作,将表内资产出表,绕过监管。

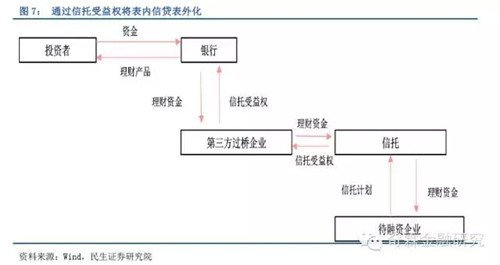

起初,银行直接与信托合作,通过设立单一资金信托的模式,由信托直接购买银行表内信贷资产。但随着监管趋严,规定银行不得使用理财资金直接购买信贷资产,银行开始增设中间环节,以第三方转让信托受益权的形式转让银行表内资产。2013年8号文下达,规定了理财资金投资非标准化债权资产余额的上限,银行开始通过自营资金,通过同业资金买入返售的形式隐匿非标资产规模。

|

|

二、杠杆牛是怎样产生的?

银行理财一直提供的是收益稳定、风险可控投资渠道,这是老百姓都接受理财这个金融工具的重要原因之一。过去银行理财主要致力于表内信贷资产表外化或直接对非标资产,这类资产的估值是按历史成本法来的,最大的特点是有一个明确的预期收益率。但如果投资金融市场就不是了,买一个股票型公募基金,即使是纯债的公募基金,很少会提前告诉投资者,在某一个时间段这个产品能提供一个固定的预期回报。

|

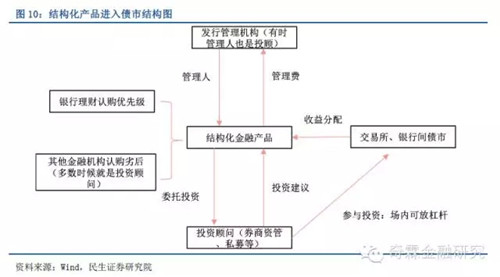

但问题在于,在房地产开工下行周期下,开发商和传统产能过剩部门融资需求都不行了,然后在负债端激烈竞争倒逼下,银行不得不在资产端想办法,要么拉长资产配置久期、要么提升风险偏好。对接不了实体的表外资产,只能在金融市场上想办法了,但投资于金融市场不能提供固定的无风险回报,所以银行理财开始认购优先级份额,做成一个结构化金融产品,自己只拿固定收益,让劣后级去冒险,承担净值波动。

行文至此,可以先做一个简短的总结,为什么金融市场充斥着杠杆,整个过程是这样的:

第一步:实体过于依赖外部融资,银行资产负债表扩张太快,加剧了金融机构负债端的竞争,推升了全社会预期回报率。

第二步:在监管部门对表内信贷投放行业限制、存贷比考核和资本充足率约束下,银行有将表内信贷资产出表、对接非标资产、月末季末拉存款的动机,结合全社会较高的预期回报率,理财规模出现爆发式增长。

第三步:房地产投资下行,传统过剩产能部门融资需求收缩,风险溢价上升,非标规模收缩,资产端收益下降很快,负债成本相对刚性,资金脱“实”向“虚”炒金融,但金融市场很难提供明确的预期的收益率,理财只能通过优先端进入,带有杠杆的资金就此形成了。

银行理财认购优先级,投资者认购劣后,形成一个结构化金融产品,投资者通过这一资金池,增加了金融投资的杠杆。举例来说,如果一个股票翻倍,在没有杠杆的情况,投资者的资金从100万变成200万,投资收益是100万。如果采取优先和劣后4:1的融资模式,优先级要求的固定收益是8%,那么投资者实现的收益将是100*5*2-400*8%=968万,投资收益是没有杠杆情况下的9.68倍。

|

|

那么债市加杠杆的情形又是怎样的呢?

与股市不同的是,债市加杠杆有两个层级,分别为场内和场外。场外杠杆与股票相同,比如合同仍然约定优先与劣后4:1。与股市不同的是,债市还存在场内正回购融资这一块,假定正回购融资余额为资产管理计划的40%。做个简单的计算题,仍以劣后出资100万为例,优先劣后加起来的总体资产规模就是500万,如果这500万再去做个40%的正回购,那么资产的总规模就达到了500*1.4=700万。经历了场外和场内两轮加杠杆后,整个资产规模比初始的100万本金增长了7倍。

另一个债市加杠杆的方式就是委外了。委外的时候一般也会载明预期收益,虽然没有设立结构化金融产品,但由于被委托方的风险偏好更高,场内正回购加杠杆比起银行要激进一些。当然,这一现象产生的本质驱动因素仍然是实体经济融资需求下降,人民币资产风险溢价上升以及过去的存量高收益资产逐渐到期导致的。

|

|

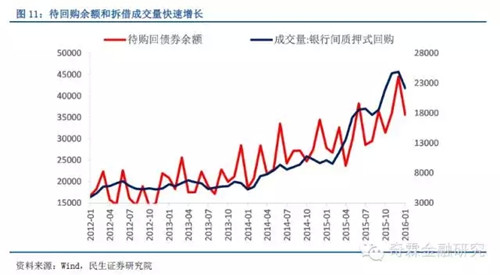

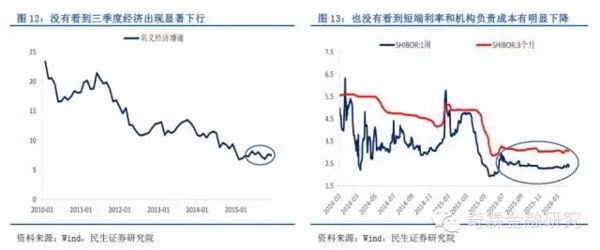

在股市去杠杆后,以资产荒、预期经济下行和货币宽松为名,债市成为杠杆资金围猎的对象。从事实上看,2015年三、四季度我们并没有看到名义经济增速(以工业增加值+CPI衡量)加速下行,以7天质押回购利率为代表的短端利率水平也没有看到显著下降,似乎也看不出货币政策有主动宽松的意图,以3个月Shibor 衡量的机构负债成本同样居高不下。可见,这一轮债牛还是以杠杆牛为基础展开的。

|

三、宽松或不宽松,都是问题

在通缩压力下,货币政策理应宽松,降低企业债务成本,防范企业通缩――债务螺旋,过去一直都是这么做的,但继续宽松为什么到现在会是一个问题?

|

因为宽松会产生很严重的道德风险问题,机构加杠杆做债本身就隐含着对货币宽松乐观的预期,大家都认为资金面在任何情况下都不会出问题,有问题央行会放水,所有人都是这样预期的。如果央行在此时主动压低短端利率,那肯定是会助长杠杆资金的气焰,只会快速将长端利率打至更低的水平。

|

这样的话有两个结果是央行不愿意看到的:1)助长杠杆资金的气焰意味着未来会有更高的杠杆,未来去杠杆破坏力更大,金融系统的稳定性也会不断积累;2)长端利率降太快会透支人民币资产预期回报率,具体来说包括中美主权信用利差收窄,推升资产价格,会加剧汇率贬值压力。

所以结果大家也看到了,1月央行没有降准,也没有主动释放流动性引导短端利率继续下行,只是通过频繁地公开市场操作被动对冲流动性缺口,防止资金利率大幅波动。但目前长短端利差非常平坦,短端下不去,长端利率也下不去。我们先静静的等待,明确央行短端利率降低的信号,暂时不妨先投资于短端或类现金资产,防止拉长久期后长端利率上行导致净值大幅波动,待央行降低资金利率信号明确了再入场也不迟。

(来源于微信公众号“奇霖金融研究”)

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜