|

泽平宏观信贷开门红,稳增长继续——点评1月金融数据

泽平宏观

文:国泰君安宏观任泽平,张庆昌

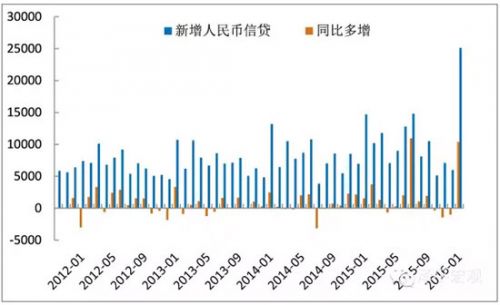

事件:中国1月新增人民币贷款2.51万亿元,预期1.9万亿元,前值5978亿元。中国1月社会融资规模3.42万亿元,预期2.2万亿元,前值1.82万亿元。中国1月M2货币供应同比14%,预期13.5%,前值13.3%。

点评:

1)核心观点:企业信贷导致融资总量上升,在经济疲弱、去产能的大背景下,可能与银行冲开门红及替换外债有关,稳增长需继续。M2增速超市场预期,与低基数有关。流动性充足,同业拆借利率微升。财政存款继续下降,显示稳增长继续。货政继续宽松,但边际不如2014~2015年。近期,美元指数回落,人民币保持稳定,小幅双向波动。

2)人民币信贷大超市场预期,与银行冲开门红及去外债有关。月末人民币贷款余额96.46万亿元,同比增长15.3%,增速比上月末和去年同期高1.0个和1.4个百分点。房地产销售持续火热,居民中长期信贷增加4783亿元,同比多增1489亿元。企业中长期信贷增加1.06万亿元,同比多增4479亿元,而票据融资多增2757亿元。居民短期信贷同比上升324亿元,企业短期贷款同比多增1537亿元。股市调整,减少干预,非银金融机构贷款减少406亿元。

3)融资总量高于市场预期,与表内量比大幅提升有关。融资总量同比增速12.46%,增速比上月上升0.85个百分点。表内信贷占比大幅提升,其中人民币信贷同比多增1.1万亿元;人民币对美元贬值,企业继续去美元债务,外币贷款同比下降1939亿元。表外信贷占比下降,其中委托贷款同比增加1343亿元,信托贷款同比多增500亿元,承兑汇票同比少增620亿元。直接融资量升,企业债券同比多增2679亿元,股票融资同比多增943亿元。

4)货币增速略超市场预期,与15年低基数有关。M2增速升至14%,远超15年12%的目标。市场流动性充足,1月公开市场操作净投放9310亿元,当月同业拆借加权平均利率为2.11%,比上月高0.14个百分点,比2015年同期低1.07个百分点。财政存款同比少增1881亿,显示稳增长继续发力。企业存款同比多增4022亿元,显示资金可能并未进入实体经济。M1同比增速回升至18.6%,与居民和企业存款增多有关。非银存款同比下降超4000亿。

5)货政以配合供给侧改革为主,继续宽松,但宽松程度边际上不如2014-2015年,人民币汇率近期保持稳定,小幅双向波动。央行更多采用公开市场操作来熨平资金面。2016年,财政货政主要以配合供给侧改革为主,货政宽松程度边际上可能不如2014-2015年。近期美国经基本面弱于预期,美元指数回落,人民币贬值压力下降,近期人民币保持小幅双向波动。来源泽平宏观)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜