�����ڶ�����ƽ�Ϊȫ��������һ���IJ�������֮ʱ���Է��ز����յĵ��ǻ���Ӧ�۽����۲����ϣ�����Υ���ʽ�ӿ�뷿�С��ز�������ҵ�����������Թ������н������Υ��Υ����Ϊ�ȣ���ǧ��֮�̡��еġ���Ѩ��Ҳ�������㹻������

���������Ρ���ϡ/��

�����ӳ��ڿ������ز�ȡ�����˿ڣ����Ӷ��ڿ����˿ڲ�����̫��仯������������Ϊ��ؼ��ı�������һ�ַ��ز��Ĵ������������Դ��2014��930��2015��330�����ĵز���������2016��930֮�ز������Ѿ�����ת�������ǹ������19���������������������ز��������ڻ����֮�ս������֮�����ηֻ��������潫ϵͳ�������ز��г���״�����η��ز�����������������Ч����

�������ַ�����������ع�

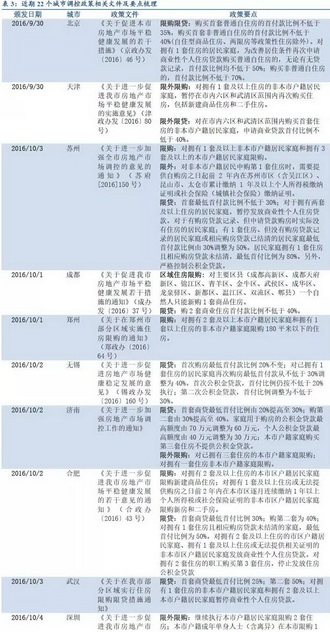

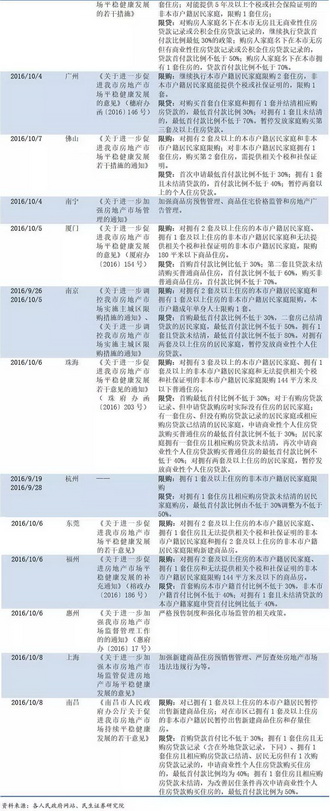

�������ĸ���ȫ���ٳǷ��ز�סլ�۸�����������2016�����������Ƿ���ߵ�40�����У��ܽ�������ص㣺

����1.���Ƿ��ȣ�Զ����������

����2015��ȫ����������֧����������Ϊ8.2%����������ǰ50���ij���������֧���������7%��10%�������ڣ���32�����еķ������ٳ��������ڵس�������֧���������١��˿����ٶ�������0%��1%֮�䣬�Ϻ����������˳�ס�˿ڸ�������

�����ӷ������١��������١��˿����������������ַ����������˿ڡ�����ȸ��������������ƶ���С��

|

����2.��������һ�ߺ�����Գ�������

�����˴���Ҫ��������϶࣬����ֲ���ɢ���������������ǡ������ǡ����ͻ�����������������һЩ����������ĵؼ��У�����ݡ����ݵȣ�����ֻ�д�ͳ��һ���߳��к�ʡ����У�������һЩ�й���ս�Թ滮������չ�滮���ǵ������߳��У��籣�����ȷ��ȡ�

�����Ƿ��ϴ�ij����У�����18�����н����������ۼ��Ƿ������˱������ֲ��Ϲ㣬���������ǡ������ǡ����������غ���һЩ�볤�����ô���ص��в����У���28�������ۼ��Ƿ�������10%����Щ���зֲ���Ϊ��ɢ��

����3.����˳������ȫ�Ǵ�һ�ߵ�������

��������˳�������Թ��ɡ���Ȼ������һ�߳��д�ͷ�������߳������½����̨�������ַ������Dz�����ȫ��һ�߳���������߳������ӵ����ơ�

�������ݰٳ�סլͬ�����٣������ͬ�����ٳ���10%��Ϊ���۴�����ǵı�־����2015���°��귿�۴�����ǵij������Ϻ������ڡ��人�������������人Ϊ���߳��У����������ھ���һ�廯����Ϊ�ӱ�ʡ��һ���ؼ��У��䷿���Ƿ����������ڱ�����

������2016��1����2016��4��֮�䣬ͬ�����ٳ���10%�ij����������˱������Ͼ����Ϸʡ��ȷ�����ɽ����ݸ�����š���ɽ�����ݡ��麣�ȶ�����У����ָ�����ֵ��ǵ��ؼ��к;�����������4�±������Ϻ���������������5�����۴�����ǵij�����չ������Ķ����߳��У�ʡ�����Ҳ��ʼ���ӣ��纼�ݡ����ϡ�ʯ��ׯ���ϲ��ȡ�

|

����4.���Ƕ���Ͷ�����������

�����ܶ��о������ҿ��ɡ�������Զδ������Ϊ���ַ������Ƿ��Ⱥ����������ɣ���ֵ��ע����ǣ����˿ڳ��ͻ��ҿ��ɴ����ĸ����Dz��������ʱ��صġ�

��������ǻ��ҿ��ɴ̼��˸��������ַ�������Ӧ�ô�2015����Ϳ�ʼ�º����ǣ���������2015���°������֮��ʼ�ڸ���½��������ǣ���������ҲӦ��һ���߳��и��༯�У������dz����ڶ���С���ġ��������������߳��У�����˳��Ӧ�ó��������ij���������ɢ������Ӧ�����ڶ��й��ҹ滮������滮���ǵij������ǡ����⣬��Щ���еij�ס�˿����ٺͳ�������֧����������Ҳ��֧������˴���ȵ����ǡ�

������ˣ����ֲ��ֳ��з��۵Ĵ�����ǣ������ж�Ϊ��Ͷ�������������г��ֻ������������ָ������¡�

�������ַ��ز�������������

����1.���ַ��ز���������

����2016��3������Ϊ�����Ʒ��۹������ǣ�һ�߳��е��������룬������½����̨�������ߡ�

����2.���ز��������߿��

�����ӹ����˺���������������������ز��������ߵ���Ҫץ��������ס������͵������غ�ס��������

|

���������������˰����ߴ������ʵȶ��Ƕ����������Ч�ֶΣ����ڶ�����ֱ�ӵ��سɽ����ͷ��ۡ���ͨ���������ع����������ı����ع����ṹ�Ϳ��ƹ���ס�����������ߣ��Ǵ����������г������߶˺ͷ��ز��������۹��̷���Է��۽��е��ص���Ҫ��ʽ��

������1��������

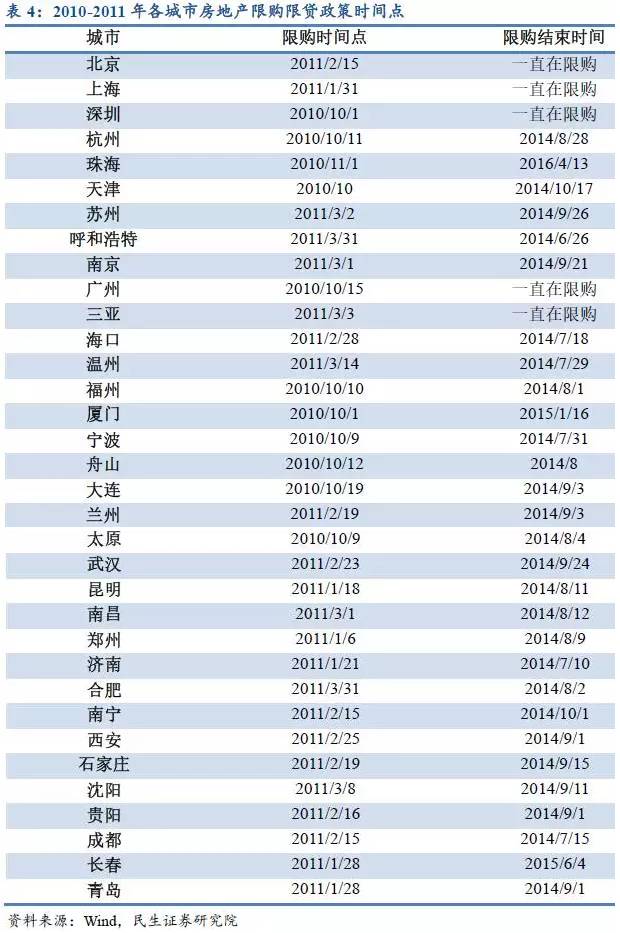

����������������������ǵ������߽�������ɵ���Ҫ�źš�2010�꿪ʼ���ڹ���Ժ�����к����������̨һЩϵ�����ߣ���ȫ����Χ�ڵ��ط��ز��Ŵ������ȡ�Ӧ��2009��8�¿�ʼ�ķ��۲������ǣ�����������Ϊ��Ҫ�ĵ������߲�����ߡ�2010��1�£���������Ϊ������40%��4����ߵ�50%�����ҹ涨�������ʲ��õ��ڻ����ʵ�1.1����������2011��1�£�����Ժ�ٴγ�̨�ļ��������������ٴ���ߵ�60%�������ŷ��������»��Լ���������ѹ���ϴ�2014��9�£����п�ʼ���ɶ��������������涨����ӵ��1��ס�����ѽ�����Ӧ��������ļ�ͥ��Ϊ���ƾ�ס�����ٴ�����������ͨ��Ʒס��������ҵ���ڻ���ִ�������������ߡ�����������������30%���ӵط��������棬���������ķ������������ϣ��ɸ��ݷ���������ȣ���˸����������������趨��һ��

������2��������

���������߿���ֱ�ӿ��Ʒ��ز�����������Դ��2010��4�¹���Ժ�����ġ����ڼ�����Ʋ��ַ��۹������ǵ�֪ͨ�����涨���ط����������ɸ���ʵ���������ȡ��ʱ�Դ�ʩ����һ��ʱ������������������������9���Ƴ��������ϸ�Ա��ػ�����ͥ��2��������ػ�����ͥ��1�ף�����Ҫ���г���1������籣���˰֤����������Ϻ������ݡ����ڵȳ��ж�½���������������һ�ַ��ز������У��г���31�������Ƴ������ߣ��γ�һ���ܼ��ķ��ز�������

������3����������

�����������߲�����ר��Ϊ�˵��ڷ��ز��г��������ز���Ϊ�ҹ���Ҫ��һ���ҵ����Ϣ������Ϣ������Ӱ���������ͬʱ��Ӱ�췿�ز�����������˻��������ǵ��ڷ��ز��������Ҫ���߹��ߡ����������������������õ����۴���һ����ʱ�ͣ����һ��ҽ���δ������Ч���Ʒ��ز��������ҿ���һ���ܶ������̼����á�

������4���������غ�ס����Ӧ�ṹ

����2006��5��29�գ�����ԺΪ��ʵ����ס����Ӧ�ṹ���Ƴ�����ȷ�½�ס���ṹ�����ġ�90/70�����ߣ�����Ʒס����Ŀ90ƽ�������µ�ס���������Ҫ�ﵽ70%���ϡ��ӵط������ĵ�������������ǿ���������ع�Ӧ�����ε�����Ҫ���ֶ�֮һ��

|

����3.���ط��ز�������������

������1������������+�������ط���

����������2010-2011���ڼ������ˡ���+������˫�����ߡ��������棬�Ա��л�����ͥ��2��������������5�����ϵ��籣���˰�ķDZ��л�����ͥ��1���������������ߴ�2011��2�¿�ʼʵ�к�һֱû�н�����������棬2010��䲼���������������Ͷ����������ֱ���30%��50%������2013��4�£��������ַ���������70%��

�������⣬��˰�ղ�����ط��ۣ�2013��3�±����״ν����ַ����뷿�ز����أ�������ת��ס�����õ�20%��������˰��������Ψһס��������˰��

����ֵ��ע�������2016��9��30���Ƴ�����������֮ǰ������ͬ���˴�������ͨ��ס���ͷ���ͨ��ס�����������֣��������������Ϊ���35%��������ͨ��ס���������������40%���������Ƶ������ܹ���һ�ס�

������2���Ϻ�����ʱ��������

�����Ϻ���2011��1�¿�ʼ�������л�����ͥ��2�ף��DZ��л����ۼƽ���1�����ϵĸ�˰���籣�ļ�ͥ��1�ס����ֱ���2013��11�º�2016��3��ͨ����߽��ɸ�˰���籣���ޱ������������ߡ����⣬�Ϻ�����2011���Ƴ��°桰����������������ǿ��Ʒס�����۷���������ˡ���ǿ��Ʒס��Ԥ����Ϊ��ܡ������ϸ�ִ��ס���������ߣ��Լ���չ���ز������г�ר�����ε��ķ������ݡ�

������3�����ڣ��������������Խϴ�

�������ڽ������2010��9�¾ͳ�̨��ϸ�Ա��л�����ͥ��2�ף��DZ��л��������ṩ1�꼰���ϸ�˰���籣֤���ļ�ͥ��1�ף���һ�涨һֱ�������������¡�����������£�2016��1-8�����ڵķ�����������12.7%�����Է��۳���ŦԼ��ֱ������Numbeo���ݣ����Դ˱����£�3�º�10��������߽��ɸ�˰���籣����5�꼰���ϣ����ҶԱ��л���������ʿ��1�ס����⣬��������Ҳ��ߵ�70%���Ӹ����к���Ա����������ڵĽ���¥�е���������Խϴ��ڱ������Ϻ���

������4�����ݣ���ʵ��������

����������2011��3�¼��������飬�����Ƚϴ����������жԱ�������2�ײ�ͬ���Ա��л����ͷDZ��л������ɸ�˰1�����ϵļ�ͥ����1��������2014��8�½������

������5�����ݣ�������Ҫ����

�����������У�������2011��2�¿�ʼ������������3��룬��2014��8�½��������˴��ڽ���9�������˶ԷDZ��л����ļ�ͥ��1�����ߣ��������Ʒ��ۣ����к��ݵķ�����1-8��������13.1%����70�����г�����������9����������������ƵƵͨ���ı�������������ط��ۣ���2010��1�µ�2016��9���ڼ䣬����8�θı�����������������40%����ߵ�70%�������ŷ��ۻ��䣬���µ���20%�������ӵ�2016��9�µ�50%��

������6���Ͼ���������1�ף������

������һ�ַ��ز������У��Ͼ���2011�꿪ʼ�������л�����2�ף��DZ��л�����1�ף�2014��2��29������ȡ�������������߷��棬��������������Ϊ30%����������������Ϊ60%��

�����Ͼ���2016��10��5�տ�����һ�����������������ϣ�Ҫ����굥���������죩��1�ף�������֡�������������������ϣ������Ͷ�����ʵ�ֲ����������������������¼��������������30%���������з�����¼��������ס���ľ��������������������õ���50%��������1��ס��������¼���ѻ�������������������õ���50%������ӵ��1��ס������Ӧ��������δ���壬������������������Ϊ������80%������ӵ����������ס���ľ����ͥ����ͣ������ҵ�Ը���ס�����

������7���Ϸʣ��������������Ӵ����ع�Ӧ

�����Ϸ���һ�ַ��ز��������Ǵ�2011��3��31����2014��8��1�գ����л�����2�ף��DZ��л�����1�ף��������Ȳ�����30%���������Ȳ�����50%��

�����Ϸ���2016��10��2�տ�����һ�ֵķ��ز����أ����������ϣ���������������������в�������������������Ϊ30%�������ͥӵ��1��ס�������������¼������ش����¼����ӵ��1��ס������Ӧ���������ѽ��塢������1�ι��������¼�ģ�����ס��ʱ������Ⱦ�Ϊ40%�������ͥӵ��1��ס������Ӧ��������δ���壬�����������Ϊ50%��

�������⣬���ֺϷʵķ��ز����������������ع�Ӧ���ߣ�Ҫ���һ���Ӵ��ס�õأ����Ծ�סΪ������ס�õأ���Ӧ���ȣ������������ٹ�Ӧ5000Ķ��ס�õأ�����ȫ��ȫ�о�ס�õع�Ӧ��10000Ķ����������90ƽ����������С�����½���Ʒס��ռ�Ȳ�����50%���������������˸���������

������8���人���������������ػ���������

�����人��һ��������ʼ��2011��2��23�գ�������2014��9��24�գ�����������������������

����2016��10��2�գ��人������һ���������ߣ������������ݣ����Խ������������~�ڡ��������������ɽ����ɽ���������¼��������������ü���������(����������)��������̬���η羰���Ȳ�������ʵʩ�����������������Ϊ25%��ͬʱ���ڱ��ػ������������������߲�û�й涨���ػ�����ͥ�ɹ�ס�����������ǶԱ��ػ��������ͥ���������ס��ֹͣ����ԷDZ��л�����ͥ�������ף��Ҷ���ͣ����

������9�����ţ�10��5��������

������һ�������У�������2010��10�¿�ʼ����ԭ����ֹ����Ϊ12��31�գ����������������������ߣ�һֱ��2015��1�¡�

���������ڽ���10��5�������������ߣ��Թ���180ƽ�������µ�ס�������������ӵ�б��ػ����ļ�ͥ��2�ף��DZ��л����ҿ���2�꼰���ϵ���˰֤���ļ�ͥ��1�ס��������ŷ��۵�����Ҳ�dz����ۣ�1-9��������28.95%��������ͬʱ������Ҳ����˶����������ȣ�����ͨ��ס��������60%��������ͨ��ס��������70%��

������10�����10�¿�ʼ�����������

�����ھ���1-9�¸ߴ�20%�ķ������Ǻ�����ڽ���9��30�վͳ�̨����ϸ����Ҫ��ԷDZ��л�����ͥ��1�ף����ҶԷDZ��л�����ͥ���������������Ҫ����40%���������е�ֻ�������˵������ߡ�����һ������ȣ����˴�������Կ��ɡ�2010��10�³�̨�������ߣ������DZ��л�����ͥ�����ǷDZ��л�����ͥ����1�ס�

������11��ʯ��ׯ�����ܼ���������

����ʯ��ׯ�����ڽ���1-9�µı����˽ϸߵ��Ƿ���������12.6%��������10��11�գ���δ���������ߡ�ʯ��ׯ����������2011��2�µ�2014��9�£��Ա��л�����ͥ��2�ף��DZ��л�������1�����Ͻ�˰֤���ļ�ͥ��1�ס�

|

�������η��ز����ص���ͬ

���������һ���������ߵij�̨�����Է������ε�����һ������ͬ��Ͳ�ͬ�㣺

������ͬ�㣺�����������������

����1.����������������˵���

�����ܽ��¾����ֵķ��ز��������ߣ������Ƿ��ϸߵij����У����ٳ����ἰ�Ӵ����ع�Ӧ�������Բ�����ͨ����������������ڡ�

����2.�����߾������Ե��������ص�

��������һ�ָ��������������ߵ�ʱ�����������������м�������������2010��10�µ�2011��3����һʱ��Σ���ʱ���Ƿ������ڵ������ڡ����˱��Ϲ����������������⣬�������ж�½�����Ļ�ʵ��ȡ���������ߣ�����ȡ������ʱ��㼯����2014��9�����ң���ʱ�Ƿ�����������ڡ�

������ͬ�㣺�������ȡ����һ�����ͬ

����һ�߳���������

��������һ�ַ��ز������У�һ�߳����н��������������߳��бȣ������߸����ϸ�Ҫ��DZ��ػ��������ͥ����5�������籣���������ж�������һ�꣬�Ϻ�����������֮�����ս�������������2011����ʱ����ؾ����籣Ҫ��Ҳ��Ϊһ�ꡣ���˴������Ϻ������ھ��������ػ��������ż����������籣�����������������꣬����ǿ�ڶ������߳��С�

����2.�������Ȳ��컯

��������һ�ֶ�����������������һ���С��ķ�ʽ��ͬ�����ָ����е��ضԲ�ͬ��������˲��컯�ĵ��ء�һЩ���ж���������ɷ����·���������ƣ��籱�����Ͼ��ȵضԵ���������Ҫ�������Ϻ�����ͨ��ס���ͷ���ͨ��ס��������Ҫ��ͬ�����ڡ��Ͼ����Ϸʵȵض��������ȡ��������Ⱦ������˲��컯��Ҫ�Ϸʡ��人�ȵؽ��Բ�������ʵʩ���ȵȡ�

����3.����һ�ֻ��һ�����ͬ

��������22�����еķ��ز�������������һ��2010-2011��ĵ������ߵĻ�����������ͬ����һ�ִ�2010��10�¿�ʼ��2011��7�£�����5���ϵ�1�����̴����ʣ���5.31%��ߵ�6.56%�������Ļ������ߴ����ǿ���ز��������ߵ�Ч����

������ǰ���������Ƚ�������û�д��ģ���ɺͽ����Ŀ����ԣ�ͬʱ��ǰ�����Դ�����ʷ��λ��������ϵ����������Ȼ��Ϊ��ԣ�������ֻ������߱����£����ַ��ز���������Ч�����ܲ���2011����ôͻ����

����������

������Ҫ���е���Ч��

������1���������Խ��������߷�Ӧ����

����2010��4�¡�2011��3�µ�������̨����һ���·������پͿ�ʼ�Ż��������Ϣ���Ļ��ҽ������ߣ�Ч�����ͼ�Ӱ��7���º���������ת�������������»�һֱ������2012��2�¡�

����2011��11�¿�ʼ����Ϣ���ڿ��ɵĻ������ߴ̼��£�2012��3�½�����ʼ��խ��2012��12�������ɸ�ת����Ϊ1.6%�������������һֱ������2013��11�¡�

������Է����ٴλ�����2013��4�£��������ز������������������������70%����������ߵı����������������ƣ������г�ʱ�����ģ�̼����߳�̨�����߳�̨�����ټ�����������ߵ���2013��11�£�����ͬ������20.1%��12�����ٲſ�ʼ�»�������ʱ��Լ8���¡�Լ17���º�2014��9�£���������ͬ������Ϊ����-2.40%�������������»�һֱ������2015�����

����2015��2�£��������ַ��۸�ͬ������Ϊ-4.1%��3�£������н��Ͷ���������40%��ͬʱ�ڻ��ҿ��ɵ������£����·��۽�����ʼ��խ�������º��ɸ�ת����2015��5�� �����ַ��۸�����3.50%�����һֱ�����������ƣ�2016��4�µ���ͬ������Ϊ37.20%��

|

������2���Ϻ�����һ����Ч���Ϻã����ּ���ûЧ��

����2011��1��31�գ��Ϻ��г�̨���ز��������ߣ����߳�̨ʱ�Ϻ��з��������ڻ��ҽ�����Ӱ�����Ѿ���ʼ�»�����̨��2�·���������1�µ�2%�½���0.5%����Ȼ֮������ȷ����������л����������������»����ƣ�2012��2�£�������������ת�������ַ��������»���2012��7�£�-1.6%����

������2011��11�¿�ʼ�Ŀ��ɻ��ҵĴ̼��£�10���º۽���������խ��һ���2012��12�£����������ɸ�ת����0.4%�������ַ�����������һֱ������2013��12�¡�

����2013��11�£��Ϻ���Ϊ�����Ʒ��۹������ǣ��ս��������ߣ��������籣��������һ����ߵ����ꡣ2014��1�£��������ٿ�ʼ�Ż���2014��9�£��������ٿ�ʼΪ����-0.1%�������ַ��������»�һֱ������2015��3�£�ͬ��-2.4%����

����2014��6�£����дӶ�����ʼ���ҿ��ɣ�2014��11�½�Ϣ��2015��2�£�����ȫ�潵���ӽ�Ϣ��ʼ���𣬴��ֻ��ҿ������õ������ϵ�ʱ�ʹ����3-4���¡�

����2015��5�£��Ϻ�����ͬ�������ɸ�ת������۳������ǣ�2016��3�£��Ϻ��д���ս��������ߣ����Ǽ���û��Ч�����Ϻ��з������ٳ���������8�µ���ͬ��34.4%��

|

������3�����ڣ��������ķ�Ӧ�Ͽ�

����2010��9�£������г�̨�������ߡ������º����ٷŻ�������º��ٴ������������Ȳ��������䣬2012����������Ϊ����ֵ��ע����ǣ������д�2010���°�����2013����Ѯ���ڷ����Ƿ������������ƱȽ�ƽ�ȡ�

������2011��������ҿ��ɵĴ̼��£�2012��ף����ڷ������ٿ�ʼ�ɸ�ת����2013��7�µ���ͬ�����ٴﵽ10%���ϣ�2013��11�£������н��������������70%�������º����ٿ�ʼ�½������������»�һֱ������2015��3�£�0.4%����

����2015�꣬�ڻ��ҿ��ɵĴ̼������ڷ��۴�����ǣ�����ͬ��������ߴﵽ60.5%��2016��3�£�����3�¸��ϸ���������߳�̨֮�������ٿ�ʼ�»������Դ���30%���ϵij����������䡣

|

������4�����ݣ������������ڻ�����������µ���Ч���Ϻ�

����������Ҫͨ�����Է��۽��е��ڣ����2009�꿪ʼ��ͨ�����ڶ������ȵ��ڷ��ز���������Ч���Ͽ����������ߣ��ڻ��ҽ��������Ƚ�������£��������������µ�ʱ�ͣ�����ȡ�����Ե�Ч������2010������ʵʩ���ݵķ������ٴ�2011������ȿ�ʼ�»���2011�����2013����������ٽ�Ϊ��ֵ��2011�����2012�����н�Ϣ����2012���°��꺼�ݷ��۳��ֻ�������������2013��11����߶���������70%��������������ͷ�ķ����ٴδ�ѹ��ȥ��

����2014��8�£��������2015��2�£���������ʼ���ɣ���Ͽ��ɵĻ������ߣ����ݷ��ۿ�ʼ������ǡ�

|

������5�����ݣ����۳������긺����

����������һ�����ز����ص���������2011��֮������4�ֱ꣬��2015��ų��ֻ��������뽫2010�����������з����Ľ���������������ߴ�ʩ����Ϊ�����ݽ��ڸĸ���ɼ��ⲻ��һ��żȻ��������

����������2011�������Ƚϴ����������жԱ�������2�ײ�ͬ���Ա��л����ͷDZ��л������ɸ�˰1�����ϵļ�ͥ����1����

����������̨ʱ�������з��������Ѿ��½���������10%���ϵĸ��������䣬���߳�̨���¸������ٴ���Ż�����17.20%�½���8.5%��6���º�Ϊ��ֵ����͵��½���-10.7%��2014��10�£���

����2014��7�£����ݽ�����������ڻ��ҿ��ɵ�����£���������Ҳ��5���º�ų��ֽ�����խ��������һֱ������2015��10�¡�2015��11�£����������ɸ�ת������ֵ���ͬ��3%���ҵ��ȶ�������

|

������6���Ͼ����ܻ������߲����ϴ�

�����Ͼ���һ�������߳�̨ʱ�����������Ѿ��ܻ��������ս�Ӱ���ѳ��½����ƣ������Ļ�������ʱ��Լ3-4���¡�

��������̨�����Ͼ�����ͬ������0%�������߳�̨�����Ͼ�����ͬ������-0.1%�����������º�2011��5�·������ٲ���������������Լ5���µ�С�����ǣ��������½���

����2011��11�¿�ʼ����Ϣ������4���Ͼ��������ٴﵽ��ʱ�����͵㣨-5.8%���������խ��2012��12�·������ٿ�ʼ�ɸ�ת�����������dz�����һ�����ҡ�

����2014����Ͼ��������ٿ�ʼ�½���9���Ͼ��������11�����н�Ϣ��2015��6�£��Ͼ��������ٿ�ʼ����������ߵ���ͬ������26.4%��

���������������Ͼ������ܻ�������Ӱ��ϴԽ����Ļ�������ʱ�ͽ϶̣�Լ3���£������ɵĻ�������ʱ������6�������ҡ�ͬʱ���Ͼ������ܻ������߱仯�IJ�����Ҳ�ϴ�

|

������7���人�����ѿ�������Ч������������ʱ��6����

����2010��1�꿪ʼ�Ļ��ҽ������人���۵Ĵ�����������6���º����ٲſ�ʼ�½���2011��2�£��人��ʼ�����������ټ����µ����ƣ�ֱ��2012��4�´ﵽ��͵㣨-1.3%����

����2011��11�����п�ʼ��Ϣ����Լ5-6���º����ٿ�ʼ������12���º������ɸ�ת����

����2014��9�½�������������û����ֹ�人�������ٵĽ�һ���»���2014��11�£����н�Ϣ��2015��3�£����۵�����խ��ʱ��Լ5���£�9�£������ɸ�ת����

�����人���۶Ի��ҽ����ͻ��ҿ��ɵ�ʱ�;���5-6�������ң���������߱仯�IJ���Ҳ�ϴ�

�����������к��ѿ����������߶��人���۵�����Ч��������һ������̨�ڷ��������½�֮�ʣ��������Ҳδ�ܻ��ⷿ�������»���

������8���Ϸʣ����ֵ��ط��۶Ի��ҽ�����ʱ�ͽϳ�

������2010��1�¿�ʼ����Ϣ֮�Ϸʷ�����Ȼ�������ǣ�ֱ��2011��1�����ٲſ�ʼ���䣬���ҽ���ʱ��Լ12���¡�

�����ڷ��ۻ���֮�ʣ�2011��3�ºϷ�˳���Ƴ��������ߣ��Ϸʷ������ټ����»�����һ�������»�һֱ��2012��9�²Ŵﵽ��͵㣨-4.6%����

����2011��11�£����ҿ�ʼ���ɣ���δ����ֹ�Ϸʷ��ۼ����µ���10���º����ٲ��ֻ�����һֱ������2014��һ���ȣ�������������»���

��������һ�ֵ��������У��Ϸʷ��۶Ի������ߵ�ʱ���Խϳ�����10-12�������ҡ������ֽ�Ϣ���ԺϷʷ��۵Ĵ̼�����ȴ�ܿ죬2014��11�½�Ϣ��2015��3�·��۽�����խ��2015��9������ת����

|

������9�����ţ����������ºͣ����������Ч������

�������ŵ�����������2010��10�¿�ʼʵ�У��������ŵķ��������ʽ�Ϊ2.9%����9���½�1.8%��������6���º����������ٻ�������ߣ���2011��4�µ�-0.8%������7�µ�4.7%�����һ·�½���2012��8�µ�-1.8%���ɼ����������ŵķ������������º͡�

������ֵ��ע����ǣ��ڽ����������������Ч������������һʱ�ڽ���Ϣ�Ŀ��ɻ������ߣ�������2015��1�½�������ڿ��ɵ��������Ƴ�3���º����ŵĶ��ַ�ָ��ͬ�Ⱦʹ�������һ·���ǡ��ɼ��ڿ��ɵĻ����������£����۶Խ�����Ŀ������߷�ӳ������

������10������ϸ�����Ч������

����������������Ҳ��ʼ��2010��10�£���ʱ�������������ڲ��Ͻ����Ĺ����С��ټ������������߸�Ϊ�ϸԷ��۵�Ӱ��Ҳ��Ϊ���ԡ���ʵ�������ߺ��ַ��۸�ָ������һ·�½�����2010��10�µ�3.7%һֱ�ﵽ2012��3�µ�-3%�����⣬�������Ч�������ż���һ�������۷������ԡ�

|

������11��ʯ��ׯ�������������ò����ԣ�����Ч����

����ʯ��ׯ��2011��2����������ָ��ͬ��������4��������������ߣ���������½�����2011��7�µ�3.7%��һֱ�½���2012��7�µ�-5.1%���ɼ�ʯ��ׯ�������17���º��۴ﵽ�ȵס�

���������֮��ʯ��ׯ�������������г������ƻ���һ�£����������ھ�����һ��ʱ��֮�������

�����ܽ�

������ϸ��ط��ز�����Ч����ȫ��70�ǵ����ݣ����Կ��������ķ��ز����������ܶԷ��ز��۸��������������ã�����һ����ʱ���ԣ����ⷿ�ز��������߶Է��۵�Ӱ�컹�������ص㣺

|

����1�����������ṹ�Ե�ʱ�������ò���

������������90/70������һ����ڹ����ṹ�����ߣ������߳�̨�۶��ڳ��ֻ��䣬���ܿ��ּ���������

����2���������߲����Ǿ������أ�ʱ��3��������

�����������������ҿ���һ���̼����ۻ�����ʱ��3�������ϡ���2011��ķ��ز������У����ҽ������������۵�ʱ������ж��죬��3-12����֮�䡣

��������Ҫע����ǣ����ҽ��������ܶ����Ʒ��۹������������Ե����á�������ز�������ʢ�����ҽ���Ҳ���Ըı��������ƣ���������ز�������ԣ����ҽ�����Է����»����������á�������2005����2007�꾭�ù���ʱ��ʱ�����Ϣ����û�����Ʒ������ǣ�������һ�ַ��۵����У����ҽ����Բ���һ���߳��е�Ч��ʮ�����ԣ�������̨֮ǰ�����۾��ڻ������ߵ�Ӱ���½�������ͨ����2013��-2014���Ļ����Ƚ������ģ�̼����ߣ�Ҳ�����˲��ֳ��еĹ�������֮����Ч�����ܴ��ԭ������2005��-2007����Ϣ�����ƾ��ù��ȣ���2011��ĵ����ڽ���Σ��֮����������ԣ����ҽ�����Ϊ��������Σ������ɵ��µ�ͨ�ͣ������ǵ���ʵ�徭������ʱ���ҽ����Է��ز���ҵ�Ĵ���ϴ��ַ�������ʽ������ѵķ��գ��������µ��·��۸����巿��Ҳ��֮�µ���

����3������������Ч�����ޣ�ʱ�Ͳ�һ

����2013���ڷ������º�س�̨����Խ�Ϊ�ϸ���������ߡ���һ�ڼ䣬���г�ʱ��δ���д��ģ�Ļ��ҿ��ɲ�������70���������������������ߴ���Լ�������ҵ�ʱ�ͣ��ڸ���Ҫ���е�ʵʩ�����У�ʱ�ͳ��̲�һ�������������ս���8���²ų��������»�������ʱ��Ϊ3�������ҡ�ͬ�����������û�л�����������£�Ҳ����һ����ʱ�ͣ����������߽����5���²ų��ַ��ز��۸���խ��

����4������������Ϸ��ز���������Ч���ϼ�

���������͵ĵ��������ܹ�ȡ��һ�����Ʒ��۹������ǵ�Ч���������ҽ����ͽ�����һ�����һ����ʱ�ͣ�����2010����2011��ĵ����У������Ļ��ҽ�����ϲ������������������ڸ��ؾ�ȡ���˲�����Ч����һֱ��2012�꽵��Ϣ֮ǰ���������پ��ڲ����»���������һ�߳��ж������˸����١�

������Ӳ���������棬��һ��������Ʒ��۹�������ȡ�ýϺ�Ч����ͬʱ�����ҿ�����������ɰ�Ҳ�ܶԷ���������ǿ�ҵĴ̼����ã���2015������ķ������������У��ڻ������ߺ͵������ߵ������£�������ʵ�徭���ʲ��������»����µ��ʲ��ģ���ط��۳��ֳ����������ǡ�

����������������Ҫ���������Ч���Ʒ��ز��۸�������ǣ������������ʱ��������ϻ��ҽ����ĵ���Ч�����ѡ�

����5������ڵ������ߵ��ط��գ���Ӧע���۲���Ļ��з��յ�

������Щ�о����Ƿ��ز����������ս�����Ʒ��ز���ĭ�Ӷ����������ϵͳ�Է��գ����Ǵ����߲����ϣ���һ�����Ե������ࡣ���ز��г������кͺ�۾�������ϢϢ��أ���70���г��е��������������ز��۸�����ת��Ϊ�����ز��۸�ʼʵ���µ��������ķ��ز����߾ͻ���ʱ�ɰ����ֻ���ֻ�����

�����ڶ�����ƽ�Ϊȫ��������һ���IJ�������֮ʱ���Է��ز����յĵ��ǻ���Ӧ�۽����۲����ϣ�����Υ���ʽ�ӿ�뷿�С��ز�������ҵ�����������Թ������н������Υ��Υ����Ϊ�ȣ���ǧ��֮�̡��еġ���Ѩ��Ҳ�������㹻�����ӡ�

�������߹�ְ������֤ȯ�о�Ժ����飬���ľ�������Ȩת��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�