文/朱凯栋 邓邦

创立:1980年代中期~1990年代初

股指期货 在美国一经推出,就因其满足了机构投资者的保值需求而受到追捧,前进的脚步异常强劲。而其中与风险共存的收益机会,自然吸引了众多投机者参与,从而使市场的流动性得到强力支撑。

◎ 脚步匆匆

来自大西洋彼岸衍生品市场的成功,强烈刺激了欧洲投资者。与美国类似,欧洲的机构投资者同样正面临缺乏有效风险控制工具的尴尬,对股指期货的需求之迫切,丝毫不亚于美国同行。几乎在同一历史时区,欧洲衍生品市场也迅速开张了。而欧洲股指期货的先驱正是老牌资本主义金融强国—英国。

在美国首推股指期货成功的两年后:

1984年1月:伦敦国际金融期货和期权交易所(Liffe)推出了两种股指期货交易,即“金融时报100指数期货”和“金融时报欧洲股票价格指数期货”。

1985年:开始引入“金融时报指数期权”;

1989年~1990年:引进“3个月欧洲马克利率期货和期权”交易。这也是首只3个月欧洲货币利率期货。此产品的问世,促使交易量大增。

2001年1月29日:推出全球股票期货(USF),引起更为巨大的市场反响。

和英国一样,欧洲其他各国的金融期货也是以股指期货为主。法国期货交易所(MATIF)1988年6月推出了法国证券商协会40指数期货(CAC40);荷兰阿姆斯特丹金融交易所(FTA)于1988年10月推出了阿姆斯特丹股指期货(EOEI);德国期货交易所(DTB)于1990年9月推出了德国股指期货(DAX);西班牙衍生品交易所(MEFFRW)于1992年1月推出了西班牙股指期货(IBEX35)等。

现状

欧盟正式成立,特别是欧洲统一货币体系的形成,给整个欧洲期货、期权市场带来了一场深刻的变革。欧盟各国期货交易所开始了新的整合,规模庞大、技术先进的欧洲期货交易所(Eurex)、泛欧交易所(Euronext)开始登上历史舞台,成为欧洲大陆最主要的期货、期权交易所。

2005年,Eurex的期货与期权总成交量为12.5亿手,在全球各交易所排名中名列第二,Euronext的期货/期权总成交量为7.58亿张,在全球各交易所排名中名列第四。

欧洲地区主要的股指期货、期权合约基本上都在上述两个交易所上市。

目前在Eurex上市的包括:

* 道琼斯欧洲股票50股指期货与期权

* 道琼斯股票50指数期货

* 道琼斯股票600指数期货

* 道琼斯全球蓝筹50指数期货

* 道琼斯意大利蓝筹30指数期货

* DAX指数期货

* MDAX指数期货

* SMI指数期货合约

除了这些综合类指数期货、期权合约以外,Eurex还开发了部门股指期货合约,如道琼斯欧洲股票银行类股指期货等。

目前在Euronext上市的主要股指期货产品:

* 金融时报100股指期货、期权

* 金融时报250股指期货

* 金融时报欧洲领先80股指期货、期权

* 金融时报欧洲领先100股指期货与期权

Euronext股指期货、期权产品主要放在其分部LIFFE进行交易,其中有大部分合约标的是著名的金融时报指数体系。

近两年,Eurex基于股价指数的衍生产品表现最为强劲。仅2006年6月,股指期货、期权就成交6040万手。其中,道琼斯欧洲股票50指数期货更是第一次成为Eurex成交最活跃的品种,共成交2980万手,同比增长110%。道琼斯欧洲股票50指数期权也达到了创记录的1650万手,同比增长120%。

欧洲衍生品市场的成功体现

◎ 集中精力发展金融衍生产品

这是欧洲衍生市场得以在短时间内取代美国在该领域的长期霸主地位,成为全球衍生品交易中心的重要经验之一。欧洲资本市场变革之后,Eurex,Euronext集中精力搞金融衍生品的发展与创新,世界衍生品尤其是金融衍生品交易中心,正慢慢从美国转移到欧洲。目前,欧洲衍生品市场尤其是金融衍生品市场的发展速度远远超过了证券现货市场,成为欧洲资本市场最具活力的增长点。

◎ 全力推广电子化、网络化交易模式

科学规划设计电子交易系统,是欧洲交易所取得成功的关键性因素。由于历史原因,原来欧洲的交易所大多采用人工喊价的交易模式。这次大范围整合给交易所带来一个全面推广电子化、网络化交易模式的机会。Eurex和Euronext都借此机会迅速提升了交易自动化水平,并成功地走在了世界前列。

◎ 建立策略联盟,强化专业化分工

*欧洲期货交易所(Eurex):由德国与瑞士的期货期权交易所合并而成。

| |

| 欧洲期货交易所(图片来源:《当代金融家》) |

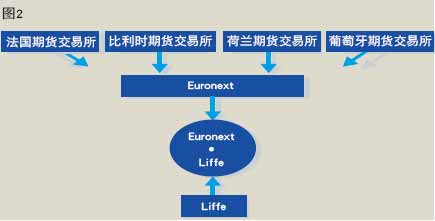

*泛欧交易所(Euronext):法、比、荷、葡等国的证券与期货交易所合并组建,2002年Euronext完成了对伦敦国际金融期货期权交易所(Liffe)的战略收购。(图2)

| |

| 泛欧交易所(图片来源:《当代金融家》) |

期货现货两个市场分开运作,是欧洲资本市场变革的一个显著特征,也是当今世界潮流。为了适应欧元区经济体、泛欧金融市场的形成,欧洲交易所近几年积极进行公司化改制,建立策略联盟。

德国交易所有限公司是母公司,其业务范围同时包括现货和衍生品。而Eurex是一个专司衍生品业务的子公司。Euronext的情况也是如此,它是母公司,在阿姆斯特丹注册,旗下既有股票现货业务又有衍生品业务,在合并之初两种业务就彼此分离。

Euronext在收购Liffe之后组建了一个新的子公司,Euronext.Liffe。2003年1月之前,Euronext.Liffe将旗下所有衍生业务都转移到Liffe的交易系统上去。目前,Euronext.Liffe只有两个交易系统:一个是基于原巴黎交易所的证券现货交易系统,一个是基于原Liffe的衍生品交易系统。

合并是为了规模。交易所公司化改制后,通过合并重组以形成规模效应,这有利于增强综合竞争力,提高市场份额。而专业细分则是为了效率。由于期货现货两个市场是两种不同的交易形式,交易原理和风险特征有明显差别,不能在一个监管思路下、一个管理系统中处理两种不同属性的问题,因此,交易所合并成一个利益集团之后,期货交易和现货交易仍然应该相互独立运作,这样有利于控制风险,确保市场平稳运作。

实际上,期货和现货交易技术系统的无法融合,也是导致期现两块业务有必要相互独立运作的关键因素。

◎ 全球布局和制度创新

这两大举措是欧洲交易所和跨国金融集团用来应对全球化竞争的。为此,欧洲的交易所和跨国金融集团在机构设置、技术系统等方面进行了积极准备。

首先是依照全球化战略进行机构设置布局。此举措最早见于欧洲跨国金融集团的全球战略中,这些跨国集团早已把全球看作一个单一市场,不仅按时区要求设置业务机构,并为投资者提供24小时不间断的全球化服务。就在欧洲的跨国金融集团忙于吸引国际投资者、瓜分全球市场的同时,欧洲的交易所也开始走自己的全球化道路。

近年来,Euronex,Eurex等交易所正在通过制度创新走低成本扩张之路,力争在新一轮国际金融市场竞争中抢占市场份额。此外,与那些有技术优势的公司加大合作,也是两交易所快速提升自己技术水平、大大降低一次性投资和未来维护、升级成本的捷径。

不过,Euronex,Eurex的CEO都认为,交易和结算业务应该放在同一个交易所之内。所谓伦敦模式,即由一个独立的结算所负责多个市场结算的模式已经过时,其最大的缺陷是决策效率低,不利于风险控制。

|