公司是广东省最大的上市发电企业,2007年全年新投产机组权益装机近250万kw,比2005年实现翻番,这些机组将在2008年达到最佳出力状态并全年贡献利润,内生性增长将成为粤电力2008年业绩表现的重要保障;

公司与母公司携手在上游燃运领域进行扩张,预计粤电航运公司和粤电山西能源公司逐步贡献利润。

更为重要的是,纵向一体化的努力可能使公司逐步消除或摆脱燃料成本价格持续上涨的负面影响;

粤电集团拥有装机容量超过2000万kw的发电资产,占有广东发电市场30%以上的市场份额,其主要经营性资产质地优良、盈利能力强,2008年一旦整体上市成功,将使上市公司EPS达到0.78元以上,并使其成长为区内最大的独立发电企业。若引入更多战略投资者以现金或资产认购增发股份,整体上市后新公司的每股盈利将更高,其合理股价应在25元以上;

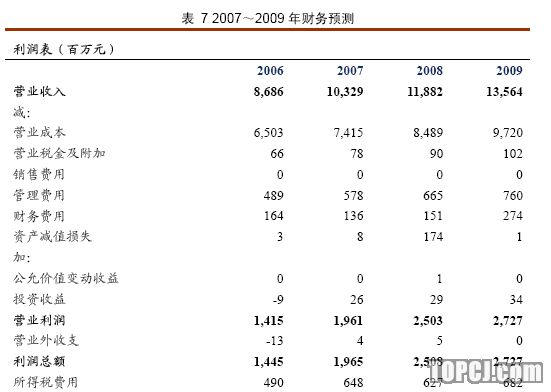

我们测算公司2007~2009年的EPS分别在0.38、0.57及0.62元,投资者的最佳策略应该是“买入并持有”具备整体上市预期的区域龙头公司并静待相关利好的兑现,在不考虑整体上市的情况下,公司股票12个月内目标价为20元,首先给予“推荐”评级。

投资建设了前湾、惠州两个LNG电厂和石碑山国家风电示范工程。我们预计,由于LNG供应的逐步到位及广东地区电力供应紧缺局面的持续存在,公司参股的两个LNG电厂利用小时有望大幅提高,从而为公司贡献可观的投资收益。

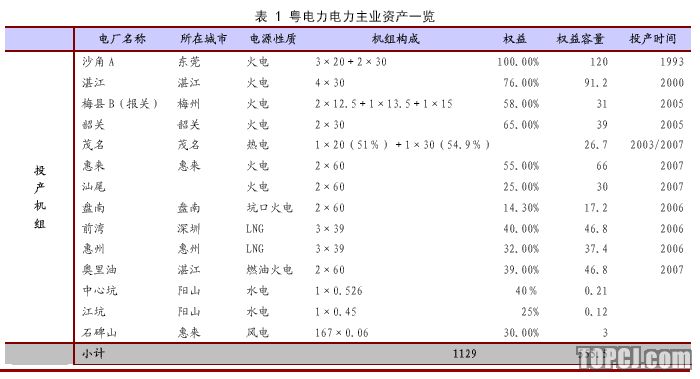

禀赋优良:主力电厂市场地位强势、煤价仍是影响业绩的重要变量1.公司所属电厂大多位于负荷中心,是广东省重要的电源点作为广东省最大的上市发电企业,其母公司粤电集团也是广东省最大的电力集团和广东省国资委辖下最大的国有企业。独特的股东背景决定了公司在区域电力市场中的强势地位,这种强势地位集中体现在公司的项目开拓能力和电源点布局方面,公司控股电厂大多位于负荷中心或经济发达程度较高的地区:

公司全资控股的沙角A电厂是广东省主力电厂之一,该电厂位于经济迅速发达的珠江三角洲地区,紧靠用电负荷中心,机组开工率位居广东省统调机组前列(2006年平均利用小时接近7000小时),电量销纳得以保证;同时该厂地处珠江沿岸,煤炭装卸方便,运输成本较低。公司目前已经开始沙角A三期2×100万kw机组建设的前期工作,预计该厂将成为“十二五”期间公司重要的利润来源。

湛江作为粤西经济发展最迅速的地区,也是公司进行电源布局的重点区域之一。目前公司在该地区拥有与神华国华能源合资建设的湛江发电厂、由于燃料供应中断即将进行“油改煤”的奥里油电厂以及规划中的湛江风电和奥里油二期。

惠来靖海电厂位于广东省东部惠来县,总建设规模4×60万kw+4×100万kw超临界燃煤发电机组,一期两台60万kw机组已于2007年2月和6月投产,二期两台100万kw燃煤火电机组正开展项目前期工作。该项目由公司与母公司粤电集团共同投资,公司占51%,粤电集团占49%。

随着国家节能减排工作的推进以及新能源发展前景的逐步明朗,公司也加大了发展清洁能源的力度,先后投资建设了前湾、惠州两个LNG电厂和石碑山国家风电示范工程。我们预计,由于LNG供应的逐步到位及广东地区电力供应紧缺局面的持续存在,公司参股的两个LNG电厂利用小时有望大幅提高,从而为公司贡献可观的投资收益。

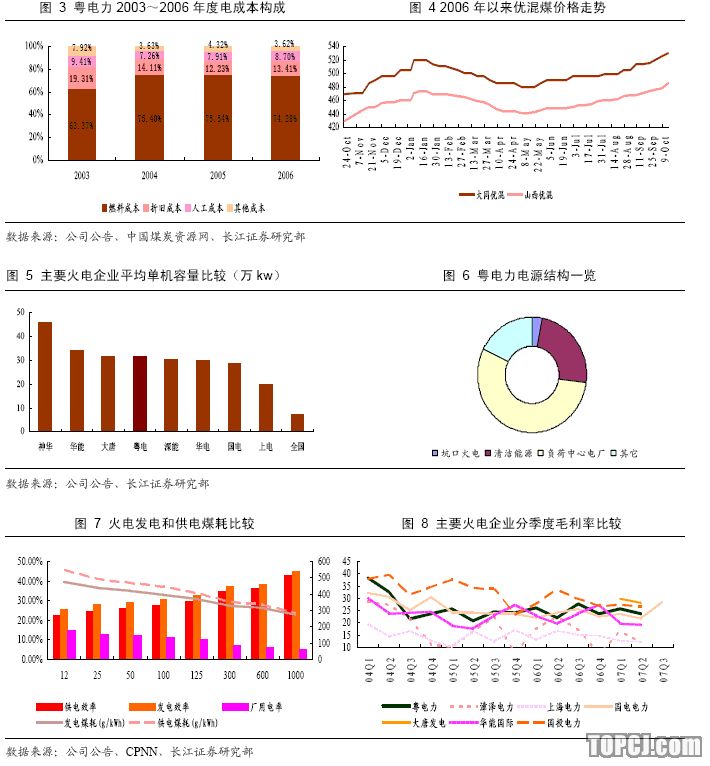

在第二次“煤电联动”公司所属电厂加权平均电价上涨4%(约17元/兆瓦时)的基础上,由于大量机组在2006年集中加装脱硫设备,所属火电机组上网电价大多上调脱硫加价。煤电联动的实施及脱硫加价有助于公司缓解因新建脱硫工程和燃运价格上涨形成的成本压力。

今年以来,广东地区火电企业的成本压力进一步加剧。煤炭价格的持续上涨进一步侵蚀了火电企业的盈利空间。由于享受较高的上网电价,以及公司积极采取多种措施进行成本控制,在煤价上涨幅度近10%的情况下,公司综合毛利率仍维持在25%左右,在主要火电企业中仅次于大唐发电和国投电力。我们认为,随着公司参股的粤电山西能源公司和粤电航运公司燃运业务的逐步展开,公司将受益于控股股东支持下的纵向一体化战略,抵抗成本压力的能力将进一步加强。

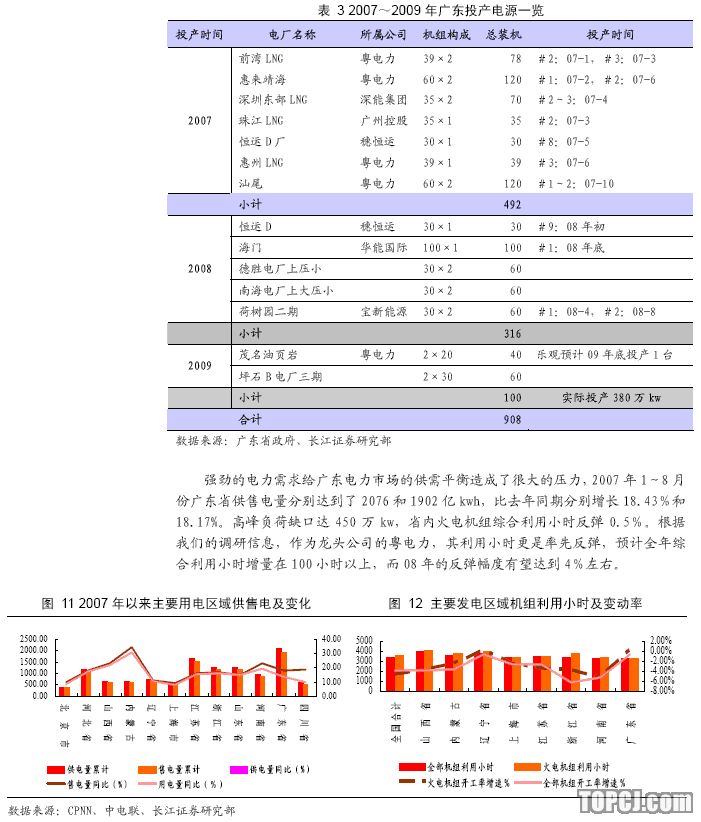

此外,我们提请投资者关注日益强化的政策调控对公司的运营的积极影响。我们注意到,随着新增高效大容量机组的集中投产,公司平均单机容量已接近五大独立发电集团旗舰企业的水平,目前达到30万kw/台左右。随着未来公司博贺、沙角A三期及惠来二期等百万级机组的投产,公司平均单机容量水平将维持全国领先地位。在国家开展节能调度管理的前提下,公司有望受益于政策调控从而获得市场份额的提升。据我们了解,广东省降低能耗、保护环境的政策力度非常大,广东电网的节能调度管理措施从07年初以来已经有所体现。容量大、煤耗低、污染小的机组必然获得更多的发电指标,其利用小时也会明显高于小火电机组。

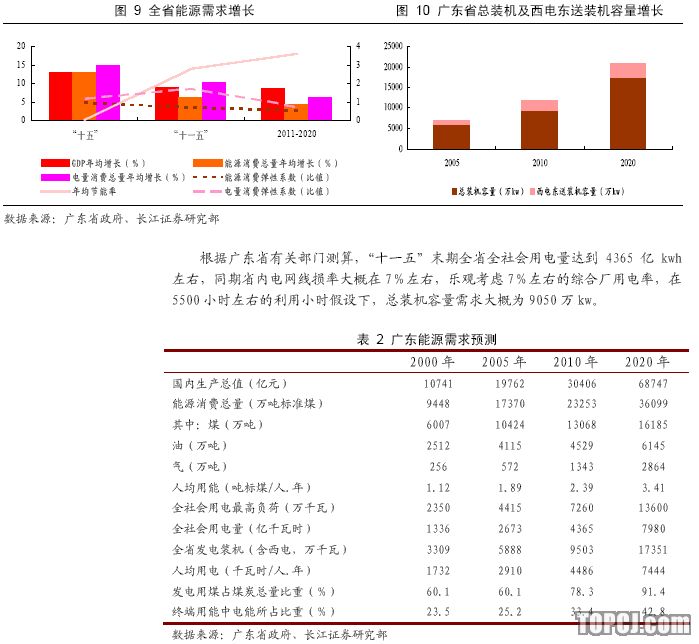

公司研究供给趋紧:08年区域市场电荒或再现、龙头公司开工率率先反弹“十一五”期间,预计广东省GDP年均增长9%,到2010年人均GDP达4250美元;2011-2020年的GDP年均增长速度为8.5%,到2020年,人均GDP将达8200美元。产业结构调整步伐加快,进一步加快第三产业以及高新技术产业发展,并适当限制高耗能产业的发展。到2010年,第三产业在产业结构中的比重达到45%,第二产业的比重降至50%;城镇化水平上升到65%。

根据以上经济社会的发展目标,考虑产业结构调整和人民生活水平提高对能源消费强度的变化,以及技术进步和节能降耗的影响,预计2010年全省发电装机总容量9503万千瓦,其中省内电源装机容量7265万千瓦,全社会用电量4365亿千瓦时,用电最高负荷7260万千瓦,人均用电4486千瓦时/人;2020年全省发电装机总容量1735l万千瓦,其中省内电源装机容量13913万千瓦,全社会用电量7980亿千瓦时,用电最高负荷13600万千瓦,人均用电7444千瓦时/人。

沙角C、黄埔、惠来、珠海及金湾等电厂是粤电集团的主力电厂,这些电厂大多位于负荷中心或珠江河畔,燃料运输方便,常年开工率较高,其盈利能力得以保证。

粤电集团拥有为数众多的小水电站,由于历史原因,这些电厂普遍电价低廉,常年处于亏损状态。2007年8月,广东省物价局发出《关于规范小水电上网电价的通知》,要求自2007年8月1日起,各地必须不折不扣地落实小水电最低保护价政策,即小水电上网电价不得低于39.54分/千瓦时(不含税)。通知使得粤电集团拥有的广东省内近百万千瓦的水电机组一举获得了接近于火电机组的上网电价,从而一举扭亏为盈。

此外,集团以其在广东省内的强势地位,获得大量高效火电机组和核电站的建设经营权,未来盈利能力有望持续上升。

粤电集团整体上市具有天然的便利性..通过整体上市做大做强国有资产、完善公司治理结构,是国资整合的要求,也是粤电集团进一步发展壮大的必然选择。

2006年底,国资委发布了《关于推进国有资本调整和国有企业重组的指导意见》,明确表示国有经济应对关系国家安全和国民经济命脉的重要行业和关键领域保持绝对控股地位,电网电力为其中所列7大行业之一。该文件也明确了国企尤其是大型国资企业的整合方向,即“加快国有大型企业的调整和重组,促进企业资源优化配置。依法推进国有企业强强联合,强强联合要遵循市场规律,符合国家产业政策,有利于资源优化配置,提高企业的规模经济效应,形成合理的产业集中度,培育一批具有国际竞争力的特大型企业集团”。

具体到广东省的实际情况,粤电集团作为广东省国资管辖下的龙头企业,已经被确定为广东省国资整合的试点单位。此前,市场多次传言广东省将在粤电集团引入战略投资者、完成企业改制后促其整体上市。直至目前,除华能集团持股粤电集团24%的股权获国家有关部门批准以外,公司尚未披露其它战略投资者引入的具体进展。我们相信,随着国资整合力度的不断加大,明年粤电集团整体上市应可获得突破性进展。

从粤电集团的角度来考虑,实现经营性资产整体上市,利用资本市场进一步做大做强是必然的选择。首先,在各独立发电巨头纷纷挺进广东发电市场的背景下,作为广东省发电龙头企业的粤电集团,需要借助超级牛市获得更为广阔的融资平台,加速电源点开发建设,维持并强化其在广东发电市场的龙头地位;其次,在煤价不断上涨并可能在长期内维持高位的情况下,粤电集团电源点的结构优化和布局优化,以及向上游燃运、电力设备制造产业的扩张,均需要更为强劲的资本支持。再次,粤电力的燃煤采购等业务基本由集团公司负责,从而形成了大量关联交易;由于资产分布和业务范围的趋同,母子公司在电力生产、销售乃至电源布局领域均存在较大程度的同业竞争。因此,实现粤电集团的整体上市,也是改善公司治理结构和上市公司长远发展的必然要求。

集团与上市公司资产分布基本趋同,整体上市的整合成本较低。

作为公司的控股股东,粤电集团在电源点的开发方面奉行与其它独立发电企业迥异的战略:新建的电厂中,多数是与上市公司合作开发、共同控制;在电煤价格不断攀升的背景下,集团公司与上市公司更是在上游燃运资源的控制过程中频频携手。我们认为,资产分布的趋同给集团公司的整体上市提供了天然的便利,从而我们也看好整体上市以后粤电集团的整合效果和长远发展。

风险提示

公司所属电厂非常分散,在分散了地域风险、布局更多负荷中心电站的同时,也增加了燃料运输成本;煤价持续走高的潜在可能性;母子公司大量的关联交易给公司造成的可能影响;母公司资产整体上市的方式和进度不确定。

作者:邹振松 长江证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情