上调盈利预测。在微调了成本假设之后,我们将中海发展07、08年盈利预测分别上调1.4%与0.3%至45.2亿人民币与49.4亿人民币。

我们对H股维持优于大市评级,将目标价格由24.40港币上调至26.60港币。

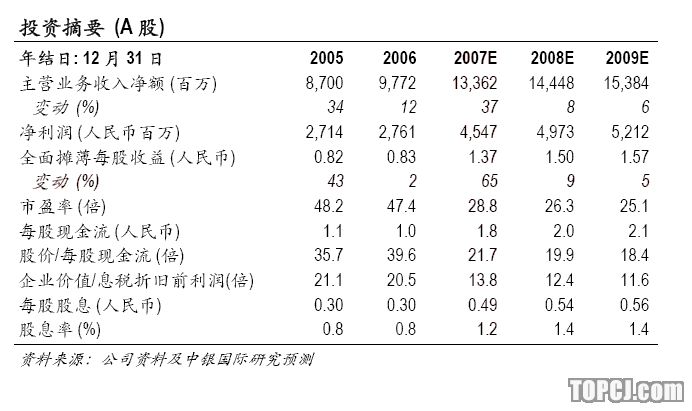

我们将A股目标价格由28.65元人民币上调至30.90元人民币,但将评级由同步大市下调至落后大市,因为我们认为与全球同业相比,其估值已经不低廉。

07年3季度业绩要点。07年3季度,中海发展净利润同比增长70.1%至12亿人民币,而营业收入同比增长29.3%至30.7亿人民币。前9个月收入同比上升29.6%至88.8亿人民币,而净利润同比上升71.7%至34.3亿人民币。净利润的大幅上升主要由于:i)总运量同比增加22.2%,而在中海发展严格的成本控制措施下,总经营成本仅上升13.5%;ii)从母公司购买的42艘干散货轮(总运力140万载重吨)在07年初交付使用后带来运量的上升;以及iii)07年国内市场电煤运费平均上升了14%。

其他发展。中海发展已经订购了四艘30万载重吨的超大型矿砂船,总价4.552亿美元,将于2011年8月至2012年3月之间交付使用。

作者:胡文洲 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情