旺盛的需求和寡头垄断格局推动商业模式转变家电市场需求旺盛,行业集中度不断提高。中国家电连锁企业通过统一采购和大规模的网络资源提升了与厂商的讨价还价能力,最终以低价为核心向消费者提供“一店式”服务而迅速成长壮大。

伴随着上游制造商集中度的提升,家电连锁行业垄断竞争格局的形成是历史的必然。旺盛的需求和寡头垄断竞争格局使得行业内商业模式的转变加快,以内部管理质量的提升获得高速成长已经是行业大势所趋。

公司业绩持续高速增长的动力我们认为公司持续高速增长动力来源于公司集约化管理体系效果体现和增发获得的资金带来的地利、3C领域竞争力的不断提升带来的天时和股权激励带来的人和。

投资建议:我们预计公司07-09年EPS分别为1.01元、1.64元、2.31元(未考虑增发股本摊薄)。我们认为公司将在行业垄断竞争的格局中长期受益,同时消费类电子产品广阔的市场前景和传统家电旺盛的需求,将使得公司仍然处于有利于的行业环境中。而公司自身优秀的管理能力和强大的集约化管理体系将使得公司获得高于行业平均的增长前景。综合公司绝对估值和相对估值结果,我们调高公司目标价格至90元。

旺盛的需求和寡头垄断推动商业模式转变传统家电市场需求旺盛,行业集中度不断提高传统家电市场需求旺盛,2007年1-8月,空调、洗衣机和冰箱等传统白色家电市场销量均有显著的上升。2007年,空调行业1-8月份的销量同比增长为12.70%,远远高于2006年2.4%和2005年-3.35%的行业增长速度。

我们认为传统家电重新进入高增长,主要源于换房和更换家电带来的内需增长,同时农村市场的启动也是原因之一。

在传统家电行业中,不仅仅是销量在增长,同时整个行业的集中度速度提高。2007年前六个月,格力、美的和海尔三家制造商的市场份额提高到49.4%,比2006年的45%提高了4.4个百分点。集中度的提高不仅使得厂商的毛利率提升,也提升了渠道商的毛利率。同时产业集中度的提高,使得家电渠道商和家电制造商之间的ERP系统对接变得更加容易。对市场份额集中度逐步提高的制造商而言,他们已经不再愿意进行价格战,而希望渠道商能够为自身提供更多的关于市场和需求的信息,以帮助自身降低物流和库存成本。在这种情况下,渠道商的传统的价格战必然向综合服务提供转型,谁能够将供需双方的信息准确的对接,谁就能够获得更大的市场份额。苏宁先于竞争对手,与多家厂商已经开始进行类似的合作,索尼、摩托罗拉、LG、三星和海尔已经与苏宁完成了信息系统B2B对接。对供应商,建立完善的电子商务平台与现有的ERP系统完美的结合,进行行业间B2B的对接,实现包括订单、发货、入库和销售汇总等数据的实时传递、交流,大幅度缩减业务沟通成本;对消费者,建立更加完善的客户服务系统以及信息数据采集、挖掘、分析、决策系统,分析消费数据和消费习惯,并将研究结果直接反馈到上游的生产和定单环节,实现“以销定产”。这种行业信息系统将使整个家电供应链价值导向进入市场导向环节,让工厂精确生产出最受市场欢迎的产品,消费者也能购买到性价比最高的产品。

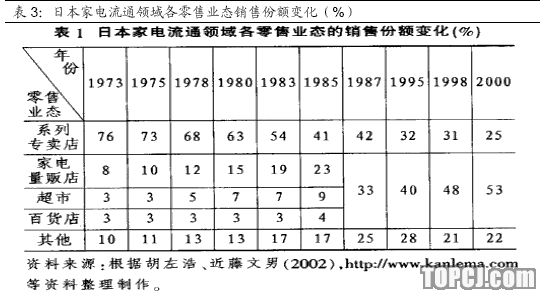

国外家电渠道商发展历史使得国内家电零售业态寡头垄断格局成为必然从国外连锁业发展历程来看,最终都是朝着几家垄断经营的趋势发展。以日本为例,目前日本的家电渠道多种销售模式并存,包括家电连锁店、厂家专营店、大型综合超市、百货公司的家电卖场以及网上直销。家电连锁店由于产品种类丰富、价格低廉获得了大部分日本消费者的青睐,以山田电机和小岛电器为首的专业家电连锁店遍布日本各地,占有日本家电市场的一半份额(见表3)。20世纪90年代中期以后,大型零售企业之间的竞争以及大型零售企业与大型厂商的抗衡变成决定电器商品价格的重要因素。激烈的同业竞争迅速扩大了电器专营店的实力和份额。1997年,小岛电器超过Best成为最大的电器零售商,2002年山田电机又超过小岛电器成为第一,年销售额达到5600亿日元。

日本家电连锁企业的快速发展也依靠于大规模、低成本扩张。一方面大量在异地建店,另一方面通过集中化的物流控制采购、供应和资金运作成本。经过大规模的业态整合,传统的小规模专卖店越来越难以维持,有一定规模的区域电器流通企业或联合成全国连锁企业或被整体收购。大规模扩张、低成本运作、统一化管理(统一采购、统一零售价格)是日本家电连锁巨头成功的关键。

中国家电生产行业经过20多年的行业整合,家电生产企业的规模已高度集中。由于这些大型家电制造企业强大的运作全国市场的营销能力、服务于全国市场的商品配送能力及维修保养能力,创造了大型家电流通企业在全国市场发展连锁店的条件,家电专业连锁店发展所需的供应链条件是其他连锁业态所不具备的。同时,在家电技术不断进步的大背景下,家电商品的生命周期越来越短,快速获取市场信息成为家电厂商获取市场份额的重要手段,新的大规模家电销售渠道呼之欲出。同时随着中国经济的高速增长,消费者生活水平和审美观不断提高,消费者的需求呈现出多样化特征。另外,中国消费者倾向于货比三家,一站式购物成为一种潮流。在家电消费领域,专业店比单一品牌的专卖店更受到消费者的青睐。而中国家电连锁企业的高速发展也是在充分利用了家电专业店这一零售业态的专业性和连锁经营组织的规模经济优势下进行的。实际上,中国家电连锁企业通过统一采购和大规模的网络资源提升了与厂商的讨价还价能力,最终以低价为核心向消费者提供“一店式”服务而迅速成长壮大。未来随着上游制造商集中度的提升,家电连锁行业得整合是必然的。区域连锁基本开设在一级市场或二级市场,而这些市场正是国美和苏宁等全国性家电连锁企业首先要争取和巩固市场份额的地区;苏宁认为未来三年的主要开店地区仍然是上海、北京和广州等重点地区。相对于国美而言,苏宁目前在上海和北京分别有41家和37家门店,而国美通过收购永乐,目前则在上海和北京分别拥有60和54家门店。因此,从发展的角度来看国美和苏宁一方面仍然会通过重新布局门店来巩固市场份额。继续收购从目前阶段来看也是优选策略。而从区域连锁商的角度来看,也有被收购的意愿。因为区域连锁商受自身发展所限,已经不具备由区域连锁发展成为全国连锁的环境,且供应商已经没有扶持、帮助区域连锁成为全国连锁的资源和心态。

公司未来持续增长驱动因素分析集约化管理体系效果逐步显现我们在06年的公司深度报告中提出公司未来的核心竞争力就在于公司的集约化管理体系,从目前公司不断推进的情况来看。不管是在门店管理能力、物流配送成本的节约还是各种财务指标方面都已经有显著的改善。

在建立与上游制造商的合作伙伴关系方面,公司已经卓有成效。

公司认为建立合作伙伴关系表现为“通过市场和产品信息的相互交换实现信息共有化,通过这种信息的共有化使双方在更大范围内连接在一起,建立长期持续的协作关系,最终形成消费者需求、企业研发生产到销售商销售的扁平化平台。”只有这样,厂家和销售商才能真正达到“双赢”,才有利于家电连锁商和家电产业的长远利益。目前公司已经和包括摩托罗拉、海尔、联想、三星、松下、索尼、西门子等主要的家电厂商建立了这种协作关系。其中与三星的协作,使得双方的成本都有显著下降。同时对公司而言,更好的好处在于通过与上游的对接,实现预销售,资金快速回笼。在于上游制造商进行密切合作之前,要想卖电器时必需拥有存货,但实际上,很多顾客买了电器后并不要求马上送货,这个时间的冗余使公司完全可以去厂家现进货,从而提高了资金的效率又降低了库存。

在物流基地的建设上,公司目前已经在杭州、北京和南京建立了大型的物流基地。杭州和北京物流基地已经建成,可以服务方圆150公里以内的零售网点。同时还计划分别以广州、深圳、合肥等地为中心来整合周边地区门店库存,资金占用率降了40%多,库存周转率则提高了60%。通过规划,目前每1亿元的销售额只需780平方米的仓库支撑,此前则需要1000平方米,以每平方米仓库每天租金1元计算,每年几百亿元的销售额可以节省数千万元的仓储支出。公司预计未来仓储支出可以每年10%的速度降低,在门店客户管理上,每个顾客都将有一张荣誉卡,卡中记录着该客户的信息,包括家庭住址、电话等。以前,顾客如果购买了电器,需要送货,需要填写送货单,而通过ERP系统的实施,现在用户刷卡后,就可以在系统里自动记录顾客相关信息。2005年,公司买发票和送货单的费用是1200万元,现在节省了80%,也就是900万元。

按照目前的销售发展速度,到2010年只买纸这一项就可以每年节约1个亿。

同时在公司后台的管理上,实现了集中管理模式,投资、业务、财务、服务、人事的一体化管理,以投入产出、成本利润为目标,以个人、部门、为核算单位,全面贯穿业务流程管理。

3C领域竞争力的提升推动业绩持续高速增长3C市场规模大,集中度低,包括手机、电脑和数码产品在内的PAGE102007-10-23公司深度研究报告3C市场已经占据了整体市场的50%,其中,仅手机就占了市场25%的市场空间。在日本和美国的家电连锁企业的卖场,传统意义上的家电,如电视机、冰箱、洗衣机空调,并不占有显著的位置,营业占地面积一般不超过30%,大量的场地让位给日常生活中的小消费电子类产品。2007年百思买1989年引进电脑产品,1995年就成为美国个人电脑零售商巨头,在2007年的产品结构中消费类电子产品占到45%,传统家用电器仅占7%。而目前公司2007年上半年包含黑电、通讯和IT数码在内的消费类电子产品占比也已经提升到51%。

盈利预测与估值盈利预测假设

07-09年新开门店数量分别为170、150和150家,新增营业面积为74万和98万平方米。

07年由于3C产品毛利率下降原因,大幅下降至14.1%,08年继续小幅下降0.1个百分点,09年开始回升。07-09分别为14.1%、14%、14.1%;

管理费用率和营业费用率07-09年逐年下降,分别为8.8%、8.8%、8.7%。

所得税率08年开始下调为25%。

投资建议

我们预计公司07-09年EPS分别为1.01元、1.64元、2.31元(未考虑增发股本摊薄)。我们认为公司将在行业垄断竞争的格局中长期受益,同时消费类电子产品广阔的市场前景和传统家电旺盛的需求,将使得公司仍然处于有利于的行业环境中。而公司自身优秀的管理能力和强大的集约化管理体系将使得公司获得高于行业平均的增长前景。

综合公司绝对估值和相对估值结果,我们调高公司目标价格至90元。

作者:欧亚菲 广发证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情