价值看台

作为装机规模最大的电力上市公司之一,截至09年6月30日,

华能国际(600011)拥有权益发电装机容量3920万千瓦,可控装机容量4094万千瓦。公司电厂广泛分布在辽宁、河北、河南、甘肃、山东、山西、江苏、浙江、江西、湖南、福建、广东、上海、重庆等全国12个省和2个直辖市,还在新加坡全资拥有一家营运电力公司。根据公司规划,2010年公司装机容量将达到6000万千瓦,较现有装机容量增长46.52%。

虽然随着化德风电、甘肃风电、湘祁水电等电源项目陆续投产,公司电源结构将有所优化。但公司电源结构仍相对单一,火电占比较大,对电煤依赖程度较高,燃料成本的波动将对公司的盈利能力影响较大。

从发电机组运行水平看,08年公司境内火电机组平均利用小时数为5246小时(不含燃机),09年上半年为2263小时(不含燃机),均高于全国火电平均水平,体现出公司在发电资产质量、布局及营销等方面的优势。

05年-08年公司燃料成本持续上升,销售毛利率则持续下降,在高煤价条件下,成本优势成为维持盈利能力的关键因素。公司电厂多分布在东南沿海,燃料成本相对较高,因此销售毛利率在五大发电公司中处于较低水平。为改善成本压力,公司积极介入煤炭开采领域,计划到2010年煤炭可控供应能力5000万吨/年,港口煤炭储运和中转能力超过4000万吨/年,煤炭海运能力超过3000万吨/年。公司对上游煤炭延伸的力度,有利于平滑煤价涨跌对公司业绩的影响。目前公司主要参股两个煤矿,分别为山西西山晋兴能源公司、阳泉煤业集团华能煤电投资有限责任公司。

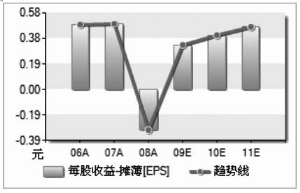

综合以上分析,预计公司2009-2011年营业收入将分别达到677.66亿元、768.88亿元和885.20亿元,对应的每股收益分别为0.38元、0.41元和0.55元,目前公司的PB约2.19倍,低于火电行业平均2.6倍的PB水平,同时其09年24倍的动态PE,亦低于火电行业27倍PE的平均水平,维持公司“推荐”的评级,6个月目标价为8.1元。

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 28 28 21

平均值 0.4914 0.4975 -0.307 0.3374 0.4115 0.4741

中值 -- -- -- 0.3492 0.3994 0.48

最大值 -- -- -- 0.4003 0.5542 0.655

最小值 -- -- -- 0.06 0.2 0.2699

标准差 -- -- -- 0.0631 0.0818 0.1089

行业平均 0.2211 0.2401 -0.0896 0.2809 0.3762 0.4951

沪深300平均 0.5701 0.7537 0.5927 0.6446 0.8316 1.0327

最新评级 目标价区间 研究机构 研究员 日期

跑赢大市 上海证券 牛品 2009-9-24

中性 平安证券 蔡大贵 2009-8-13

中性 10 安信证券 张龙 2009-8-13

买入 10.8

中信证券 杨治山 2009-8-13

持有 9.4 中银国际 于念 2009-8-13

增持 申银万国 余海 2009-8-12

买入 9.52 渤海证券 崔健 2009-8-12

增持 东海证券 靳雪翔 2009-8-12

中性 10

光大证券 崔玉芹 2009-8-12

来源:中国经济网

来源:中国经济网

我来说两句