����һ��һ�ȵ����뾭�ù������鼴���ٿ���Ϊ2013���۾������ߡ���������

�����ݶ����籨������12��4���ٿ����й��������ξֻ��飬�ڷ����о�2013�꾭�ù���ʱָ������Ҫ����߾�������������Ч��Ϊ���ġ����ⱻ�����Ϊ��������������ֵ��GDP��ָ����źš�

��������ǰ��

��ع�˾��Ʊ����

![]()

���ȣ��й�GDP����7.7%�������������ȷ����7.5%��ȫ������Ŀ�ꡣ�ڴ�֮ǰ������ձ�������й�Ԥ��Ϊ�����趨��GDPĿ�꽫����ȥ���7.5%�������������ߵ������ԡ����������Ŵ˴��й��������ξֻ�����ٿ������Ԥ�ƣ�������ٿ������뾭�ù��������ϣ�Ҳ���ų��������趨7%��Ŀ�ꡣ

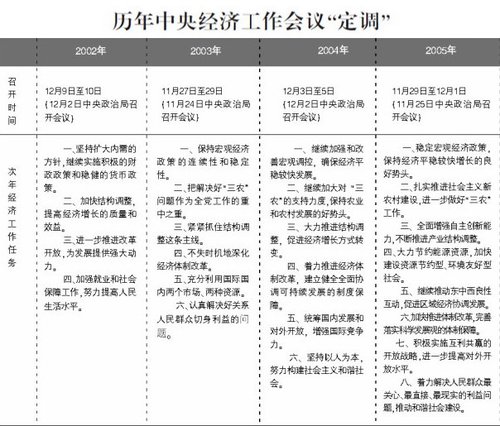

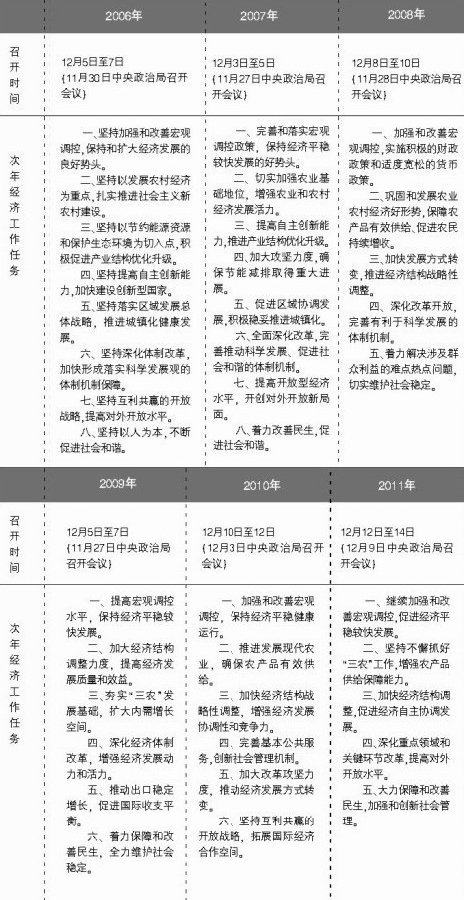

�������뾭�ù�����������������һ�������������ľ��ù������顣�����������뾭�ù�������һ����ڵ���11������Ѯ��12����Ѯ֮����С�ȥ�����뾭�ù���������12��12����14���ٿ�������Ϊ��ʷ����١������뾭�ù������顣��ۡ��ű����ƣ���������ӳ�ǰ�������뾭�ù��������������ڱ����ٿ���

��������֤ȯʱ������Ѷ���ģ�

����

����GDPָ��������ÿһ�����뾭�ù�������ǰ�ٿ����й��������ξֻ��飬�����߶���Ѱ����һ���۾������ߵ�ϸ��֮ͬ����

����ȥ�꣬�й��������ξֵĻ��鶨��2012���۾�������ʱ�Ĵ���ǣ���ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ������ڽ���Ļ�����ȥ���˸�˵���������ˡ����ֺ�۾������ߵ������Ժ��ȶ��ԡ�����������ʱ����Ԥ���������ijɡ���ʱ�ʶȽ���Ԥ������

����·����Ϊ�����й��������ξֵı�̬���ѿ���������ʵʩ�����������ߺ��Ƚ�����������������������ߵĴ��䡣

����

��ҵ�������յı���Ҳ���������ƵĹ۵㣺����ǿ��������ߵ��ȶ��ԣ��ܿ�����ζ�������������������ṹ���ϡ�

����������������ѧ�о��������ֿ�����Է��(��)�ڽ��ܲ��¼��߲ɷ�ʱ˵�������Ȼ������ֽΣ��������ߵĿ�ܲ��ܱ䣬���ᱣ�ֻ����IJ������ߡ�ͬʱ������������ά���Ƚ��ı�����û��Ҫ��2012��ǰ�������������ͷ������ԡ� ����۾����ձ�������������ָ����������Ȼ�ǡ������ꡱ������һ���쵼���Ѿ��ڡ�ʮ����滮���ƶ��а�������Ҫ��ɫ����˵�ǰ�ľ�������������ʩ�����룬Ԥ�����뾭�ù����������̫��仯��

��������������Ϊ���ĵ��ǣ���������ָ�ġ���߾�������������Ч��Ϊ���ġ�������ζ��ʲô��

�����Դˣ�����۾����ձ����ƣ����߲��ǰһ�㽫�������GDP��CPI���������Ѽ۸�ָ����Ԥ��Ŀ���ϣ�2013�������˾�ҵ��������������Ԥ��Ŀ�꣬��ЩԤ��Ŀ�꽫�����ĸ�����Ӳ�ĸ�Ӳ����

�����ñ���Ԯ����������ѧ�ߵĻ��ƣ��߲���ȷ��GDP����Ŀ��ʱ������֧��7.5%���ټ��������������⣬����һЩ�˽��������7%��������������紫����������ע�ء����ṹ������Ϣ��

�����������꾭������Ŀ��Ϊ7%�Ĺ۵�ģ���������ʹ�͵�Ϊ������Ļ��������켯���й��о����������ߣ���Է����Ϊ������7%���ܷ�ӳ���¾��߲��������£����ٹ�������Ͷ�ʣ�������ܹ�ʣѹ������Ϊδ��������ƽ�������ṩ�ռ䡣������ͬʱǿ����7%��7.5%��ʵ�ʲ��̫�ؼ���δ���й�����������ʽ��Ҫ��ʲô��

����ֵ��ע����ǣ�������GDP���ٵ������Ԥ�ڵ�����£��й���Ȼ����������˾����뷭����Ŀ�ꡣ

�����������ܵġ�����ʱ����12��5�տ����������е���ͳ��˾��Աʢ�ɳɺ�ʯ�����Ը�������д�����³ƣ����������о������ݲ�����ʾ��ֻҪ2013-2020���GDP���ٴ�6.85%�����ʵ������Ŀ�ꡣ���³ƣ�GDP����Ŀ�����ʵ���У���ʵ�����ǣ�����ǰһ������ʵ�����Ѷȣ���������˾����뷭��Ŀ����ʵ���У���������ǰһ������ʵ�֡�

��������֤ȯʱ������Ѷ���ģ�

����

���̼����������ѳ�������δ���ľ���������ʲô�������Ӵ˷��й��������ξֻ������ͨ��ı�����������Ҫ���������裬����������ͨ��������ʵ�֡�

�����й��������ξ�4���ڲ���2013��ʮ�ù���Ҫ��ʱ�ᵽ����Ҫ��������������ӿ�����һ��������ǿ�������������㣬�ٽ�Ͷ���ȶ������ͽṹ�Ż��������ϸ����"����"�Ͳ��ܹ�ʣ��ҵäĿ���š���

����ȥ����ᷨ���ǣ���Ҫ�������������ر��������������ƴٽ����ѵ����ߣ�Ŭ����߾������������������е����������룻��һ���Ż�Ͷ�ʽṹ�������ڽ�������Ŀ���裬�����ƽ�"ʮ����"�滮ȷ�����ش���Ŀ����ǿ����ҵͶ�ʵ������淶����

������ȥ����ᷨ��ȣ������ᵽ�ˡ������������㡱����ȡ���ˡ�Ŭ����߾���������������˵�������⣬���ٽ�Ͷ���ȶ������ͽṹ�Ż���ȡ���ˡ���һ���Ż�Ͷ�ʽṹ����

��������۾����ձ����ƣ�10����Ҫ������ȥ��Ĵ�ͬС�죬�����ص㲻ͬ��������һЩ�ᷨ��������ʵ���й�ʮ�˴���йؽ��顣

���������о�Ժ���Ѿ����о�����������Ƽ�������籨���߱�ʾ����ȴ�ǰ��˵������һ�ζ����������ѵ��ᷨ��Ϊ���壬�����������ͨ�����ߵĴٽ����γɴ�����ǿ�����ٿ������Ʒ���߷���

������Ƽ��Ϊ������һЩ��������Ӧ�����ӣ�����������ٽϿ�IJ�Ʒ�ͷ���Ӧ�ó�̨��������һ���ٽ���˳�ƶ�Ϊ�������г��ﵽ����Ч������Ƽ�����ƣ�������Ӱ���������������������丱����ǿ����Ӧ��������������̨���컯�����ߡ�

������������Ƽ���ѣ���ȶ�ԭ�е�������������߷��ֻ�����б����Ӧ��Ѱ���µ������㣬����ȥ���������������������������������ۻ������Ѻ��ˣ�����Ӧ���ýṹ��Ϊ��������֤�������ȶ��Ժͳ����ԡ���

������12��4�յ��������ξֻ����ϣ���δ�ᵽ�������������������Ƽ��ʾ��ʵ������������������ķ�ʽ��Ҫ����������⣬���������������У������������ѵ��Ѷȱ������������ѵö࣬ʵ�����ѣ����Ը��á����������㡱��˵������һ�ֿ��ܾ��ǣ����й�ʮ�˴�ı������Ѿ��ᵽ������������Ƹĸ

������ʵ�ϣ��˷��������ص��ἰ�ij����������̺�����С�����ࡢ����������������⡣

������ҵ���еĿ����ǣ������ڷ��֡�������ǿ�������������㡱�������ף�����ζ����������ڴ̼������������ѳ���

��������֤ȯʱ������Ѷ���ģ�

����

��������40����Ͷ�ʡ���������۾����ձ�������������ָ�����Ӿ����Ͽ���ÿ����һ��������̨���ط���������һ��Ͷ�ʸ߳������Ⲣ�����¾��߲����ּ�����ˣ������������趨��7%�������ط�������ʾ����������̾��������Ե�һЩ�����Ծ������������������и��ߵ�Ҫ��

�����й����Ժ���շ����ľ�����Ƥ����ָ�����й�Ӧ���ʵ����ӳ��ֹ�ģ����֧��Ͷ�ʡ��ƶ��������������ȶ�Ͷ��������Ϊ�����ȶ�������������Ч����ֱ�ӵĴ�ʩ���Ӵ����ҵ�������졢������ҵ���ش�ͨ�ͳ��л�����ʩ����ͨ��Ʒס����Ͷ�����ȡ�

�����������Ԥ�㻹�ᰲ��һ����ģ�ij��֡�����һ�������Ե�ָ�꣬�����������������������ƺ�û�б�Ҫ���������ȼ��롣��2012��Աȣ�����������ܳ��벻���ֿ�����Է��˵��

��������ձ�ע����˴��й��������ξֻ�����ȷ����ˡ����������ƽ����������ƽ�ũҵת���˿�������

���������ý������ƣ��������г����ܷŻ�������£���Ҫ�������裬����һϵ���������ѵ������Ѿ��������ߣ��ƽ�������չ����ҵ�Լ���չ��������Ȼ��δ���������ص㡣

�������й����뵳У���ܵġ�ѧϰʱ����12��3��ͷ�濯���ġ��ͷŸĸ�ĺ�����һ���У��й������ϣ��ĸչ�о�ԺԺ���ٸ���д����δ��10�����������˿ڽ��ﵽ4�����ң����ϵͿھ���ũ���������˾�10��Ԫ�Ĺ̶��ʲ�Ͷ�ʼ��㣬Ҳ�ܹ�����40����Ԫ��Ͷ������

�����ٸ��ֻ�������ƽ�Ͷ�ʵ�ת����ĸ��Ӧ��������ṹ�仯�Ĵ����ƣ�ı��Ͷ�������ѵĶ�̬ƽ�⡣����Ӧ���빫����Ʒ��ȱʱ����������ȫ����������Ļ������ƣ���Ͷ�ʵ��ص�ת�������ҽ�ơ���ᱣ�ϵȹ�����Ʒ�����Ͷ���ϣ��������Ļ���Ч�����ܹ���ʵ�ƶ��˿ڳ����̣��ܹ������������Ԥ�ڣ��ܹ���Ч��С������ͻ������ì�ܡ�Ӧ��˵�����ⷽ���Ͷ�ʿռ�ܴ�

��������֤ȯʱ������Ѷ���ģ�

����

��������۸ķ�����������۾����ձ����ƣ��ӹ���Ժ���������ǿ���һϵ�б�̬�����ƽ��г������Ƴ�¢�ϡ��ĸ��˰�������ơ���������������������Ƹĸ���п����Ƴ����Եijɹ���

�����н��о�����ҲԤ�ƣ���һ���������п����ڽ�����ҵ¢�ϡ��ٽ��ǹ����÷�չ�����ͳ������Ĺ���������Ȼ�����˰�ĸ�����г�����һϵ�������Ƴ�ʵ���ԵĴ�ʩ��

�������У���������ۺϸĸ﷽��Ԥ�ƽ��ڳ�̨���н�ָ���������������ʱ����ƽ�����Э���ƶȡ�����˰�յ�����ϵ����ǿ��¢����ҵ���������ڵ����ݣ����������ĸ﷽����Χ����Ч���ӲƲ�������չ�����ر���ͨ���ĸ������ƶ�����ũ��Ʋ������롣

������ۡ��ű���ָ���������������衢�����������㣬�����Կ���δ�����������ƽ�����������ũҵת���˿������������Ҫ����չ���á���

�����̡������й�����������ͳ���Ϊ�����г���ע�Ľ��㡣������ʿָ������ʵ�ϣ�����Ժ���������ǿ���������Ķ�η��Ծ��ѳ�����Ϊǿ��������Ԥ�ڵ��ǣ�������Ϊ�൱��һ��ʱ��ľ�������ԴȪ�����н���ˮ�ࡢ������е�����ز�����С������ҵ�ɡ������������Ƚ���Ϊ��ĩA��һ�������羰��

������֤ȯ�ձ�����������Ժ���������ǿ11��28�������Ϻ��Ϲ�������������г���ܭʱָ�����й�δ����ʮ�����ķ�չDZ���ڳ������ǿ˵��13���˵��ִ����ͽ�10���˵ij�����������ʷ����û�еģ��й�����·�ߺ��ˣ������츣�й���������Ҳ�ǹ��ס�

�����ܴ˴̼���11��30�գ��������³��İ������ǣ����ز���ˮ�ཨ�ġ�������е���Ƿ���ǰ�����У����ز��ɰ��ָ���Ƿ�����3%��

�ز���

˳����ҵ��

³����ҵ��

�н��ز���9ֻ�ز�����ͣ��ˮ�ཨ�İ��ָ���Ƿ�����4%���߾���ҵ����Ƿ�����λ��

ͬ��ˮ����

����ˮ���ȸ���ǿ����ͣ������������Ȧ�ɵ㣬

��˳�ظ���

��ֹɷ��ȸ����Ƿ�����3%��

����Ŀǰ�����ͳ����ѳ�Ϊ������ע�Ľ���֮һ��ʮ�˴����ȷ���:��������й���ɫ����ҵ������Ϣ��������ũҵ�ִ�����·���ƶ���Ϣ����ҵ������ںϡ���ҵ���ͳ������Ի���������ũҵ�ִ����Э�����ٽ���ҵ������Ϣ��������ũҵ�ִ���ͬ����չ����

�����Դˣ�������ʿ��Ϊ��Ŀǰ�й��˾�GDP�Ѵ�5000��Ԫ�������ٲ�С�ķ�չ������Ҫ��˳��Խ�����е��������塱����Ҫ��һ�֡������������������ٷ�չ�����ͳ������ڳ�Ϊ�й�������������ᷢչ��ǿ�����档���Ľ�һ����չ��Ȼ������Ͷ������ʵ���ߣ�������������ͻ�����ʩͶ�ʵ������ھ���ת�͵Ĵ��£��������ͳ����轫��Ϊδ�����÷�չ����Ҫ������������һ����Գ���ĸ���ھ���ת�͵Ĵ���δ�����÷�չģʽ�������赽���衢�Ӵַŵ���Լ���Է��ز���ҵΪ�����ľ���������ʽ���������ݻ��ɰ������ز���ҵ���ڵĶ�Ԫ��������ģʽ�������ķ�չ����δ���¾��÷�չ��ģʽ��

��������֤ȯʱ������Ѷ���ģ�

���������߲��ָ����

��������չ���Թ�����Щ��ҵ�Ͱ�����Ӱ�죿��֤ȯ�ձ�������������ʿָ��������Ԥ�ڵ��ǣ�������Ϊ�൱��һ��ʱ��ľ�������ԴȪ�����еز���ˮ���Լ�һЩ��ص�����е�Ȼ�ԾƷ�ֿ��Կ����ص��ע��

�������ȣ�����С����ӵ�зḻ���������ص����й�˾�������人�������ķ��ز�������

���ǹɷ������������ٶ�����������ʡ�ݣ��������ϡ����ϡ����ա����������졢���������ɵ�ʡ�У�Ŀǰ��Щ���������������ڶ�������������˳����ҵ�����й�˾��

������Σ�������е����ع�˾��

����������

����������

����װ����

���·����

̫ԭ�ع���

��̩�����ȡ�

�������ߣ��������ģ����������˶Խ��ĵ����������ص��עˮ����ܵ�������ͬ��ˮ�ࡢ����ˮ�ࡢ����װ����ˮ���е����

��Ҷ�鱦��װ�β��ϣ���

���ܵ��ȡ�

�������ģ������豸��С����չ������������豸��������

��̩������

�㴨�����ȵȡ�

�������壬����С������ҵ�������ҵ�ɣ����磬�������Ψһ����ҵ��������ҵ

����ٻ��������ģ����Ѹ�٣����������������������⣬

�Ϸʰٻ���

�����ɷ�������ٻ���ͷҲ�����档

����������������������ʹ��ʹС���������岼���ص��Ч��������ԣ����ڶԿռ���Ż����֡���

������

����������

��������֤ȯʱ������Ѷ���ģ�

�������ǹɷݣ�000926����Ϊʲô�������ø���?

������Դ��

����֤ȯ дʱ�䣺 2012-11-24

�������ڳ���֤ȯ�����˸��ǹɷݣ����г��Ϲ��ĵ������빫˾�����˽�����

�����¼�����

�����г��ϵ��ĵ�������ʲô����˾��ǰ��ֵ���ڵ�λ����ҪԵ�����¼���ԭ��һ�Ǻ�۾��ø����뷿�ز����߾��кܴ�IJ�ȷ���ԣ���˾��ֵ�ܵ���ҵ���Ե�Ӱ�죻���������人�г��д������Ŀ�����٣���˾�ijɳ��ռ��ܵ����ɣ����dz��д�����ѶȲ��ϼӴ�˾��ӯ�����������½������ǹ�˾����������һ�����ʽ�ѹ����

�����������һ���人���ز���ҵǰ���ɹۡ��人����������ij��и�Ҫ����������ߺ����������Ȼ�����ʩ���������������������ڼӿ콫�人�����Ϊȫ��ս�����ij��к��в���������棬��Ϊ���ز��ķ�չ�ṩ�����õĺ�ۻ��������ͬʱ���人�з��ز���ĭ���̶���Խ��ᣬ�������������ʢ�������ı����˷��ز���ҵ�Ŀ��ٷ�չ��

��������������δ������ҵ�������ȶ������人���д��������ģλ��ȫ������ǰ�У�Ϊ���ǵĿ��ٳɳ��춨������������δ���������ڵ�������Ŀ�Ͷ���������ڶ���Ŀ���ܳ�Ϊ��˾�µ�ҵ�������㣬�ο���ǰ��˾�Ĵ�����Ŀ�Ѿ�����֧��δ��������ȶ�������

�����������������������֧�ֳ��д������Ȼ���д�����Ѷ����վ��������������Ĵ���֧�ֽ������Ļ���ɱ����ǡ���������жԹ�˾�Ž����Ŀ����8.3�ڵ��¼�����ʾ�˹�˾�������ܵ����ߵ�֧�֡���������֤ȯ���㣬��˾���ʳɱ����������з�����Ȳ����������졣�ݳ���֤ȯ�۲죬��˾��ƽ����Ѿ�ժ�Ƶij��д������Ŀ��չ˳����

������������ģ���˾���������ͷ����ʶ�Ϻ���Ȼ��������ʾ��˾���ʱ���ծ�ʺͻ����ʽ�/(һ���ڵ��ڳ�ծ ���ڽ��)����������������ʵ��ծ�ʺ;���ծ�ʷֱ���42.17%��76.37%������70������Ŀ���Ԥ��ʵ�ֺ��������е�ս��Ͷ���ߵ��������������Ļ����ʽ�ѹ����

��������֤ȯ��Ȼ���ø�����Ȼ2015���Ժ��人���д�����ս����������ǹ�˾�Ѿ���̽������ģʽ��ת�ͺ���ʡ�����ţ�����֤ȯ��Ϊ���ǹɷݾ߱�����Ͷ�ʼ�ֵ��Ԥ�ƹ�˾2012��2013��EPS�ֱ�Ϊ0.903��1.127����ӦPE�ֱ�Ϊ8.49��6.81��ά���Ƽ�������

��������֤ȯʱ������Ѷ���ģ�

����˳����ҵ��000631�����ڴ�ҵ���ͷ�

������Դ�� ����֤ȯ дʱ�䣺 2012-06-01

����Ԥ��12�����۶�28-33��Ԫ����11������29%-52%��12�������Ŀ��ֵԼ100��Ԫ�����д�����Ŀ��ֵԼ15��Ԫ��������Ŀ��ֵԼ85��Ԫ����������Ŀ20%������10%����Ԣ35%��ȥ���ʱ��ع��ƣ�12�깫˾���۶�ɴ�28��Ԫ����11��21.5�ڵ����۶�����29%����������Ŀ25%������15%����Ԣ40%��ȥ�����ֹ۹��ƣ�12�깫˾���۶�ɴ�33��Ԫ����11������52%��

����Ԥ��1-5�����۶��9�ڣ��ϰ���Լ11�ڡ���˾����������Ҫ����¥��Ϊ���㡢���dzǶ��ںͼ���뵺������֤ȯԤ�ƹ�˾ǰ5�����۶��9�ڡ�6�����dzǶ��ںͼ���뵺�����ƻ�ֵ��5�ڣ���40%��ȥ���ʹ��㣬�ϰ���Ӧ��ʵ��Լ11��Ԫ�����۶

����30�ڵ�Ԥ���˿���������ȫ����ת���ͷ�0.70Ԫҵ������˾11���걨��ʾԤ���˿�51.9��Ԫ�����У�������һ��13.3��Ԫ�������ָ�16.7��Ԫ���ϼƹ���30��Ԫ��Ԥ���˿������ڽ���ȫ����ת��12����㾻����ˮƽ��11��24%������ƽ�����˹��㣬12�꾻����ɴ�7.2��Ԫ���ۺ�EPS0.70Ԫ����11������40%���ӿ�����������������������һ����ȥ�꿪ʼ½��������Ŀǰ�������Ѵ�85%�������ָ��ƻ���6����Ѯ��ʼ��������˾�������ȫ����������ʵ��30��Ԫ�Ľ�������ĸ��ʺܴ�

�������ش���164��ƽ�ף�75%λ�ں��ݡ��Ե�ǰ����Ŀ�ۼۼ��㣬���е����ش���δ�����ɺ�ɹ����۵Ļ�ֵ��180��Ԫ����ʹ��˾ÿ������40��(��ȥ����������۶�29��)Ҳ�㹻4������֮�衣δ�����ģ����Ͷ�ʣ���˾Ҳ�ܿ������سɱ��ĸ߷��ڣ�ĿǰҲ�����ؿ�֧��ѹ������������Դ��ݵ���̬���δ���������г���Ӯ�ÿ��ܵķ�չ������

��������֤ȯʱ������Ѷ���ģ�

�������·����300103������ս��������棬˼·��������·

������Դ��

��̩֤ȯ дʱ�䣺 2012-11-29

��������·���е�����ڵ�������ҵ�����·����ע������·������ک���m�Ѕ������������۲���������Ʒ�������������ӹ�������洢�˺�·��۹�ک�������飬��������������������������ʯͬ����ֳ��������m�������Լ����ұ��m�c���ߣ���ҵ�ھ߱�һ���m�������ơ�

������·Ͷ�ʽṹ�ֹյ㣬�������ɡ�ʮ���塱��Ҫ�����㡣·���ṹآ�������������ڄb��������·���첻�����m���������_�������߰m˫�ص������ǹ�·Ͷ�ʽṹ����ת��m��ʵ��۽������̩֤ȯԤ�ơ�ʮ���塱�ڼ䣬��·Ͷ�ʽ�����30%�����ٽϡ�ʮһ�塱����Ż������У��½�Ͷ���»��Ǵ���ʁ~����������Ͷ��������������

����������е�����棬��ҵ��ʮ���塱���������ﵽ40%����·Ͷ�ʽṹת����ʹ����ҵ����ṹ����������آͬ��Ʒ��Ӧ������آͬ���������ƽ����ַֻ���ƫ���컷�ڰm���̲�Ʒ�����ַŻ���������������ƫ�����m���̲�Ʒ�������������ּ���������Ԥ�ơ�ʮ���塱������е�������������b40%��ʷ����ҵ��ֵ����4����

����������Ʒ�����������г����ؽ�������˾δ���ɳ��ԡ�

������ղ�ƷĿǰ���ǹ�·�������ڣ����У�ƫ�����ò�Ʒ����ռ��آ��20%��ʹ�ù�˾����ҵ�����ٽϴ�آȷ���ԡ���˾������މ��������Ʒ�����������г����أ�������މչ��������˾δ���ɳ��ԡ����⣬��ԣ�m�ֽ�ҲΪ��˾�ʱ������ṩ��һ���m����ռ䡣

����ӯ��Ԥ�ⲻ��ֵ����̩֤ȯԤ�ƣ�2012-2014�꣬��˾EPS��ɾΪ0.31��0.46��0.56Ԫ����ǰ�ɼ۶�Ӧ��ֵ��ɾΪ20��13��11�������DŽb��˾��Ʒ�ṹ�mآ���Ż���DZ���ʱ������m���ܣ���̩֤ȯ��Ϊ����˾2013��m����۽̬��ֵӦ����15-18�����ɼۺ�������Ϊ6.9-8.28Ԫ���״θ��Ǹ��衰���֡�������

��������֤ȯʱ������Ѷ���ģ�

������̩������002659���������ֽṹ����ӯ���������ڽϸ�ˮƽ

������Դ�� ����֤ȯ дʱ�䣺 2012-10-24

����ҵ�����ٳ����»���2012��1-9�£���˾��ʵ��Ӫҵ����5.85��Ԫ��ͬ���½���8.78%��ʵ�ֹ��������йɶ��ľ�����4,607��Ԫ��ͬ���½�9.3%���������ϰ���֤ȯ֮ǰԤ�ڡ�7-9�£���˾ʵ��Ӫҵ����1.66��Ԫ��ͬ���»�16.82%�����������й�˾�ɶ��ľ�����1,106��Ԫ��ͬ���»�17.2%���»����Ƚ�һ���Ӵ�

������ҵ�����Ӿ磬ë���������½��������ֽṹ������Ϊ�ֽṹ������ҵ�м������ӡ�ʩ���Ѷȴ��ϸ�ֹ���������ӯ������Ҳ���ڽϸ�ˮƽ��ͨ���Ƚ�

�����ֹ���

�����ֹ���

����������

��·�ֹ���

�����ֹ�����Ӫ�����ֽṹ���ռ�ֽṹ�������ֽṹϸ������Ĺ������й�˾����˾�������ֽṹ����ë���ʽ�����ϸ�������Լ3���ٷֵ㣬ӯ������ǿ�������ĸֽṹ���̡����ܵ�����Ͷ���»�Ӱ�죬�����ֽṹ��ҵ�����Ӿ磬��˾ë���ʳ����»���2010��2011����ۺ�ë���ʷֱ�Ϊ17.2%��16.5%��2012��ǰ3���Ƚ�һ���»���15.7%��

����ά������-A��Ͷ�����������ڽ�ͨ����Ͷ���Ѿ����˿��������ڣ���˾��Ӫҵ��Ϊ�����ֽṹ�������ڽ�ͨ����Ͷ�������»���δ��ҵ������Ԥ��Ҳһ�㡣����֤ȯԤ��2012-2014�깫˾EPS�ֱ�Ϊ0.50Ԫ��0.58Ԫ��0.63Ԫ��δ�����긴������ԼΪ10.8%����������-A��Ͷ��������6����Ŀ���10Ԫ��

��������֤ȯʱ������Ѷ���ģ�

����ͬ��ˮ�ࣨ000885���������������У�ҵ�����ȶ�

������Դ��

��ҵ֤ȯ дʱ�䣺 2012-10-24

������˾2012��3����ʵ��Ӫҵ����11.6��Ԫ��ͬ������18.6%,��������4.9%��1-3����ʵ��Ӫҵ����31.3��Ԫ��ͬ������4.2%����˾3����ʵ�ֹ������й�˾�ɶ��ľ�����Ϊ4116��Ԫ��ͬ������-30%��ʵ��EPSΪ0.125Ԫ��1-3����ʵ�ֹ���ĸ��˾�����߾�����Ϊ1.38��Ԫ��ͬ������-6.9%��ʵ��EPSΪ0.42Ԫ��Q1��Q2��Q3�ֱ�Ϊ0.08��0.21��0.13Ԫ��

����������

������˾ҵ���Ե�����ҵ֤ȯ��ǰԤ�ڡ�ҵ����Ԥ�ڵ���Ҫԭ���ǣ�3�����������������½���ë���ʱ���ҵ֤ȯԤ���Բ

������˾3���ȿ�ʼ�ϲ����չ�������ˮ�ࣨ�ָ���Ϊ��Ծͬ�����������������3������Ծͬ�����ܶ���˽�40������ҵ���������ˣ���˾��Ȼ�۸�ͬ�ȡ����ȶ��½�����Ӫҵ����ͬ�ȡ����ȶ������������ֱ�Ϊ18.6%��4.9%��

��������ʡ3���ȷ��ز�Ͷ�ʼ�������������ˮ����ҵ�������С�3�����Ǻ���ʡ��С���������Ϸ��ز�Ͷ�����ٵij������У���������ʡˮ��۸�2���ȳ����»�����ҵ֤ȯ�жϹ�˾�ij�����ƽ���»���20-30Ԫ/�֣���һ���棬ú̿�۸�Ҳ�����½���������˾�ɱ�С���½��������幫˾3����ë������Ȼ�����½����ҷ��ȶ��ڼ��������ء���˾3����ë����Ϊ22.6%�������»�4.3���ٷֵ㣬ͬ���»�4.6���ٷֵ㡣

������˾��Ӫ���ֽ����dz����������ʱ�֧����������£���Ϣ��ծ��ģ�����½���4���Ⱥ�����IJ�����ý����ơ���˾1-3���ȵľ�Ӫ���ֽ����ֱ�Ϊ2.0��2.1��3.3��Ԫ�����ۼ��ʱ�֧����Ϊ0.8��Ԫ����˾��3���ȳ����˲��ֵ��ڸ�ծ����Ϣ��ծ��ģ��2����ĩ��25��Ԫ�½���21.5��Ԫ���½��˽�4��Ԫ����˾��δ��һ��ʱ���ڲ�����ʱ�֧����Ŀ�����õľ�Ӫ���ֽ���������ʹ�ʲ���ծ���½���

����ά�ֹ�˾�����롱���������ڿ�������ʡ4����ˮ��۸������Ǹ��ʲ����˲�����ø�����Ϊ4���ȹ��ײ���ҵ�������⣬ÿ����4���ȴ����������ֵ˰��˰���Ϊ����ҵ��������Ҫ���������µ���˾2012-2014��EPS�ֱ�Ϊ0.70��0.87��1.12Ԫ���µ�ǰΪ0.75��0.93��1.11Ԫ������ӦPE�ֱ�Ϊ14.9��12.0��9.3������˾��ͬ�й�ֵ�������ԣ�ά�֡����롱������

��������֤ȯʱ������Ѷ���ģ�

�������ܵ���002443�������ܺ�ë�����������ƶ�ҵ������

������Դ�� ����֤ȯ дʱ�䣺 2012-11-08

����2012��ǰ�����������Ӫ����24.13��Ԫ����ȥ��ͬ������10.47%��ʵ�־�����0.75��Ԫ��ͬ����52%��EPSΪ0.26Ԫ������������Ҫ������ë���ʵ��������Լ���Ӫ��ҵ�к�ʯ�ͽ��ܵ���˾ǰ������Ť��Ϊӯ��ʹ�ù�˾Ͷ������ͬ�ȴ�����ӡ���˾ļ���ʽ���Ŀ֮���8��ָ�Ƶֱ�캸����Ŀ���ܿ�ʼ�ͷ��������档�ۺ�ë���ʽ�����ͬ������0.86%����Ҫ���Ż���Ʒ�ṹͬʱ����ǿ�г�Ӫ�������պ��г����ᣬ������Ҫԭ���ϲɹ��ɱ���

����ļͶ��Ŀ�ƶ�δ��ҵ������

������˾������Ʒ��п�ֹܡ����ܸ��Ϲܡ��������ֱܷ�����7.4%��17.5%��5.2%��ļͶ�ĸ�Ƶֱ�캸����Ŀ���ϰ����������1.72��֣���Ϊ�µ������㣻�Գ�ļ�ʽ�Ͷ�ʿعɵ��żҸ�ɳ�ֽ��ܵ�������Ҫ��Ʒֱ�����ܣ��ϲ��ڼ䣨2-6�£�������1.51��֣��ò�Ʒ�����˹�˾�IJ�Ʒ�ṹ����ǿ�˹�˾�ۺϾ���������

������������Ŀ����δ�����ܺ߶˲�Ʒ����

������˾������ǹ�������������6649��ɣ����м۸���7.52Ԫ/�ɣ���ļ���ʽ�����������5��Ԫ��Ͷ�����20��ָߵȼ�ʯ����Ȼ��������Ԥ��������������Ŀ�����10��������ܸ��Ϲ���Ŀ����˾����ǰ����Ϊ56��֣�Ŀǰ����96��֣�������Ŀȫ����ɺ���ܽ��ﵽ120��֡����Ų��ܴ����������˾�IJ�ƷƷ��Ҳ��һ�����ƣ���Ʒ��߶�������ͬʱ������������ˮ�������ܵ����������

�˲���)

�˲���)

����˵�������а�