�����ھ��÷�չ���Ͽ����й��͵�����ձ��Dz�һ���ġ�

��������Ӧ���ǹؼ����й����Ӿ��ýṹת�Ϳ��ܻᵼ�����ص��ձ��ĸ��ޡ�

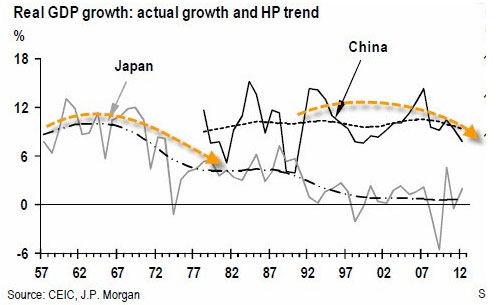

��������6���й����м��г����ֵ������Խ�ȱ�Ѿ������˶��й����ڷ��յĵ��ǣ������й������˾��������ṹ���»���δ������ķ�չ����������Ҫ�ġ��ڹ�ȥ4-5����й��Ѿ��������Ŵ��ĸ������źͷ��ز��۸��ǣ������������ҿ����Ѿ���������صĽ���ѹ���������������Ƽ�����չ�����ܻᵼ�½���Σ������һ���棬�ս��Ŵ���ǿ��ȥ�ܸ˻�Ӧ�ûᵼ�������»���һ����Ϊ�ɳ�����ˮƽ����Ҳ���ܻ��������������»��ķ��ա�������й������ƶ�������Ե�������

���������й��������һ���̶��Ϻ�80���ĩ���ձ����ơ��ձ����þ���80����ĸ��������Ժ������־�����90�����ʧȥ��ʮ�ꡱ��ʵ��GDP������1985-1989��ƽ����5.1%���»���1991-2000���1.2%�����ؼ۸�����Ȼû�б���ϵͳ�ԵĽ���Σ��������ʵ����ѹ�������ڡ����̡������ʬ��ҵ�ͽ�ʬ����֮�С��ⲻ�����˷��ʣ��й����ص��ձ�90����ĸ�����

�������ڵ��й���80����ձ�������֮��

�������Ǵ���������Ѱ�����ڵ��й���80���ĩ�ձ�������֮��������ʧ�⡢ʵ�徭�����ٵĵ���������ʧ��Ŀ����ԡ����Ƿ��֣�����֮������������ǵ��㹻�������ԣ���Ҳ�о�IJ��졣�ڽ��ڷ��棬������������ǿ�����Ŵ��������ʲ��۸��ǣ�ͬʱ��ҵ���ŵĸ�ծ����������Σ�յ�ˮƽ��

��������ʵGDP�����Աȣ�

|

����ҵ����ծ��ռGDP���صĶԱȣ�

|

���Ŵ���GDP�ı��ʣ����ߴ����й������Ŵ������ߴ����й����д��

|

���˿�ʵ��/Ԥ���������ʣ��й�1975-2030�ꣻ�ձ�1955-2010�꣩

|

����ʵ����������ͨ�͵�����ģ�

|

���Ͷ����˿�ռ���˿ڱ�����

|

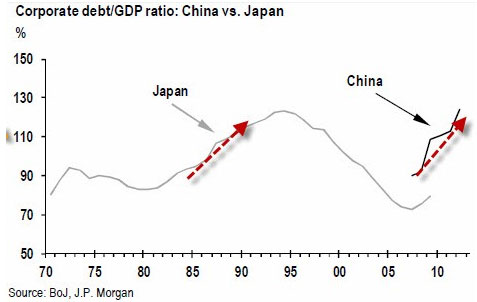

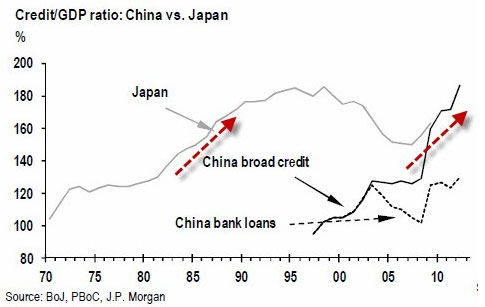

�������ڹ����Ŵ��ĸ���й��Ŵ���GDP��ģ�ı��ʴ�2000���105%������2012���187%�������ձ��ľ������ƣ���ʱ�ձ����Ŵ���GDP���ʣ�һ�����������Ŵ�ָ�꣩��1980���127%������1990���176%���������ٶȿ����й���ȥ4-5�꾭�����Ŵ�����Ҫ��80����ձ������ĸ��졣����ģ���2008-2012��Ľ�������䣬�й������������ռGDP�ı���������56���ٷֵ㡣

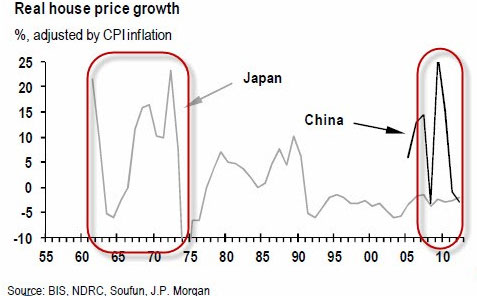

���������������Ŵ������������ŷ��ز��۸�ĸ�����������2006-2012�꣬�й�����ʵ���ۣ�CPIͨ�͵�����ģ�ƽ��������8.9%���ձ�Ҳ�������Ƶ��������1986-1990�꣬��ʵ����ƽ��������Ϊ6.6%����һ���̶���˵����80������ձ���ȣ������й����۵ĸ������������Ϊ���أ���Ϊ�й��ļ�ͥƽ������ˮƽҪ�Ͷ��ˣ����Ѿ����������IJ�����������

�������⣬������������ҵ����ծ����������Σ��ˮƽ���������ǵļ��㣬�й���ҵ���ŵĸ�ծռGDP������2007���90%������124%�����ձ�����ҵ���Ÿ�ծռGDP������1985���95%������1990���115%��1993���һ��������123%������ҵ��ծ�Ĵ��������غͷ��ز��ʲ���Ѻ�ģ�������ز���ֵ��������ܻ������ڷ��ز��۸��µ�����ҵ����ѹ������������ʽ�Ķ���ѭ����

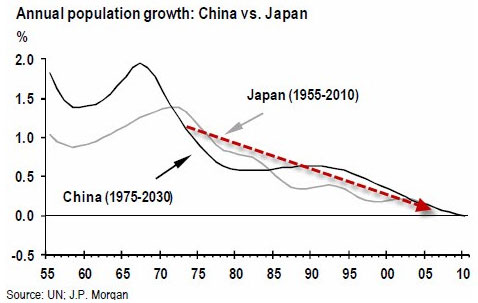

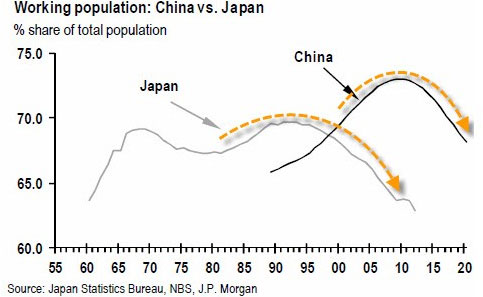

������ʵ�徭�÷��棬�й�Ҳ����������ձ��������ս���ر������˿ڽṹ�仯�ͳ�����������ģʽ�ս��ϣ��ⶼ��������������������˽ṹ�Եľ��������»���

������һ��2011�꿪ʼ���й��Ͷ����˿ڣ�������15-64�꣩��ģ�Ѿ���ʼ�½����˿����껯�������ڼӾ硣�������ǵĹ��ƣ�2011���й�65����곤�˿ڵı���Ϊ9.1%��Ԥ��2020�꽫������16%����Щ�˿ڽṹ���Ͷ����˿ڵı仯��90��������ձ����ֵ�״�������Ƶġ�

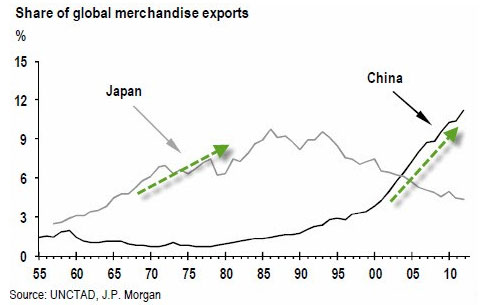

�����ڶ�����ȥ10����й���80������ձ��������ڳ��ڵĸ����������й�����ռȫ����ڵķݶ��2000���4%������2012���11%���������ձ������ֵ��1986��ռȫ�����9.8%����Ȼ�����й����ڽ�һ�����ŵĿռ������ģ����������������ɱ����Ͷ��������غͻ��������ɱ����������й����ڲ��ŵľ�������

������Ȼ����ʧ��;��������»��ڼӾ磬���Դ���һЩ���������أ��������й����ⷢ�����ܻ�������Σ�������ľ���Ӳ��½������˵���й�������ծ����Ҫ�ɹ���Ͷ���߳��У�ͬʱ�й�����ծˮƽ��Խϵͣ�ԼռGDP��10%�������ڴ�������Ȼ�ܸߣ�����GDP��50%�����й��ľ����˻�ӯ��ʹ��ģ����㴢��Ϊ���ܳ��ֵĸ������ṩ�˻���ռ䡣��Ȥ���ǣ�80���ĩ�ձ�Ҳͬ��������Щ���������ء�

������Щ���صĴ����Ѿ������˵������ǿ��ܵ��������ƶ��ߵ������������ƶ��߿��ܻ���Ϊ�������ڱ�������Σ���ļ��ڷ��գ���������ܱ��ֹ�ȥ�������ٶȣ�����ʧ�������δ�����������½������������ܵ��¼�ܵĿ��ݣ��������˾���ת�͡�90������ձ��Ѿ�����������ʧ������й��ص���Щ����ʧ�����ܾ������ձ������ľ��ñ��ִ���»��������й��ĺ�����ܸ�Ϊ���أ���Ϊ�й���û�е�����ձ���ԣ�������й������ܾ����ձ����������ľ��ã���ᣩѹ����

�����������ģ�

����������й���80������ձ�������ȫһ������ijЩ���棨�ر��Ǿ��÷�չˮƽ�ϣ������ڵ��й���������60�����70��������ձ���

������ռȫ����Ʒ���ڵı��ضԱȣ�

|

�������ʶԱȣ�����Ϊ�й������˿ڣ�

|

���˾�GDP�Աȣ������й�ֻ��չ���ձ�1980�����ҵ�ˮƽ��

|

����ũҵ��ҵ�˿ڱ����Աȣ�

|

����һ��ҵռGDP�ı��ضԱȣ�

|

����ͥ��ծռGDP�ı��أ�

|

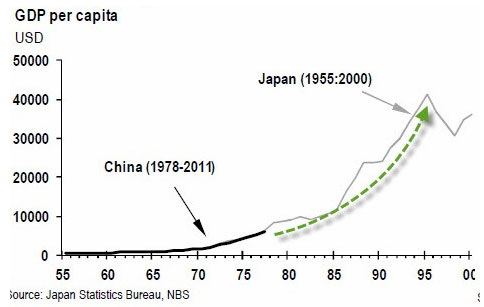

������һ����Ȼ��1978�꿪ʼ�������������������й����˾�GDPˮƽ��Ȼֻ��6000��Ԫ��һ�㡣����1977����ձ����ơ����⣬�й�2001-2012���ƽ����������Ϊ10.1%�����ձ�60���10.4%�ľ�������ˮƽ���ơ�

�����ڶ����ھ��ýṹ�ϣ���һ��ҵ����ռ�й�GDP��ģ��Լ10%������60������ڵ��ձ����ơ�

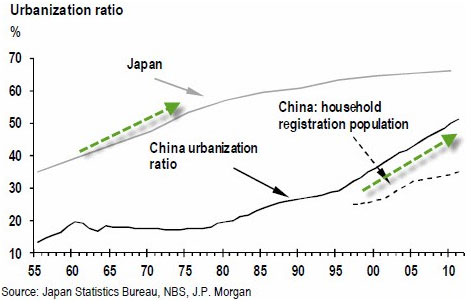

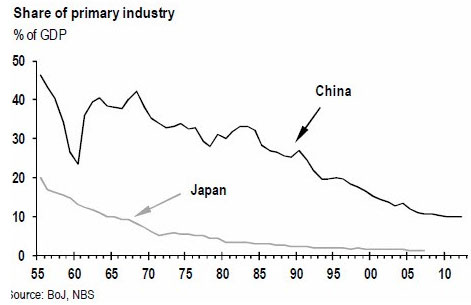

�����������й��ij�������Ȼ�ϵ͡�2011���й��ij����ʲŵ�һ��ͻ��50%��2012��Ϊ52.6%����70������ڵ��ձ����ơ�Ȼ�����й���ʵ�ij����ʿ���Ҫ�Ͷ��ˣ���Ϊ�����ݰ�����Լ2.2�ھ�ס�ڳ�����û�л��ڵ������˿ڡ����֡�������˿ڲ��������������������˿���ͬ��Ȩ����ҽ�ơ����������Ϻͷ��ݵȣ�������δ��20-30���й��ij����˿�������65%������ζ��4.4�ڵ��˿ڣ�������������˿ں�ũ���˿ڣ����ڳ����仧���⽫�����Ĺ���������Ͷ�ʺ����ѣ�������֧���й�����DZ���Ĺؼ����ء�

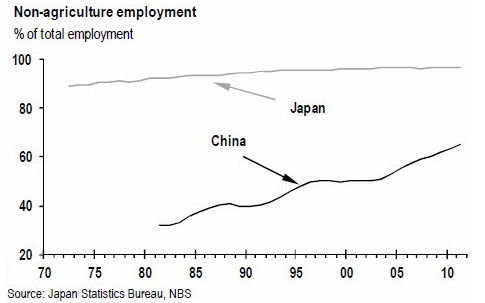

�������ģ���Ȼ�й����˿ڽṹ��90������ڵ��ձ����ƣ�����ҵ�ṹ�Ǻܲ�һ���ġ�2012�꣬�й��ķ�ũҵ��ҵ�˿�ֻռ�ܾ�ҵ�˿ڵ�66%���෴����70������ڿ�ʼ���ձ��ķ�ũҵ��ҵ�˿ڱ����Ѿ���ʼ�����ȶ���90%���ϡ�����ζ�ţ��й��Ͷ�������˿ڵ��½�����һ���ᵼ���Ͷ����Ľ�ȱ����Ϊ��ҵ�˿ڴ�ũҵ����ת�Ƶ���ũҵ�������ܸ���ũҵ�����Ͷ�������Ľ�һ�������ṩӦ�ԵĻ���ռ䡣

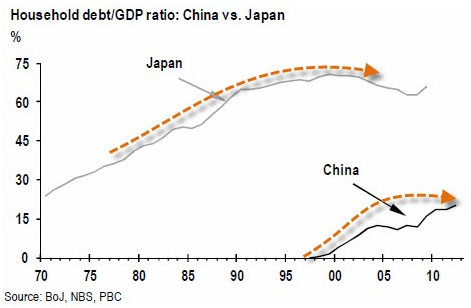

�������壬��Ȼ�й�����ҵ��ծˮƽ����������80������ձ������й���ͥ���ŵ��ʲ���ծ����Ȼ������2012�꣬�й���ͥ��ծ����Ҫ�ǵ�Ѻ��������Ѵ��ֻռGDP��ģ��20%������70������ڵ��ձ����ƣ�Զ�����������ҵ�ˮƽ������ζ�ţ����۳�����ô���ľ���ѹ����������ҪӰ����ҵ���ţ���������µ�������ѹ��������Ӱ����ҵ���ź͵ط���������������ܵ��µ�Ѻ����ΥԼ�ʵĴ��������

���������й���70��������ձ�������һ������֮����������70������ձ�����������Ȼ�»��ˣ����Ա�����Լ5%���ȶ��������˾�GDPҲ��1970��ĵ���2000��Ԫ��������1980���9000��Ԫ��1989���һ��������2.4����Ԫ�����ձ������Ѿ�������80������е��������������Ȼ���й���Ŀ�ꡣ

�������߷�Ӧ�ǹؼ�

��������֮��ľ��ñ��ֶ������Ƿ�ᱣ�����������������ԣ�����Ҫȡ����δ�������й������ƶ�������ȡ���ж���

����70��������ձ��ľ���˵���ˣ��й��ľ������ٺܿ��ܷŻ�����δ�������Կ��ܱ�����6-7%������������������δ���й������Ĺؼ�����������Ϊ������ת����й�����ת����˵�ǹؼ��ġ�

������һ�Ǽ������ºͲ�ҵ�������ڹ�ȥ10�꣬�й��Ѿ�������ҵ���ĸ߶�ת�ƣ��ӵͶ˵IJ�Ʒ��������������豸���¼�����Ʒ���й��������߶˲�ҵ��ת�ƵĿռ䣬����70�����80������ձ�һ����

�����ڶ��ǵ������ƽ����������й���һ���������ͬ���������ķ�չ�δ����൱�������2012�꣬�й������������˾�GDP�Ѿ��Ѿ��ﵽ9000��Ԫ��ˮƽ����������������ֻ��5000��Ԫ���ҡ���Ȼ�й��������ɱ��Ѿ��������ձ���������������㹻�Ŀռ���в�ҵת�ƣ��������ձ������ֵIJ�ҵ�����ת�ƣ���

�������������������˾�GDP�����IJ�ࣩ

|

��������Щ�����Ա����ʵ������һ�����������ر�����Ϊ�й������Ľṹ���»��ǰ�����Խ��Խ���صĽ���ʧ�⡣�Ӷ��ڿ������ܹ�ʣ��Ͷ�ʻر��ʵ��»��������ƶ�����Ҫ�������Ҫ��ս��ͬʱ��Ҫ������ҵ���ź͵ط�������ծ��ˮƽ������������Ѱ�����͵ķ�����������Ϊ���ⲻ����Ҫ�����ϵĸĸҲ���Dz����ĸ���ظĸ���ڸĸ������ҵ�ĸ�����һ���Ҫ������ƸĸҲ���ǻ����ƶȸĸ�������ĸҲ���Ǹı������ھ����а��ݵĽ�ɫ��ȥ¢�ϻ������ĸ������б��Ϳ����Ѿ����˸е����٣������߲���Ϊ���ܻᵼ�¸����Σ�ա���Դ�����ּ���)

����˵�������а�