|

����������Դ�����С�����ᡢ֤��ᡢ����ᡢ21 ���;��ñ�������֤ȯ�о�

|

����������Դ�����С�����ᡢ��֤ȯ�о�

|

��ع�˾��Ʊ����

��������Ͷ���ߺͽ��ڻ�����ø������ޣ��DZ�ծȨ�ʲ�(NSCA)�Ŵ��Ż������ܼ�����Щ��������ͨ����ʽ�Ŵ�ϵͳ���ʵ�ʵ��������ҵ���ʽ���Դ������ķ������߿����������棬�����Իݼ��߷��յĽ����ҵ����һ����Ӱ����ܱ�������д����ί�д��ռ�����������������ʹ�ģ18%�����ս����ֵ������߱�����Ʊ���ǻ��ֵ�ع���Ϊʱ���磬�����ʲ���ծ״���ۺ������������Ԫ�������ʹɡ�

�����Ѹ�֤ȯ

���������������ͬҵ���߽�����Ӱ�죬��Ϊ���Ѿ�����Ӱ�����л�����������д����ί�д��С���ս���ʵ�������Ľ����ҵ��������С�ͷ��ز������̺߸�ծ��ҵ����ΥԼ���տ�����2014���°���������������һӰ����ܱ�����������ߵķ��ɲ��ֵ����������ǿ����ʲ���ծ״���ۺ��ҿͻ�ҵ��ǿ�������ʽ��ڹɡ���Ȼ������Ȼ�Ƿ�����ߵķŴ�����������Ĺ��Ʒſ�����Խ��Խ��ķ�������ҵ����ͨ����Ͷ���ߺͷŴ�������ʽ����������Ŵ�֤ȯ�����

��������Ԥ��ʵ�����������ҵ����ԵĹ����Ŵ�״���������ս�����Ϊ����1���г��������ƺ����Ŵ�֤ȯ����ø�����������2�����е��ʲ���ծ״����Ϊ�Խ���2013�������ϵͳ��ʵ�ʴ����Ϊ77%�����ڴ��������δ����µ�����£�֧�ַDZ��ʲ����������Ŀռ���С��

�����ݴ˹��⣬��2011���������Ŵ�֤ȯ��ÿ�괴�������2����3����Ԫ��M2��������M2�е�ռ�Ⱦ�ֵΪ23%����ͬҵ�¹��ֹ����ͬҵ����/��������Ȩ�����뷵�ۣ���Ŀ�����ڿ��ƷDZ��ʲ�Ѹ�������������������Ŵ�֤ȯ��������ȡ���ǰ������ᡢ������֤�������̨����Ӧ�ķ��չ����涨��

�������г������ߵĵ��з���֧�������ǵ����¹۵㣬��������ͬҵ�¹���ܵ���������ʹ�ģ��M2�����Ż������Ƹ���ҵ���ʳɱ�����1�����������ձ�Ԥ�ƷDZ��ʲ����뷵�۽����ֹ�ģ�½�����Ȼ���ڡ���ֹ���������ڻ������õ����Ĺ涨ʹ���������Թ������ӵ����뷵��ҵ��2�������¹������ʵ������ʱ��Ͳ����ķDZ��ʲ�Ͷ�ʣ������������ܵ��ʱ�������ƣ����Ƕ�����Ȥ�����ⲿ��ҵ����������Ȼ���������ⲿ��ҵ���ʵ�������ԷDZ��ʲ����ճֽ���̬�ȣ���3���������Ϊ�·DZ��ʲ�Ͷ�ʼ����ʵ����ʱ��Ͳ�������ô�DZ��ʲ��ijɱ�������������4�����жԷ��ز������̺���С��ҵ�����Ϊ���������Ǹ�������Ϊ����ҵ�͵ط������ṩ�����Ϊ����սϵͣ���5������������ֱ��ծȨͶ�ʵı�����ʶ��ǿ��������Ϊ��������Ϊ�����Ŀ�ṩ��������Ը�½�����6��֤�����4�µ��·�26����֮����˾�ӹ�˾��ҵ��չ��Ϊ���������Ż�����ҵ����������7��ͬҵ�¹��̨����ȯ��Ԥ�ƽ��ս�ͨ��ҵ����С��ȯ�������������������ҵ�ӽϴ�ȯ�����ж�ȡ�г��ݶ

���������϶��µĽǶ�������������Ϊ���ڴ���δ������µ�������£������ʲ���ծ�ṹ֧�ַDZ��ʲ����������Ŀռ��С�����ǵĹ�����ʾ���ڼ���DZ��ʲ����뷵�ۺ�Ͷ�ʺ��й�����ҵ����2013�����Ч�����Ϊ77%�����ǹ�����69%������ˣ��ڿ�������ʵ����19%�ķ�����������ʺ����������ʽ�ռ�ܴ��ı��ؽ�����Ϊ4%��2010��Ϊ14.6%����ϵͳ�Ե������˷DZ��ʲ��Ĺ���������

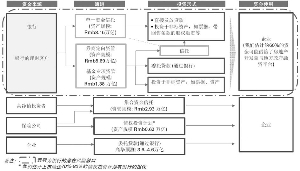

����������Ϊ���¼���DZ�����ؿ��ܻ����Ŵ��ս��ij����ͼ��3������1��Ϊ��Ӧ�����µļ�ܵ��������п������Ŵ�֤ȯ����DZ��ʲ����Ʋ�Ʒ����Ӵ��£���2�����п��ܽ����뷵�۷DZ��ʲ�ת��Ӧ�տ�Ͷ�����£�������������ȨͶ�ʣ����������ߵIJ������ʱ����ɱ������ǿ���ת������ˣ���3����Ȼ���DZ�ծȯ�ʲ�ת�ش����ת������ծ�в����ܣ���DZ�ڵķ�����ģ�������ޣ���Ϊ�����ϸ�ķŴ��ͷ�ծ������ƣ����ҵ�ǰ�Ŵ����ߵĴ�ԭ�������Ʒ��ز������ȸ߸ܸ�����ķŴ���ծ������������ĵط���������ƽ̨������ʡ���������ܹ��������ծ�У���Ϊ��ǰ�����䲼�˵ط�ծ�����Ե����ߣ���4��������ʲ�֤ȯ���г��Է�չ���2013�������ʲ�֧��֤ȯ��Ƚ�Ϊ�����4000��Ԫ����5�����ܻ����粿��/��ƻ������¹�ִ�е��ϸ�̶Ȼ��д��۲졣

����������Ϊ���Ŵ�֤ȯ������ս�����ɱ�������������������ƣ��˽Ӫ��ҵ���ʽ�Ӧ���ر��ǶԶ������߳��й�ģ��С�Ŀ�����Ӱ����Ϊ���ԡ�

������ʵ�ϣ�������60%ͨ��Ӱ�����н��еķDZ��ʲ�֤ȯ��������˷��ز������̺͵ط���������ƽ̨���ϸ���Ŵ����������ǵ��кܶ����ͨ�������Ŵ�ϵͳ����ʽ�֧�֡�2014���°��꽫�и��ฺծ���ߵıʽ����ҵ�����Ʋ����ر���˽Ӫ��ҵ����Ϊͬҵ�¹���ܶ���Ӱ�����л���������кͷDZ��ʲ��ɱ����������ʱ��Ͳ������������������

������������С�����зŴ�ʱ��Ϊ���õĻ����������ſ��ܵ��������ʹ�����ж�˽Ӫ��������Ϊ�������������о���Χ�ڣ�2013���Ͼ��������������С��������������������ĵ�������ҵ��ռ����ߡ�

������Ȼ������ý���������������DZ��ʲ�������صķ����Ի�������������ϵͳ�С����ǽ��ں������۶�ȯ�̡�����˾�ͱ��չ�˾������Ӱ�졣����ҵ����������������ƽ������Ϊ��������С�����еķ��ز��������Ŵ�������Խϸߣ�����ӯ���Է��ز����������Ϊ���С�

�����Ŵ��ս���Ӱ�������һ���̶�����ͬҵ���ʺ�����Ʊ�������»����õ����⣬����ܸ˵���ҵ��ȣ������Ļ�����ڸ߸ܸ˱ʽ���˵İ�������ծȯ������Ʊ�ݵĽ��ɱ��½������ڴ�����ҵ�����ܶ�����ҵ��ҵ�������ʽ�������������Ȼ����2014��1-4������������������������ʹ�ģ�Ĺ���Ϊ19%����������ʽ�Ŵ������д�������д���ijɱ��Ա�������Խϸߵ�ˮƽ��

�������ǿ��õĴ�������H��/A�ɰ�������Ϊ�����ũҵ����H��/A�ɺ�������������������H��/A�ɣ���Ϊ���ǵķ��ز���ش������Խϵͣ����Ҹܸ��ʺʹ���Ƚϵ͡�

�������Ƕ���С�����гָ������Ŀ�������Ϊ���ǵķ��ز����ڸ���ƽ��ˮƽ������ͬҵ�ʲ���֤ȯ��Ͷ���еķDZ��ʲ��Ŵ�֤ȯ��������ܸ��ʿ���������

������1��������Ϊ��С�����е�ͬҵ֤ȯ�����������Ӵ���������/��Ϣ����ա�

������Ȼ�������еķDZ��ʲ����ں�С������С�����кͳ�����ȴ��2013���°���������������ķDZ��ʲ�ҵ��������������Ȩ��Ӧ�տ�Ͷ�ʣ����ǹ�������60%���ز��������͵ط�ƽ̨�����������ǵĵ����������Ը�����ٶ�������

������ˣ�����С�����о��DZ��ʲ�������IJ������»��������ǻ������к��������У����������ڵ�ǰ��������������ǰ�Ļ��������С����Ƚ�������ũҵ���е�����IJ����ȴﵽ��4.46%��ҵ�����ˮƽ��

������2����С�����е�ӯ���Է��ز���ز�����������С�Ӱ�����л������ͬҵ֤ȯ�������Ʋ�Ʒ�ķDZ��ʲ�����С���������ٵķ��ո��ߡ����ǹ���2013����巿�ز�����ռ�ܴ����38%�����������о��ʲ���3.1������ס����Ѻ����Ϊ1.7����

�������ǵ������Է�����ʾ�����ز�������������1%�����ܻ���2014��Ԥ��˰�������»�3-10%��ƽ��Ϊ4%����������Ϊ��С�����У�������������������ҵ���С�ƽ�����С��Ͼ����кͻ������У��������ܵ����ز�������յij���������������ں�ۻ���ƣ���ı����¸��߷����ԡ�

���������й�˾��£�ȯ�̺ͻ���˾�Ķ����ʹ�ҵ���ѱ�������Ŵ�֤ȯ������Ҫͨ����ȯ�̡�������ҵ�ͻ���˾�ӹ�˾֮��ľ���ѹ���˷DZ��ʲ��ķ��м۸�ͬʱ���б�Ҳ������֮���͡�ȯ�̺ͻ���˾�����ϳ䵱�����пͻ�����Ŀ�ı��������ߣ��������ٽ����ַ��գ������÷������ޡ�

����ȯ�̺ͻ���˾���ʲ�������ģ�Դ�2012���°���֤���ſ��ʲ�����ҵ������Ѹ��������������������ҵ���е��Ŵ�֤ȯ������˾ټ�Ϊ���пͻ��ṩ�������ֹ�����Ŵ���ȡ����磬ȯ���ʹܼƻ��ʲ�������ģ������2013��ĩ���ܶ��ѳ��������6����Ԫ����94%�Ƕ����ʹ�ͨ��ҵ����Ϊ����ǣ�����ϵ����˾�Ķ����ʹ�ҵ���ģ��ǰ����Ϊ��������Ŀ�ͻ���Դ�Ļ���Ͼ������ơ�ȯ����ȡ��ͨ���ѽ����������㡣���⣬���ڷ��ɹ涨ȯ�̺ͻ���˾����ֱ�ӷŴ����Ŵ��ʽ��ͨ��ί�д�������д����ͨ�����Ÿ������ҵ����Ҫע����ǣ���2013��������ȯ�̼��������ʹ�ҵ�����ؽ�ί�д��������Ŵ�������ԭ��֮һ�������ǵķŴ��������й�˾���ɣ������������Ժ��Ľ����ҵ���Ÿ��ߵ�Ҫ��

�������ǣ�������Ϊ֤�����ڼ�ǿ��ܿ��ܻᵼ���ʹܹ�ģ���ٷŻ����Ի���˾�ӹ�˾����������ˡ�֤�����2014�����С���ս�����Զ����ʹ�ҵ��ļ�ܣ���������1��2014��2�£�����֤�����������ʲ��ż���ԭ���������300��Ԫ�ϵ���500��Ԫ����2��2014��4�£���ֹ�������ʹܿ�չ�ʲ��غ�һ�Զ��ͨ��ҵ��

������ܲ��Ź���ȯ�̺ͻ����ӹ�˾��չ�������ʹܲ�Ʒ����Ȼȯ�̼����ʹܵ�Ͷ�ʷ�ΧĿǰ����Ϊ����������Ͷ��Ʒ�֣���֤���5�·ݹ�����ָ����ʾȯ�̼����ʹ�δ��������Ͷ���ڷDZ��ʲ�������������Ŀǰ������ϸ��Ϣ������

������2012��6��һϵ��Ͷ�������ſ��������й������ѻ������������ͨ������ծȯ����ҵծ��A�ɹ�Ʊ����IJ�ͬ�ʲ������Щ������Ͷ�ʡ�����ծȨͶ�ʼƻ���������Ŀ�����к����Ʋ�Ʒ��Ͷ����ҵ��˽ļ��ȨͶ�ʡ�

��������ҵ����Ͷ����Ͷ���ʲ��е�ռ���Ѵ�2012��12�µ�6.4%����2014��һ���ȵ�17%���ʲ���ģΪ�����1.4����Ԫ��������Լ����ΪծȨͶ�ʼƻ���

�����ر��ǣ�������ΪծȨͶ�ʼƻ��ͻ�����Ŀ��߹̶�����������������Խϳ������������������ͨ��Ͷ������Щ�ʲ����й������ܹ�����ȷ�ؽ��ʲ���ծ��������ƥ�䣬������������ӯ���ȶ��Եĸ��ƣ�ͬʱ���ͶԲ�����ͨ���ϴ����϶̵�A��Ͷ�ʵ������ԡ�Ȼ������Щ�������ʹ̶������ʲ�Ҳ������ķ��չ����������ڿش����˸���ѹ����

����Ͷ���߶����������Ͷ�ʷ��ճ��ںʹ����ʲ������������ǣ�������ծȨͶ�ʼƻ������в�Ʒ����ܲ���Ҳ�ѼӴ������ȣ����������չ�˾��DZ���Ŵ����ս��м�غ��ϱ���

�������ճ��ڣ����������������ٵķ������ޣ���С���������ٵķ��սϴ�

�������ǶԾ�����������˷������ó�������Ҫ���ۣ�

����1�������о���Χ����������ķ��ճ���С��δ��������

��������2013��12�£��о���Χ�����������Ͷ��ռ�Ƚ���Լ7%���й���������16%���й�̫ƽ��֮�䣬��ȫ��ҵ������Ͷ��ռ��Ϊ17%���������������Ͷ�ʴ�ΪծȨͶ�ʼƻ�������δ��������������Ϊ���Ǹ����Ͷ�������϶��ҷ��սϸߵ����в�Ʒ�����磬2013��12���齭���ٵ�Ͷ���ʲ���Լ��20%Ϊ���в�Ʒ��

������һ����ɹ��������¼������أ���1����������ƾ����ҵ���ģ�����������Ͷ�ʹ�����������Ȼ���ԽӴ�����������ʵ��ʲ�����2����������һ���ʵʩ��Ϊ�����ķ��չ������ڿ����ɣ���3�����ڸ�ծƥ��Ŀ��ǣ��������������Ǵ�������ҵ����ز������г��ڴ�������Ͳ�Ʒ����˲���һζ��������ʡ�

������ģ��С������ͨ��δ���У��������ṩ�������д������ֱ�Ӿ��������϶̵Ĵ����Ͳ�Ʒ���������������ĺ���������������ۺ��ֽ��������������Ѱ��������ʲ������������磬����2014��2���Ƴ�һ��Ԥ��������Ϊ7%������������2.5%����һ���ڲ�Ʒ������Ʒʵ���������齭���ٺ��찲�����Ƴ������������ղ�Ʒ��

����2�������������У���������ķ��ճ���С����С�������й�̫�����й����ٺ�ƽ����ծȨͶ�ʼƻ��ͻ�����Ŀ��Ͷ���ʲ���ռ�ȷֱ�Ϊ5.2%��6.4%��9.4%�����һ���δ�������к����Ʋ�Ʒ��

����Ȼ������С�������������������Ͷ����ծȨͶ�ʼƻ������������в�Ʒ���й�̫ƽ���˱����ŵ�Ͷ���ʲ���Լ��11%ΪծȨͶ�ʼƻ������»����ٵ����в�Ʒռ��Ϊ6.6%������4.5%ΪծȨͶ�ʼƻ�����

����3������������Ŵ��������ޣ�����Թ�ģ�ϴ���ҵ���ԣ�������Ϊ��������ľ�ְ����ͷ��չ��������������ծȨͶ�ʼƻ��Ľϴ��������ṩ������

�����й��������������չ�˾Ͷ����������Ŀ����1�������е���������������ˮ���������ġ����Ҽ��ص���Ŀ������2���ɾ��ʲ������������200��Ԫ����ҵ����������3�������ص�Ѻ��

����ʵ���ϣ������������������Ͷ���������е�������Ŀ��Լռ������70%-80%����ʣ����Ŀ������������ҵ���������ʽ�Ͷ���˽��ˡ���Դ�����������Ŀ�����д����λ����Է����ʡ�ݺ�����ҵ���������в�Ʒ��������Ϊ�������Ʒ�������Ƴ������չ�˾ͨ��������ǩ�лع�Э�顣

�����Ŵ��������ޣ�������Ĺ�˾ΥԼ��Ϣ���ܻ��ǿ���������ʶ������Ͷ�������ʡ���Ȼ�����������ٵ��Ŵ����տ������ޣ���������Ϊ�о���Χ�������ڹ�ȥ���±�ø�Ϊ�����ҷ��չ����ʶ��ǿ����Ϊ��С��ҵ�ͷ��ز���ҵ�Ŵ�״����������������ܸ����ϸ������ǿ�����δ���������������ծȨͶ�ʼƻ������в�ƷͶ�����ٿ��ܻ�Ż���������Ŀ��ѡ���̸����ϸ�����Ŀ��Ͷ��������Ҳ�����ߵ͡�

������ִ�ʣ����ϡ���������˫��

����ͼ��1:2011������ͬҵ֤ȯ���Ѿ���ΪM2��������

���������10�� 2006 2007 2008 2009 2010 2011 2012 2013 4M14

����M2���� 5,010 5,784 7,172 13,506 11,563 12,574 12,260 13,235 6,230

������������Ҵ��� 3,066 3,634 4,170 9,629 7,951 6,875 8,200 8,909 3,788

����ռ��(%) 61% 63% 58% 71% 69% 55% 67% 67% 61%

�������ռ������ 2,777 2,940 4,005 2,468 3,268 2,779 360 2,504 872

����ռ��(%) 55% 51% 56% 18% 28% 22% 3% 19% 14%

���������Ų��� -293 -671 -41 -437 -304 -77 197 -561 -655

����ռ��(%) -6% -12% -1% -3% -3% -1% 2% -4% -11%

����ͬҵ, ��˾ծ������ -540 -120 -963 1,846 648 2,996 3,503 2,383 2,226

����ռ��(%) -11% -2% -13% 14% 6% 24% 29% 18% 36%

����M2��� 34,560 40,344 47,517 61,022 72,585 85,159 97,419 110,654 116,880

����M2��ͬ�� 16.9% 16.7% 17.8% 27.7% 19.7% 13.6% 13.8% 13.6% 13.2%

����������Դ�����С���֤ȯ�о�

�������ߣ���֤ȯ (��Դ���Ϻ�֤ȯ��)

������������ѻ��������

����˵�������а�