��������GP��6666 ��ʱ��ز�����

�����º�

����������������й�˾�Ĺ�����������������һ�ع�(���� - ��̳)���廪ͬ��(���� - ��̳)�ڹ�Ȩ���øĸ�ͶƱ����Ĵ��ྶͥ�����ǽ�ʧȥһ�ο�̽�г����ڻ��ƵĻ��ᡣ�����ǶԹ�����Ϣ�����ݽ����ʵ��Ĵ�������ȡһЩ������֪����������Ϣ��

����ȫ��ͨ�����ϵIJ��첻��ͶƱ����ĸ���ԭ���ȿ���һ�ع�ͶƱ������μ��ֳ�ͶƱ������ͶƱ����ͨ�ɶ���6144�ˣ�������Ȩ46034391�ɣ�����Ͷ��Ʊ4916�ˣ�������Ȩ43014104�ɣ�ռ93.44%������Ʊ1197�ˣ�������Ȩ2980387�ɣ�ռ6.47%����Ȩ31�ˣ�������Ȩ39900�ɣ�ռ0.09%��

������������ݱ任һ�£�������һ�ع���6144����ͶƱ�ɶ�ƽ���ֹ�7492��/�ˣ��ɹɶ�4916�ˣ�ƽ���ֹ�8750��/�ˣ�����1197�ˣ�ƽ���ֹ�2490��/�ˡ���ͶƱ�����֪���ֳ�����ȫͶ��Ʊ����ô��������ɢ�����ٶ�������ƽ���ֹɾ���ɢ��ƽ���ֹɣ����ɹɶ����������¹����ɹɶ��е�ɢ��ԼΪ4900�ˣ������ɵ�ɢ���ֹɴ�ԼΪ4900*2490 = 1220��ɡ�������ֲ�4301-1220=3081��ɣ�Լռ��ͨ�̵�50%�����ۣ��ù������������̡�

�����廪ͬ���Ĺ�����û���ᵽ�����˲μ�ͶƱ�����ʲ������ˡ�����֪�����������ֳ��Ĺɷ���228.9��ɣ�ռ��ͨ��27000��ɵ�0.84%������һ�ع����ֳ���1049.2��ɣ�ռ��ͨ�̵�17.49%�����廪ͬ����ͨ�ɶ�������û�вμ��ֳ�������֪���廪ͬ��������û�л���Ͷ���ߡ�

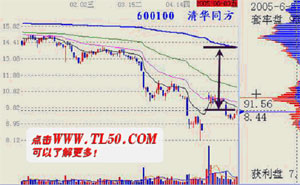

�����ٿ�����������ʾ����Ϣ��ͼһ����һ�ع�ͣ��ǰ�����ƣ�ͼ�п��Կ���ʱֵ���̱�������һ�ع�����Ʈ�죬���������ռ�����ĵ��ͼ���ͼ�Σ�

���� ͼ�����廪ͬ����ͼ�Σ�������ص���ȫ��Ͷ����ƽ��������Լ4��1��=10%��������ɢ���ֹɵĵ���������

�������Ǻ����廪ͬ���ķ��������������Ҫԭ���ǹ���ɢ��ΪͶ�����壬����һ�ع���һ����ͨ���ڻ��������С��廪ͬ��Լ60������ƱҲ�н�����壬�ٶ������κη��������ڶ�����Լ40%�ķ���Ʊ�����������ǽ�һ������ʽ��������ֲ�ΪW����������Ͷ��Ʊ��60%ɢ����Ͷ��Ʊ�����ٶ�100%�ɶ�������ͶƱ����

����0.6*��1-W�� W > 0.667

������ã�W > 16.8%

��������˵����Ȩ���øĸ����Ҫ��ͨ�������й�˾��Ҫ����Ͷ�ʻ������������16.8%����ͨ�̡�������Dz�ȷ���ġ�

������ô��������ƾʲô�����16.8%�أ���ׯ��Ȼ�������ɣ���Ҫ���εġ����ԣ��������Ͷ�ʼ�ֵ��

��������1����Ȩ���øĸ�����¹������������ֵͶ��ʱ��������2�����й�˾�ɼ۽���Ϊ��ֵ���ֻ���

�������ǣ����Ƿ��֣�������еĹ���Ͷ��������Ĺ�Ʊ����û���ʵ�������Ʒ�֡���ʹ�������ڣ���ṫ����Ȼ�������������ɻ���������Ͷ����������Ϊ�����ɱ��ˣ����ʹɼ۸ߣ������������������˽���3������Ͷ������Ĵ���Ŀǰ�Ĺ���Ͷ���߽���ȫ��ͨ������������̭�����Ǿ�����Ҹ��ţ����м�ֵͶ�ʡ�

�� ���α༭������ ��