|

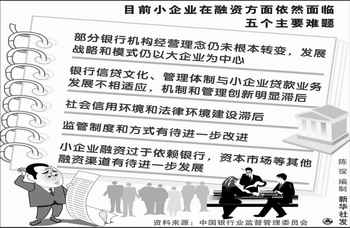

本报北京1月10日讯 记者赵晓强、崔玉清报道:中国银监会主席助理王兆星今天表示,经过前一时期特别是2005年的努力,银监会推进银行小企业金融服务取得阶段性成果。但应清醒地看到,推进小企业金融服务是一项长期、复杂和艰巨的工作,目前需要解决五个主要问题。

一是部分银行机构经营理念仍未根本转变,发展战略和模式仍以大企业为中心。小企业规模较小,经营管理不规范,财务制度不健全,容易造成银行与企业之间信息不对称,贷款风险相对较高。 在信用担保体系不健全,相关配套措施尚未出台的情况下,一些银行盲目“贪大”、“垒大户”的经营理念没有根本转变,对小企业融资未给予足够重视。

二是银行信贷文化、管理体制与小企业贷款业务发展不相适应,机制和管理创新明显滞后。

三是社会信用环境和法律环境建设滞后。部分小企业信用和法制观念淡薄,恶意逃废银行债务,而我国征信体系还不完备,失信行为没有得到应有惩戒,银行胜诉后案件执行难的问题未得到根本解决。抵押评估登记部门分散,手续繁琐、收费较高,收费名目繁多,小企业难以承受。另外,缺乏权威的社会信用监测评价机制,银行很难准确掌握小企业的资信状况。

四是监管制度和方式有待进一步改进。小企业贷款还没有建立独立的拨备和核销体系;目前的监管考核制度特别是不良资产问责考核制度主要适用于传统大中型企业,不利于银行对小企业贷款实施风险定价。

五是小企业融资过于依赖银行,资本市场等其他融资渠道有待进一步发展。我国资本市场范围过窄,门槛较高,直接融资渠道较少,企业很难从资本市场上获得资金支持,导致小企业融资对银行贷款的依赖程度过高。 (责任编辑:田瑛) |