|

近日,广电总局发布相关管理办法要求数字电视试点6月底必须启动转换,数字电视产业提速带来数字电视板块的活跃。鉴于此,中金公司维持对歌华有线(行情 -

留言)“推荐”和G广电“审慎推荐”的投资评级。

1月28日,国家广电总局发布《有线数字电视试点验收管理办法》,文中强调“2006年6月30日,有线电视数字化整体转换还未启动的试点单位,国家广电总局将取消其试点资格”。中金公司的分析师金宇认为,去年有线网络数字化商业模式逐步建立,“政府支持、市场参与、广电主导”的市场格局逐步形成,此次政策显示广电总局对“整体平移”信心空前增强。

歌华有线:最直接的受益者

从数字电视产业机会来看,最直接的受益者将是有线网络运营商,如歌华有线、G国安。由于收视维护费大幅提升,有线网络运营商的业绩有望出现一次巨量增长,这将促使这些公司股价大幅上涨。

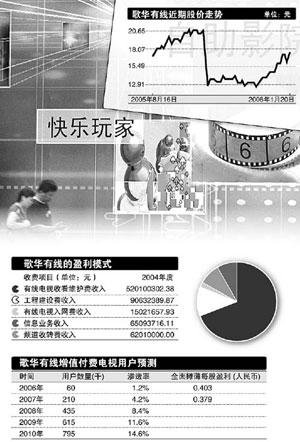

由于广电总局希望北京在2008年之前全面实现电视数字化,歌华有线去年年底为3000户有线网络用户赠送机顶盒,使其数字电视用户规模达到25000户。

据该公司介绍,今年数字电视用户目标是6万户,拓宽付费频道来源,搭建VOD点播业务平台等,将是今年上半年的工作重点。公司已具备开展多种数字增值业务的网络条件。

因此,中金公司维持对歌华有线“推荐”的投资评级。

G广电:未来成长空间很大

至于G广电,由于和杭州华数传媒达成合作意向,将帮助陕西发展数字电视业务。但考虑到G广电2006年4月20日前增发不超过8000万股,收购陕西省11个地市有线电视网络资产的计划恐难以在2006年上半年完成,优质资产注入前景不确定影响业绩,中金维持“审慎推荐”评级。

东方证券(相关:理财 财经)分析师陈刚认为,目前陕西省家庭总数为1003万户,有线网络覆盖率已经达到60%,即600万户,而目前入户仅300万户左右。据悉,G广电2005年主营业务收入4亿元,预计利润为7100万元,目前的利润率仅为17%左右,未来几年的业绩增长空间很大。 (责任编辑:陈晓芬) |