|

编者按:备受关注和期待的《2005中国上市公司年度财务分析报告》,在中国证券市场重大转折时刻与读者见面了。本期继续采用“BBA财务分析方法”和禾银上市公司分析评价系统,全面系统地对上市公司总体、行业、重点个股进行财务分析评价,有助于投资者从公司基本面和财务方面进行价值发掘、风险防范和问题透视。

2005年度上市公司总体财务分析评价

A股上市公司财务总体评述

(未包括金融类公司和未披露2005年数据的公司)

根据A股上市公司及证券交易所公开发布的数据,运用BBA禾银系统和BBA分析方法(详情请参见BBA理财网www.bbachina.com)对其进行综合分析,我们看到2005年A股上市公司总体上延续中期趋势,财务状况依旧,仍需进一步改善,经营状况仍有压力。 资产规模虽有扩大,但负债率同步提高,偿债能力下降。成本增加超过收入的增加速度,利润率下降,主营收入虽然增长明显,但利润首次低于去年同期。现金流量状况未有改善,现金及等价物继续减少。

资产增加,质量下降

项 目2005-12-312004-12-31增长(%)

货币资金5,222.835,234.85-0.23

应收帐款2,911.962,678.088.73

存货7,167.895,941.2920.65

流动资产合计19,445.2517,816.829.14

固定资产23,320.0020,116.3615.93

资产总计47,024.5341,822.9112.44

流动负债19,151.0416,144.3118.62

负债合计25430.4321726.9917.05

股东权益19,396.5418,132.036.97

单位:亿元

2005年A股上市公司总资产增加了12.44%,增加额有5200亿之多。其中,固定资产增加了3000多亿,超过总资产增加额的60%,说明上市公司仍正为扩大市场份额努力。流动资产的增加额中,存货占有的比重最大,增加的速度也是最快的。上市公司2005年度报告中解释存货增加的原因大多是原材料价格上涨造成的。结合首次出现货币资金较去年同期不增反降这一现象,我们可以看出,企业经营面临一定的困难,资产质量有所下降。

另外,通过禾银系统统计前几年的股东权益增长情况,我们看到2003年、2004年都在10%以上,而今年却不到7%,增速在2005年明显放慢。

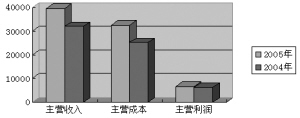

增收减效,经营压力增大

项目2005年(亿元)2004年(亿元)增加额(亿元)增长(%)

主营业务收入39,366.8531,777.357,589.5023.88

主营业务成本32,327.9325,098.187,229.7528.81

主营业务利润6,521.326,231.34289.984.65

营业费用1,771.071,526.16244.9116.05

管理费用1,998.921,819.43179.499.87

财务费用522.26438.3783.8919.14

营业利润2,320.802,518.17-197.37-7.84

投资收益86.0772.8513.2218.15

利润总额2,451.522,485.04-33.52-1.35

净利润1,571.081,636.42-65.34-3.99

2005年A股上市公司创造了2320.80亿元营业利润,较2004年明显下降,下降幅度达到7.84%。与主营收入增长23.88%相比,营业利润的下降极不协调。从表中可以看出,主营业务收入增长了23.88%,增加了7,589.50亿元,但其增加额与主营业务成本的增加额7,229.75亿元几乎一致,导致主营业务利润只是微有增加。从此现象中我们虽不能完全断言,但可以感受到各企业面对成本的大幅上升所带来的巨大压力。可以说,收入增加的大部分并不是营业业绩的扩大带来的,更多的是为消化增加的成本而不得已采取的提高自身产品定价的被动办法。这种状况还会延续一段时期,相应企业要充分开源节流,走出困境。

费用增加,利润下降

2005年A股上市公司主营业务收入增加,主营业务成本亦同步增加,使得主营业务利润只增长了289.98亿。而同期仅营业费用和管理费用增加了424亿,超过了主营业务利润的增长,导致了营业利润的下滑。2005年中期时,A股上市公司总体业务发展速度减缓,呈现萎缩迹象,而到了2005年末,营业利润即比去年下降,企业经营不容乐观。

未来上市公司经营分化趋势明显

随着股改进程接近尾声,未来股票行情的涨跌也必然出现分化现象。

我们将盈利能力强,具有一定成长能力的上市公司,从1000多家上市公司中分离出来,研究一下它们的财务状况所具有的规律,为投资者在未来行情中选股提供一定的借鉴。

我们做四个集合,全部A股公司、亏损公司、净利润1000-4000万的公司和净利润4000万以上的公司。以四个集合为对象,分别计算它们总体的加权平均财务指标。

2005中国上市公司财务特征评述

对中国A股上市公司2005年整体财务状况、行业财务状况深入分析的结果表明:2005年中国A股上市公司整体主营业务有所增长,但营业成本及其他费用也呈现同步增长,盈利能力下降,成长能力、发展能力都有不同程度下降。

从行业分析结果看,各行业综合绩效评分都有所下降,且各行业冷暖不一。由于国际市场以及国内的需求拉动,金属冶炼行业及能源电力行业表现较好,排在所有行业的前两位;房地产业及公用事业综合绩效在所有行业中排名最后。

最值得我们关注的是,上市公司两极分化趋势明显。财务状况健康、经营状况良好、核心竞争力明显增强的优质企业表现出强者恒强的特点,而绩差公司仍在恶性循环中挣扎,并且表现为竞争力下降,主营收入没有增长的同时费用却在不断增加。

2005年中国A股上市公司财务状况及经营状况表现不理想,有宏观经济及宏观政策的影响因素,如宏观调控带来的影响、各地经济发展不协调、产业结构尚待完善、行业内盲目无序发展严重、行业整顿效果尚未展现效益等。但我们认为最主要的还是证券市场本身存在的制度及政策问题。

首先,中国上市公司存在的股权分置缺陷,大股东持有股份不能流通,也就是说大股东的利益与股票市场表现无关,一定程度上造成大股东不关心上市公司的长期发展以及改善经营状况,任意占用上市公司资金,有碍上市公司的持续健康发展。

其次,中国证券市场2005年以来暂停了股票市场的再融资渠道,很多优质资产可以进入也想进入上市公司,提高上市公司的质量,但由于无法再融资,使得这些优质资产一直排在上市公司门外。

再次,上市公司股权激励及MBO政策的不明确,使得部分上市公司经营层没有得到合理的激励,不利于上市公司的长远发展。

2005年,针对我国上市公司质量较差的问题,中国证监会颁布了《关于提高上市公司质量的意见》,要求上市公司尽快解决大股东资金占用问题。2006年5月18日,中国证监会正式出台并实施《首次公开发行股票并上市管理办法》,再融资渠道也正式开通。

从2005年上半年开始,随着股权分置改革在中国证券市场拉开序幕,到今年5月,占股市总市值七成以上的上市公司相继完成股改。中国的资本市场制度的这种深层次的结构性变化,必将引起资本市场的规则体系、市场功能、股东行为、融资结构、公司治理、信息有效性和投资理念等发生全方位的深刻变革。

面对新市场条件下上市公司的财务状况将有较好的预期。

股东的利益将与上市公司的财务状况、经营状况息息相关,这主要是如果大股东想通过上市公司股票在二级市场的表现来提高自身的利益或便于变现,那他们将利用其大股东的持股优势,尽可能地考虑上市公司的长远发展,提高上市公司的财务质量和改善经营状况,采取相应的措施对经营层进行激励,保证上市公司经营的良好运行。而且,完成股权分置改革后的中国证券市场也将恢复IPO业务,大量质量较好、经营状况良好的上市公司将通过证券市场融资,在一定程度上可以提升上市公司整体的财务状况及经营状况。因此上市公司整体的财务状况及经营状况逐渐向好是可期待的。

完成股权分置改革后的中国股市将进入全流通时代,股票价格变动更趋市场化,与企业财务状况的健康、经营效益、运营风险等息息相关,可以说上市公司的财务质量是决定股票价格走向的主要依据。在这样的市场环境下进行股票投资,包括财务分析在内上市公司基本面分析就显得尤为重要。投资者可以从财务状况结构、财务状况比较、财务状况趋势等分析判断上市公司的资产质量及健康、完全性;从损益结构、损益比较、损益趋势等方面分析上市公司的盈利能力;从现金流量结构、现金流量比较、现金流量趋势方面分析上市公司的营运状况。经验告诉我们,财务分析是投资者充分挖掘上市公司投资价值的最为有效的分析途径。

如何对上市公司进行财务分析?投资者可以借助财务分析系统,也可以自行计算分析,但自行计算工作繁多,建议借助专业财务分析系统。据我们多年的分析与实践,BBA禾银分析系统能让我们方便快捷地对上市公司整体基本面以及上市公司财务状况、经营效益状况、增长状况和投资安全方面进行系统性分析评估。利用BBA禾银分析系统,我们对中国A股上市公司的财务状况、经营状况、增长状况进行综合分析,很快就分析出中国上市公司出现两极分化的特点,挖掘出财务状况健康、经营状况良好、核心竞争力明显增强的优质上市公司,并从这些上市公司中筛选出BBA50成长股票及BBA50价值股票,经过其在二级市场表现检验,都具有较高的投资价值。

全部股公司

分类科目单位2005年2004年

流动比率1.011.1

资产负债率%54.1452.15

现金流入负债比0.160.16

毛利率%17.8720.89

营业利润率%5.897.8

净利润率%3.985.04

每股收益元0.220.24

主营收入增长率%24.1131.29

净利润增长率%-4.5629.5

亏损公司

分类科目单位2005年2004年

流动比率0.850.92

资产负债率%71.1164.11

现金流入负债比0.030.04

毛利率%10.2715.26

营业利润率%-7.48-3.48

净利润率%-9.03-5.72

每股收益元-0.39-0.21

主营收入增长率%5.6015.11

净利润增长率%-73.28-546.84

净利润1000-4000万的公司

分类科目单位2005年2004年

流动比率1.171.24

资产负债率%51.8250.18

现金流入负债比0.090.1

毛利率%15.1116.65

营业利润率%2.663.56

净利润率%2.22.39

每股收益元0.090.09

主营收入增长率%12.9221.6

净利润增长率%412.51

净利润4000万以上的公司

项目单位2005年2004年

流动比率1.041.13

资产负债率%51.4949.68

现金流入负债比0.210.22

毛利率%19.1622.63

营业利润率%8.2910.31

净利润率%6.147.09

每股收益元0.390.38

主营收入增长率%29.2835.97

净利润增长率%12.1239.82

从上表对比中可以看出,亏损公司的负债水平明显较高,71%的负债率远高出其他板块,而盈利在4000万上下的公司负债水平大体相当,在51%左右,只刚刚超过一半,财务健康状况良好。而在经济转好时,这些盈利强的公司,尚有大量举债融资的空间,为快速发展保持强力后劲。

从毛利率上看,亏损公司的平均值是10%,净利润4000万以上公司的平均值达到19%,是前者的近一倍,说明公司产品在市场上的竞争力有着天壤之别。而净利润4000万以下公司的平均值则介于两者之间,进一步验证了毛利率与最终净利润之间有着同步联系。

由于产品创造的利润弥补不了公司的费用开支,亏损公司的营业利润猛然降到了-7.48%,净利润也大大下降。考虑到上述统计数字中,不包括已退市的亏损公司,亏损公司总体的业绩下降幅度实际上还要大。总体上来看,亏损公司由于无法创造增加股东权益,如若不能减少各项费用开支,势必还要增加负债。很多亏损公司这种高负债的状况短期内不可能改善,继续恶化的趋势难以扭转。

主营业务收入增长率方面,亏损公司的平均值只有5.6%,4000万以下的公司达到12.92%,是前者两倍多,而4000万以上的公司高达29.28%,有近3成的增长。

在盈利公司中,伴随主营业务收入的增长,净利润亦同步增长。4000万以上的公司主营业务收入增长率,是4000万以下的公司主营业务收入增长率的两倍,其净利润增长率则提高到近3倍。

本报告执笔:王醒 叶晓彤 谭玉华 荆小光

BBA50成长性上市公司2005年表现回顾

我们将2004年度BBA50成长性上市公司,在2005年的各项财务指标统计出来,并利用禾银系统的区间统计功能计算各股票自2005年12月至2006年4月末的涨幅。

序号股票代码股票名称每股收益净利润增长率主营收入增长率涨幅

1000022深赤湾A0.98.9314.2826.67

2000039中集集团1.3211.7316.5350.46

3000527G 美 的0.6116.91170.14

4000617石油济柴0.622.1220.3571.36

5000635G 英力特0.3-11.743.7523.45

6000731四川美丰0.9527.7920.8112.1

7000792盐湖钾肥0.6774.9430.7954.12

8000866扬子退市1.51-24.7625.1936.66

9000926G 福 星0.82.7446.682.67

10000933G 神 火0.9437.5533.519.9

11000937G 金 牛0.6839.7533.2233.48

12000951G 重 汽0.59-13.38-15.3118.41

13000960G 锡 业0.53-14.9919.1412.26

14000978桂林旅游0.212.0515.2641.15

15000983G 西 煤0.854.1549.463.36

16002024苏宁电器1.0593.574.9989.73

17002025航天电器1.19176.5195.8160.33

18002028思源电气0.7970.95178.3441.01

19002031巨轮股份0.321.6412.91-9.67

20002033丽江旅游0.394.622.9819.18

21600002齐鲁退市0.9442.5498.3139.35

22600005G 武 钢0.6250.6168.73-6.05

23600009G 沪机场0.727.5513.98-5.14

24600020中原高速0.537.0324.298.29

25600026G 中 海0.8243.4534.128.37

26600096G 云天化1.2739.9843.9722.43

27600123G 兰 花1.1551.8931.6735

28600150G 重 机0.5670.9123.5898.02

29600188G 兖 煤0.51-7.844.0711.62

30600269赣粤高速0.518.1127.1213.11

31600309G 万 华0.7353.0757.2829.93

32600348G 国 阳1.2167.195258.46

33600408G 安 泰0.37-28.5313.6214.86

34600428G 中 远1.0582.7284.33-11.29

35600432G 吉 恩0.8515.5313.8957.01

36600470G 六 国0.437.622.2437.51

37600500G 中 化0.57-10.8122.344.74

38600508G 上 能1.0111.3650.1338.63

39600583G 海 工1.4860.122.1159.79

40600596G 新 安0.9659.3240.4523.14

41600636三 爱 富0.4721.559.949.48

42600740山西焦化0.51-47.47-0.029.09

43600786东方锅炉2.0195.6380.5992.31

44600809山西汾酒0.3148.6927.9962.83

45600875G 东 电1.1799.4848.5838.72

46600897厦门空港0.3420.9915.9224.22

47600900G 长 电0.419.8617.58-8.66

48600971G 恒 源1.0829.8173.216.11

49600993马 应 龙1.1714.11125.53

50600995文山电力0.4496.150.2916.66

左表50家上市公司是禾银系统根据2004年度财务数据做出的成长性股票。

它们加权平均每股收益0.73元,主营收入增长率33.64%,净利润增长率18.56%,均远高于两市A股公司的平均水平,行情市场表现也好于大盘。

所有50家公司依然保持很高的盈利水平,净利润都在4000万以上,49家公司的每股收益超过了0.3元。它们中绝大多数继续了2004年的增长,7成多的公司净利润增长率在10%以上。

自2005年12月份以来,在这50家公司中,已有近半数的公司股票涨幅超过30%。涨幅较小的股票在后期行情中,相信会进一步有好的表现。而净利润增长,股价却下降的公司,则可能孕育着的巨大投资潜力,投资者应重点研究关注,比如G中远(600428)。

2004BBA50成长性上市

公司2005年总体财务状况

毛利率营业利润率

24.2515.9

主营业务利润率每股收益

23.350.73

主营收入增长率净利润增长率

33.6418.56 (责任编辑:陈晓芬) |