投资要点: 根据相对估值方法,建议公司询价区间在 7.05-8.32 元。 公司拥有在云南省境内的食盐专营权,是云南省唯一的具有 食盐生产、批发许可证的企业, 2003-2005 年在云南食盐 市场占有率分别达 89.3%、96.4%、97.32%,具有地区垄 断地位。 公司还具有资源优势。 在盐资源基础之上,公司开始向多元化盐化工方向发展,现 具有烧碱和 PVC 产能各 3 万吨,云南省丰富的电力、盐矿、 煤炭、石灰石资源为公司发展氯碱工业创造了得天独厚的条 件,目前是云南省最大的氯碱生产企业。但公司的氯碱装置 的问题在于产能过小,不具备规模优势,因此,在目前氯碱 行业竞争日趋激烈的情况下将比较被动,在几年内迅速的将 氯碱业务发展壮大是当务之急。 公司的募集资金项目将在 2007 年开始体现收益,氯化聚氯 乙稀项目也将在 08 年开始产生效益,2008 年以后,公司现 有的工业盐和食盐收入占公司主营业务利润 77%的局面将 得到改变,公司将转变成为以盐资源为基础的向下游延伸的 盐化工一体化公司。但同时需要考虑的是,公司虽然在云南, 来自西南地区已经成为较大的氯碱生产企业,但在氯碱行业 竞争不断激烈的背景之下,公司的竞争能力还需要进一步加 强,电石的外购和电力成本不巨优势将成为氯碱业务收益能 力的主要障碍,仅仅依靠盐资源最为后盾不足以保证氯碱业 务的发展,也不足以形成一体化优势。

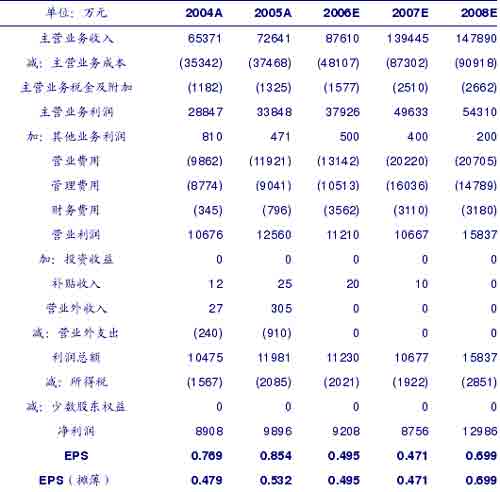

估值与询价建议 盈利预测及说明 公司双十项目将在 2006 年内建成投产,我们对于公司 06 年、07 年 盈利预测为 0.495 和 0.471 元。 盈利预测基本假设: 1、营业和管理费用占收入比例与 2005 年基本相当;2006 年由于氯 碱项目的投资,财务费用会有所增加 2、实际所得税率保持在 18%的水平 3、2006-2007 年资本支出分别为 55000 万、10000 万和 20000 万元。

表 1:云南盐化损益表及预测(2004-08 年)

盈利预测关键假设: 1、食用盐得销售收入和利润总额保持 5%的增长量率;工业盐产量增 长,但价格将会有所下降。 2、氯碱项目 06 年预计将在 06 年下半年建成投产,如果一切顺利将 会贡献一个季度的利润,07 年以后,PVC 和烧碱的产能都将达到 13 万吨/年,产品价格由于市场因素会有所下降,但随着公司氯碱 业务的不断扩大,毛利水平将会有所上升。

表 2:云南盐化主营业务预测(2005-08 年)

食用盐销量(万吨) 收入(万元) 工业盐销量(万吨) 收入(万元) PVC 销量(万吨) 收入(万元) 液碱销量(万吨) 收入(万元) 资料来源:华泰证券研究所 35.14 38620.39 25.52 9135.39 2.93 17505.69 2.96 4588.93 35.00 38500.00 26.00 9360.00 5.00 29000.00 5.00 7750.00 37.00 40885.00 28.00 10360.00 12.00 67200.00 12.00 18000.00 39.00 43290.00 30.00 11250.00 13.00 71500.00 13.00 18850.00

公司估值及询价区间 中小企业版IPO发行平均市盈率(摊薄)为17.98 倍,由公司2005 年摊薄后EPS0.532元计算得出公司的发行价位为9.56元,鉴于新股申购 刚刚开始,尚存在较大的不确定性,合理的询价区间在7.64-8.60元。 根据A股上市公司中原料化工生产企业的优质上市公司05-07年的 平均市盈率分别为19倍、15倍和11倍,根据此计算我们预计云南盐化 上市后价格波动区间在5.65-10.06元之间,考虑到10-20%的发行折价 率,合理的询价区间在7.03-8.04元。 综合上述考虑,我们建议云南盐化的询价区间在7.05-8.32元之间。

表 3:上市公司 PER 比较

注:按 6 月 5 日收盘价计算。资料来源:WIND,华泰证券研究所 (责任编辑:郭玉明) |