公司股权激励方案给予高管充分的激励。授权条件为在2006~2008 年

的3 个会计年度中,当年考核结果合格的,所有激励对象在考核年度的年

度报告公告日起可以分别行使960 万份、720 万份、720 万份股票期权,

票期权的行权价为12.78 元。

该激励方案的行权条件宽松。激励对象在未来10 的任何时刻可以有权

行使该权利,即使07 年以后股价未能达到12.78 的行权价,激励对象也有

足够的时间来获得丰厚的激励回报。业绩考核目标为至2008 年每股收益

仅是0.34 元,预计目标公司能够轻松完成。

此外,公司同时公布了非公开定向增发方案。该方案的意义重点不在

于拟投项目的前景,而在于拟发新对象主要面对公司的主要经销商,将经

销商发展成为公司的股东,使公司与经销商结合成更紧密的利益共同体。

预计06 年公司的EPS 为0.27 元,如果从PE 估值角度来看,当前股

价似乎已经并不便宜。但是,股权激励及向经销商定向增发等事件完成,

使公司在体制上具有明显优势,发展后劲更强。

基本面转折,主要增长态势乐观等,使得可以对公司寄予更高的预期。

而12.22 的定向增发价格也锁定股价的安全边界。因此,我们认为该股是

一个有安全边界、有增长空间的良好投资品种,给以“增持”投资评价。

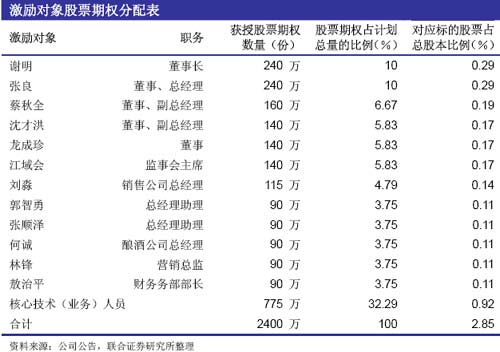

期权方案明朗 激励更足

市场期待已久的管理层激励方案今天出台,期权方案的核心内容是在公司业绩

达到考核目标的情况下,将授予公司高管及主要技术人员2400 万份股票期权,期

权标的股票来自于定向增发。

股票期权的行权价为12.78,授权条件为在2006~2008 年的3 个会计年度中,

当年考核结果合格的,所有激励对象在考核年度的年度报告公告日起可以分别行使

960 万份、720 万份、720 万份股票期权。考核不合格的,可行使的期权为0 份,

公司注销该年度股票期权。

此项激励计划仅是公司三期激励计划的第一期(第二、第三期分别在

2009~2011 年、2012~2014 年实施),公司高管最多可获得240 万股期权,因此我

们认为该项计划的激励力度已经相当充分,应该能够充分调动经营层的积极性,使

管理处于股东利润能够达成一致。

行权条件宽松 行权压力不大

从期权激励计划方案中可以看到,该计划的期权授权期限为10 年。也就是说,

在06~08 年的经营业绩只要能够达到考核目标,激励对象在未来10 的任何时刻可

以有权行使该权利。因此,即使07 年以后股价未能达到12.78 的行权价,激励对象

也有足够的时间来获得丰厚的激励回报。

考虑资本成本(按10%计),如果2006 年激励对象能够顺利行权,那么12.78

元的当期价格,折合10 年后的价格应该为28.81 元;同样,10 年后12.78 元的价

格的现值为4.93 元,比停牌前11.11 元的价格要低得多。

此外,业绩考核目标至2008 年业绩仅是0.34 元,相信这个目标公司能够轻松

完成。否则,目前股价将面临很大的估值压力。

定向增发 构建公司与经销商利益共同体

公司今天还同时公布了非公开定向增发方案。方案拟发行3000 万兴股,发行

价12.22 元,拟募集资金将用于“优质酒产能扩大及储存基地建设项目”。

该方案的意义重点不在于拟投项目的前景,而在于拟发新对象面对公司的主要

经销商,将经销商发展成为公司的股东,从而使公司与经销商结合成更紧密的利益

共同体。该方具有案有开了面向经销商定向增发先河,因此将很有可能成为酒类行

业,甚至是消费品行业渠道建设的蓝本。因此,我们对该方案给予较高的期望。相

信市场也会普遍给以该方案正面的回应。

双重动力提升价值

我们预计06 年公司的EPS 为0.27 元,按30%的增长目标,07、08 年的每股

收益将分别达0.35、0.46 元。如果从PE 股值角度来看,当前的似乎股价并不便宜。

但是,股权激励及向经销商定向增发等事件完成,使公司在体制上比茅台、五粮液、

汾酒等企业具有明显优势。因此我们认为可以对其发展前景寄以更高的预期。

此外,公司的基本面在06 年将发生根本性的好转。除了改制成功之外,公司

的历史包袱也在05 年消化完成,06 年将没有来自非经营的层面的不确定性。主业

方面,国窖1573 已经进入正常收益期,销售收入和利润将获得大幅增长,并且目

前增长态势强劲;而老窖系列产品结构调整、价格调整及新品牌战略已经取得良好

效果,同样呈现出乐观的发展态势。因此,我们认为公司未来增长潜力十分广阔,

业绩超越预期、超越考核目标的可能性都非常大。

而12.22 的定向增发价格也锁定股价的安全边界。因此,我们认为该股是一个

有安全边界、有增长空间的良好投资品种,给以“增持”投资评价。 (责任编辑:郭玉明) |