|

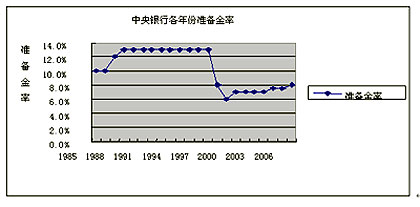

目前,中国人民银行宣布从7月5日开始,我国将银行存款准备金率上调0.5%,从央行调整准备金的历史过程来看,8%的准备金在85年以来的20年区间中属于居中水平。其主要背景是因为银行流动性过剩问题突出,据统计,截止2006年第1季度,银行存款余额大于贷款余额11万亿元人民币之巨。

目前国有商业银行处于改革与改制的关键阶段,银行的盈利压力较重,因此银行发放贷款的意愿非常强烈。2006年1到4月份,银行新增贷款超过1.6万亿元,超过央行控制目标60%。 因此,央行在4月27号提高贷款利率0.27%,希望以加息抑制信贷增长过快的局面,但是由于中国利率长期以来缺乏弹性,民间借贷利率一直处在12-15%的高水平,因此,企业对0.27%加息并不敏感,另一方面,由于贷款利率上调后,存款利率并没同期调高,银行信贷利差继续扩大,致使银行信贷意愿进一步被刺激起来,银行的信贷规模不仅没有下降,反有上升的趋势。央行为了实现紧缩的目标,在5月29日强制向信贷增长过快的商业银行发行惩罚性央行票据1000亿。

在这种情况下,市场预期央行陆续出台紧缩的货币政策,央行将于7月5日提高准备金率,本次上调的主要目的是控制货币和信贷供给过快增长,其直接效果是直接冻结流动性资本1600亿左右,通过乘数效应间接抑制冻结流动性估计可达到6000亿元左右。一般而言,央行的货币政策以调节利率、准备金率、公开市场操作三种手段,国外主要是通过公开市场操作的办法来实现货币政策目标,由于中国公开市场操作的规模较小,从客观效果上看,调整准备金率的效果还是比其他的要明显一些。近期油价、电价的上调具有导致消费价格指数上扬的可能性,预计央行出于对通货膨胀反弹的担心,还会陆续出台类似的紧缩性微调政策,比如,出台差别准备金率或者继续发行央行票据。

但总体而言这次准备金率调整对2006年中国宏观经济影响不大,属于一种温和性质的调控,其信号意义大于实际意义,对固定资产投资影响相对有限,实体经济增年内保持高速增长问题不大。这个政策对债券市场与股票市场资产价格会有一定影响,其对债市的影响要大于对股市的影响。

(周春生为北京大学光华管理学院教授,冯科为北京大学房地产金融研究中心主任) (责任编辑:谢剑) |