|

中行网上申购收益率分析

中行上市合理定价在3.50—3.65 元

中行本次发行采用向A 股战略投资者定向配售,网下向询价对象

询价配售与网上资金申购定价发行相结合的方式进行,共发行

649350.6 万股。 其中,战略配售128571.2 股,占本次发行数量的

19.8%,网下配售20799.22 万股,占本次发行数量的32%(回拨机制启

用前),其余312987.2 万股向网上发行。

中行回归国内市场发行A 股,将为国内银行投资者提供一个不同

于原有的股份制商业银行的全新的投资机会,相对于目前的五家上市

银行,中行无论在资产规模、营业网点、客户资源,风险承受能力以

及品牌价值等方面都具有巨大的比较优势,但另一方面,在资产和存

贷款的增长速度等成长性因素方面,目前的国内上市的股份制仍将占

有一定优势。

由于中行H 股发行数量远大于A 股发行数量,未来中行A 股的股

价将受到H 股的直接驱动不可避免,同时由于中行相对于五家上市银

行的特殊性,其股价与目前的银行股板块相比形成一定的独立运动态

势的可能性是存在的。

中国银行确定发行价格3.08 元,较H 股的发行价2.95 港元(折

合3.04 元)溢价约1.32%,较H 股6 月21 日的收盘价3.40 港元(折

合3.50 元)折价12%,此价格下06 年动态PB 和动态PE 分别约为2.11

倍和23.69 倍。

近来香港市场中行、建行和交行的06 年PB 倍数约在2.40-2.50

的区间范围内,而国内上市银行中,与中行在业务结构上最为接近且

即将发行H 股的招商银行06 年PB 约在2.45 左右,我们认为,中行A

股 06 年合理动态PB 倍数在2.40-2.50 左右,相对应的上市后合理股

价在3.50-3.65 元之间。

申购资金成本:

T 日(6 月23 日)网上发行申购日,T+4 日(6 月29 日)网上申

购资金解冻,未中签资金成本为6 天的短期资金成本,中签资金成本

为6 月23 日至上市首日(7 月5 日)13 天资金成本。短期资金利率以

预期申购日七日回购利率2.4%计算。

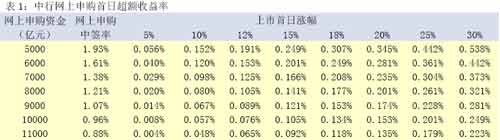

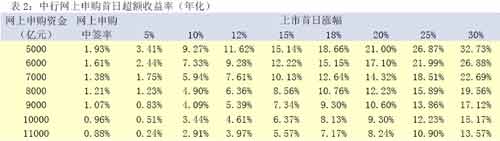

网上申购超额收益率测算:

假设申购资金在5000 亿元—11000 亿元之间,网上申购中签率在

1.93%—0.88%,上市首日涨幅在5%——30%之间,扣除资金成本后,参

与网上申购获得的无风险超额收益率(年化)在0.241%—32.73%之间,

建议积极参与申购。

(责任编辑:郭玉明) |