|

得润电子 此前我们在6月30号的晨会上就得润电子的IPO进行过点评,下面将围绕3个主题做进一步的讨论: 1、 公司的大客户战略

从公司披露的资料当中,我们可以清楚的看到公司所采用的一种独特的合作模式——与合作伙伴共同成立公司,利益共享。从与康佳的合作开始,公司先后成立了深圳得康、青岛海润、绵阳虹润等几家子公司。这一措施是富有成效的,2003

年、2004

年、2005年公司对海尔集团、康佳集团、四川长虹三个大客户的销售额合计占到公司销售总额的71.31%、68.31%、69.50%,公司占海尔集团、康佳集团、四川长虹的供应配额也都在70%以上。

该发展模式对公司的影响巨大:一方面,得润电子获得了稳定的客户,业务规模和技术实力随之稳定增长,与国内大多数内资连接器企业拉开了距离。05年国内连接器实现了258亿的销售收入,预计在未来也将维持两位数的增长,但却没有与之对应的行业巨头。虽然得润电子名列电子元件百强第45位,已成为中国最大的连接器生产厂商之一,其2005年的销售额也仅为5.59亿元,与国外连接器巨头动辄上百亿美元的销售收入相比微乎其微,发展空间很大。目前国内尚有很多企业采用内部配套的做法生产连接器,经营效率不高,我们认为将非核心的配件生产交给专业的制造商能够提升效率且降低成本,最终将成为行业发展的趋势。随着公司实力和知名度的提升,得润电子未来将与更多的企业进行业务合作,经营规模保持较快的增长速度;另一方面,从目前来看,下游家电厂商依然具有较强的实力,得润电子处于弱势地位,议价能力弱,而国内家电市场的竞争激烈,厂家的盈利能力普遍不高。因此,虽然在过去两年原材料价格有大幅的上涨,公司却很难将成本的压力传导到下游,毛利水平持续走低;即使在较好的年景下,由于相互的合作经营使双方知根知底,同时国内市场又呈现低价竞争的态势,公司的盈利能力也很难有大的改善。05年公司的毛利率已下降到12.05%的低水平,而业务与其有相似之处的鸿海电子也仅为10.20%,

2、 开拓新领域、开发高端产品的战略

公司也意识到在连接器市场上,国内家电只是其中一块“油水不大”的蛋糕,因此积极备战汽车电子和通信电子领域,并希望通过细分优势客户和开拓海外市场,提升自己的盈利水平。公司的技术能力在内资企业中比较出色,已能量产0.5mm间距产品,泰科因此授权公司使用其商标进行代工生产,而泰科的加盟,也有利于得润电子在技术和管理方面的进步。但是,连接器门类很多,不同产品的差异极大,且在可靠性、技术指标上有着不同的要求。虽然汽车电子和通信电子的连接器市场巨大,公司能否顺利进入还有待观察。

泰科2005年在电子业务上的研发投入约为4.4亿美元,占电子业务销售收入的3.6%,较高的研发投入使其保持着领先的技术地位,营运利润率也维持在15.2%的高水平。而公司2005年研发投入为629.57万元,占销售收入的比重仅为1.12%,我们担心这样的投入程度能否支撑新产品的开发。鸿海电子2005年在研发上的投入占销售收入的0.96%,而鸿海是以成本控制而不是技术闻名的。我们认为如果公司的经营模式未发生改变,未来业绩的增长将主要来源于业务规模的扩大和对成本的控制,而不是高附加值的产品。(虽然几家公司的业务存在差异,但我们认为这一比较仍有意义)

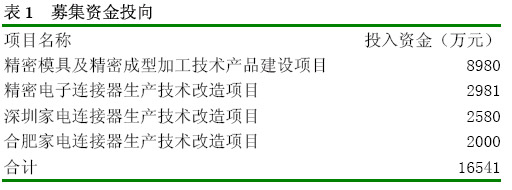

从此次募集资金的投向来看,项目围绕着公司目前的主业进行,具有明显的客户导向,建成后在销售上应比较乐观,但投资的重点仍在家电连接器、精密模具及其配套产品上,高端产品的开发和新领域的进入尚需时日。

表1 募集资金投向 项目名称 投入资金(万元)精密模具及精密成型加工技术产品建设项目 8980精密电子连接器生产技术改造项目

2981深圳家电连接器生产技术改造项目 2580合肥家电连接器生产技术改造项目 2000合计 16541资料来源:招股说明书,光大证券研究所

3、 估值和定价

得润电子在7月7日公布了初步询价结果,确定本次发行数量为1680万股,其中:网下配售336 万股,占本次发行总量的20%;网上申购1344

万股,占本次发行总量的80%,网下配售价格区间初步定为6.58 元/股~7.88

元/股之间,网上发行价格为7.88元/股,发行后公司总股本将由44,327,835股增至61,127,835股。

从公司的盈利能力来看,根据之前的讨论,我们认为公司的业务规模仍将保持着较快的增速,但具体数据受公司开发新客户进展的影响,较难准确预测;由于毛利水平受到原材料价格和下游厂商的双重制约,而新领域和高端产品的进入尚有待时日,并需要追加研发的投入,因此净利润的增长可能慢于主营业务收入的增长。我们预计公司06、07年的主营业务收入分别为6.71亿元和7.79亿元,净利润分别为2533万元和3003万元,发行后被摊薄的每股收益为0.41元和0.49元,而公司在05年的每股收益为0.38元。

如果以05年业绩计算,配售价格在17.23-20.64倍的PE之间。表2列出了相关A股公司的估值水平,06年的平均动态市盈率约在24倍,我们认为得润电子作为一家新上市的小盘股,将享受市场溢价,合理的市场价格中轴应在11元左右;考虑到近期的市场气氛,上市首日其价格可能上看至14元,但该价位风险偏大。

本报告由光大证券有限责任公司研究所编写,以合法地获得尽可能可靠、准确、完整的信息为基础,但不保证所载信息之精确性和完整性。

表2 相关公司估值水平 PE 证券代码 证券简称 2005 2006E 2007E PB 600360 华微电子 29.6 22.5 16.3 4.0

600183 生益科技 35.3 18.5 16.0 5.1 600563 法拉电子 26.5 24.0 22.4 3.1 600366 宁波韵升 38.4

28.8 22.4 3.4 000970 中科三环 35.1 27.2 22.2 6.2 002025 航天电器 31.4 23.4 18.0 8.8

600584 长电科技 39.2 25.4 18.4 3.4 002045 广州国光 32.9 23.0 18.4 2.5 均值 33.6 24.1 19.3

4.6 资料来源:Bloomberg,光大证券研究所

本报告由光大证券有限责任公司研究所编写,以合法地获得尽可能可靠、准确、完整的信息为基础,但不保证所载信息之精确性和完整性。

光大证券研究所将随时补充、修订或更新有关信息,但未必发布。本报告根据中华人民共和国法律在中华人民共和国境内分发,供投资者

3

参考。光大证券有限责任公司及其附属机构(包括研究所)不对投资者买卖有关公司股份而产生的盈亏承担责任。 (责任编辑:张雪琴) |