一.发行概况

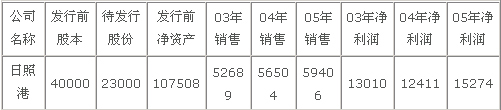

日照港股份有限公司9月19日刊登招股意向书,公司将首次公开发行不超过23000万股A股,拟募集资金16.19亿元,投向日照港东港区矿石码头工程和日照港煤炭出口系统改扩建工程两个项目。发行后总股本为63000万股,发行前每股净资产为2.69元。预计10月18日前在上交所上市。

公司属于港口行业,装卸堆存量主要的业务品种为煤炭和矿石,根据对业务品种和经济腹地的划分,与日照港形成竞争的主要港口为青岛港和连云港。公司发行前3年的基本数据如下:

二.行业现状

港口行业从05年第三季度开始行业走势落后于大盘,且近期差距有继续扩大趋势,行业一年来落后于大盘20%以上,行业景气度较低。新东风行业分析报告显示,港口行业盈利能力、行业经营效率、行业经营稳健度均远远高于大盘同期水平,然而行业经营稳健度从04年末开始持续下降,主要原因是行业应收帐款持续增加所致,从侧面反映出行业间的激烈竞争。港口行业在经历了高增长后,行业进入平稳发展期,但是仍处于上升通道中,预计增速将保持在15%-20%之间,06-07年港口能力供需趋于平衡,08年后将渐现港口能力过剩,港口群内的港口之间竞争将日趋激烈。

三.企业风险分析

公司主要业务为煤炭和矿石装卸堆存,国家宏观调控政策对煤炭、钢铁企业产生重大影响时,将直接影响煤炭、矿石等大宗散杂货的进出口,给该企业发展带来不利影响。如06年9月15日起执行的出口退税政策,增加钢铁行业成本,不利于钢铁出口。此外,煤炭市场需求状况,钢铁行业的景气度,特别是铁矿石价格波动等因素都会影响企业发展。

三.发行及上市定价预测

通过新东风新股定价平台,假定公司上市后主营收入增长率为6%;第一年净利润增长率为8%;新股上市首日涨幅为70%。参照机场港口行业剔除亏损股平均市盈率19.6倍,平均市净率3倍,日照港新股定价预测:

按行业市盈率预测发行定价为3元,对应公司发行市盈率12.4倍,上市定价5.1元;

按行业市净率预测发行定价为8.5元,对应公司发行市净率1.8倍,上市定价14.4元;

按新东风中枢价值模型评估,日照港上市后中枢价值7.8元,合理发行价格4.6元。

四.综合评价

今日是新证券发行承销管理办法正式实施的第二天。日照港由此成为新询价制实施后的首单IPO,也成为重启IPO后网上网下同时申购的首只股票。港口行业整体来看盈利能力较强,市盈率相对较低,而市净率相对较高,可以利用新东风中枢价值模型对其估值定价。综合考虑流通盘大小、行业发展现状、公司成长性及风险预测等因素,日照港合理发行价格为4-5元,上市后合理价值7-8元。 (责任编辑:张雪琴) |