投资要点:

公司目前为漆包线、房地产双业并举,今后将逐步退出漆包线业务。公司于2002年度完成资产重组,目前形成漆包线、房地产双业并举的产业格局。为了剥离盈利较差资产及突出单一主业,公司预计将会在08年后逐步退出特种漆包线业务,专注发展房地产开发业务。

增发注入大股东地产项目有利于公司向房地产单一业务的战略转型。公司已完成定向增发注入大股东的京冠地产100%股权资产,京冠地产旗下拥有北京太阳星城E区“水星园”项目以及北京鑫阳房地产开发有限公司。公司此次增发购入资产,将增加公司土地储备,并将增强公司的长期可持续发展能力与核心竞争力,有利于进一步推动公司向房地产单一业务的战略转型。

公司发展战略为以北京为核心的中高档住宅地产开发商。公司目前房地产开发的市场定位为中高档住宅,产品的主要客户为中高收入阶层。公司未来的区域发展布局为以北京为中心,并向周边城市辐射开展业务,逐步发展成为国内房地产行业中有影响力的上市公司。受益于08年北京奥运会,北京房地产市场近年将会持续走强,公司的北京开发项目未来盈利前景将会看好。

公司08年后将进入项目结算高峰期。公司现有未开发项目建筑面积为262万平方米,目前开发项目大部分在北京,另外在桂林、衡阳、福州、南京、苏州等地均有开发项目,以上项目在07年、08年左右陆续进入结算期,而08年后公司将进入项目结算高峰期。

给予“强烈推荐”的投资评级,6-12个月目标价24.20元。预计公司2007年、2008年、2009年的摊薄每股收益分别为0.51元、1.21元、1.71元。公司08年后将集中发展房地产主业,并将进入结算高峰期,目前股价的动态市盈率处于较低水平。我们认为,公司股票未来6-12个月的目标价为24.20元,给予“强烈推荐”的投资评级。

公司基本情况

公司于2002年度完成资产重组,福州盈榕投资有限公司(后更名为福建丰榕投资有限公司)成为公司第一大股东;盈榕投资入主公司后逐步将公司做大做强,形成目前漆包线、房地产双业并举的产业格局。公司的实际控制人为信景国际(也是香港冠城集团)的控股股东――韩国龙先生。

公司未来将逐步退出漆包线业务

公司在资产重组前的主业为经营特种漆包线。我国作为生产和使用漆包线的大国,由于漆包线业务的原材料价格持续上涨以及国内漆包线行业生产能力急剧增长,市场竞争十分激烈,短期内供过于求的市场格局难以改变,漆包线行业的毛利率始终在较低水平徘徊。为了剥离盈利较差资产及突出单一主业,公司预计将会在08年后逐步退出特种漆包线业务,专注发展房地产开发业务。

增发注入房地产项目,做大做强房地产主业

公司增发注入大股东北京地产项目

公司2007年4月份顺利完成增发注入资产,主要是向特定对象Starlex(大股东为中国海淀集团,实际控制人为韩国龙先生)以非公开发行方式发行7,272万股流通A股股份,折算为35,996.4万元,作为购买Starlex持有的北京京冠房地产开发有限公司(简称“京冠地产”)100%股权的股票对价,京冠地产旗下拥有100%股权的太阳星城E区“水星园”项目以及80%股权的北京鑫阳房地产开发有限公司。

进一步推动公司向地产业务转型

公司向大股东发行股份购买资产,收购北京的房地产开发项目,能够有效消除同业竞争与关联交易,有利于保持上市公司业务的独立性,同时增加公司的土地储备,增强公司的长期可持续发展能力与核心竞争力。公司通过本次增发购入资产,京冠地产将为公司带来新的利润增长点,公司未来将进一步推动向房地产单一业务的战略转型。

增发注入的京冠地产公司情况

京冠地产公司为中国海淀的全资所属的外商独资房地产开发企业,公司从事太阳星城水星园以及广渠门项目的开发建设。

北京太阳星城水星园项目。项目占地面积44,581平方米,规划建筑面积184,170平方米,总投资8.4亿元,项目可售建筑面积中,住宅部分10.9万平方米,写字楼2.29万平方米,商业部分3,560平方米,车位400个。目前项目销售率达99%,预计总销售收入11.11亿元,目前已结转经营收入3.7亿元。

北京广渠门项目。该项目为广渠门外南街危改小区。项目位于北京广渠桥东南角,崇文区东二环辅路以东,广渠门外大街以南,广渠北四巷以西,崇文区界以北。距天安门5公里,距CBD核心区5公里,距首都机场30公里。该项目占地面积12.7万平方米,项目总建筑面积545,400平方米,其中地上407,020平方米(商品房建筑面积240,274平方米,回迁建筑面积166,746平方米)。项目预计投资总额约为20亿元;预计销售收入约为32亿元。该项目分为A、B、C、D四个区,其中C、D区主要为回迁安置小区。分两期开发,第一期开发总投资约15亿元,第二期开发总投资约5亿元。该项目预计于2007年初开工建设,预计于2007年7月底开始预售,于2010年末基本完成销售。

公司在北京开发的大盘项目――太阳星城项目

公司目前开发体量最大的楼盘项目是北京太阳星城,该项目位于北京市区东北部、居北京东北三环与四环之间、距天安门6公里,临京顺路、机场高速路,是北京2008年奥运工程配套的重要绿化隔离带项目,为北京CBD地区建设配套提供高品质住宅服务。该项目规划总占地面积295.18公顷,其中绿化隔离带达到158.64公顷,居住用地约72.15公顷,分为A、B、C、D、E、F、G七个组团。项目总投资约人民币120亿元,规划建筑面积220万平方米,其中住宅建筑面积150万平方米,计划分三期开发,于2010年前全部完成。增发完成后,公司正在开发的有B、C、F、E组团。

从结算进度来看,预计项目F、E组团07年、08年将完成竣工结算。C组团08年进入结算期,而B组团07年可进入项目结算期。预计项目销售均价在8000-10000元/平方米左右。受益于08年北京奥运会,北京房地产市场近年将会持续走强,公司在北京开发项目未来盈利前景将会看好。

公司发展战略为以北京为核心的中高档住宅地产开发商

完成此次定向增发后,公司明确了未来的发展战略,即致力发展成为一家专门从事大盘中高档住宅开发的房地产上市公司。公司目前房地产开发的市场定位为中高档住宅,开发经营理念为“优质低价、绿色环保”,产品的主要客户为中高收入阶层。公司预计在2008年后完成区域发展布局,即以北京为中心,并向周边城市辐射开展业务,逐步发展成为国内房地产行业中有影响力的上市公司。表1为公司现有开发项目及未来3年的结算情况。可以看出,公司现有未开发项目建筑面积为262万平方米,目前公司除了在北京的开发项目外,在桂林、衡阳、福州、南京、苏州等地均有开发项目,以上项目在07年、08年左右陆续进入结算期,而08年后公司将进入结算高峰期。

公司的财务预测

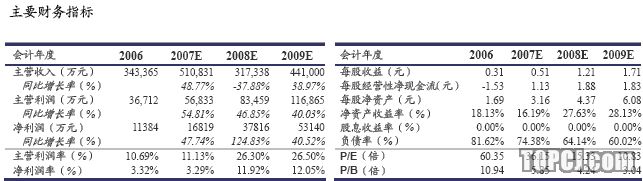

根据我们对公司未来3年的财务预测,公司在2007年、2008年、2009年净利润同比增长率为67%、135%、41%,2007年、2008年、2009年的摊薄每股收益分别为0.51元、1.21元、1.71元。

公司股票的估值分析

公司股票相对估值处于行业较低水平。按照目前公司股价计算,公司2007年、2008年、2009年的动态市盈率分别为36.15、15.33、10.84倍。与其他可比地产上市公司相比,公司以08年后计算的动态市盈率处于行业较低水平。

绝对估值相对目前股价被明显低估。我们采用RNAV方法对公司现有项目储备进行重估后的每股净资产重估值为8.10元。由于在计算公司净资产重估值时的假设条件较多,RNAV方法给出的是公司真实价值的估计值。对于动态市盈率法与RNVA法两种估值方法,我们认为,对于持续经营的房地产公司采用动态市盈率法估值更为合理。因此,公司宜采用动态市盈率法对公司股价进行合理估值。

投资结论:给予“强烈推荐”投资评级,6-12个月目标价24.20元.

综合研判公司的基本面,公司在08年后将集中发展房地产主业,并将进入结算高峰期,从而推动业绩快速增长,目前股价的动态市盈率处于较低水平。我们认为,公司股票未来6-12个月的目标价为24.20元,给予“强烈推荐”的投资评级。

作者:任壮 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)