在出口退税率下调、人民币升值、原材料及人工成本上升、国外限制等因素影响下,我国印染布产量增速已经呈现下滑趋势;但增速的下滑必然会推进印染产品档次向中高端方向发展,对助剂行业需求增长有利,目前印染行业快速的投资增长已经表明该行业产业升级在逐步推进。

2007年初,传化集团收购了国内主要的活性染料生产企业之一——泰兴锦鸡染料45%的股权,成功介入活性染料领域,实现染(料)助(剂)一体化,这必然对未来公司助剂及活性染料发展有利。目前染料行业正在进行的环保行动也有利于传化集团利用自己的资本实力迅速做大染料行业。

公司新建2万吨功能型整理剂预期即将投产,下半年有望为公司贡献利润。

2008年我国新税法即将实施,公司名义所得税税率将会由目前33%降低到25%。同时公司是国家级高新技术企业(根据新税法,国家需要重点扶持的高新技术企业无论是否注册在国家高新技术产业开发区内,均可以申请15%的优惠税率),因此公司2008年所得税税率还有进一步降低到15%的可能性。如果按照15%的税率计算公司2008、2009年EPS分别为1.258和1.556元。

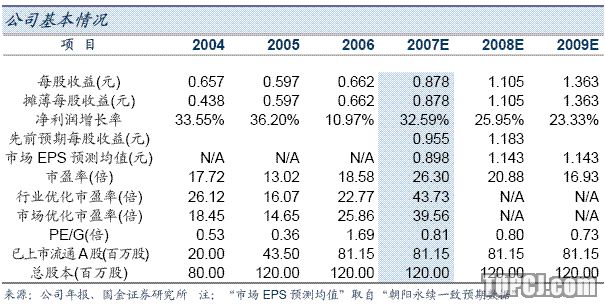

预期2007~2009年公司净利润分别为105.3、132.7和157.9百万元,分别同比增长32.6%、25.9%和23.3%,EPS分别为0.878、1.105和1.363元。

目前公司2007~2009年动态市盈率分别为26.3、20.88和16.93倍,在行业及板块中相对估值水平较低,而未来依然可以保持稳定增长,我们继续维持“买入”投资评级。

下游印染行业逐步进入转型期,助剂行业前景看好印染行业进入“重质轻量”时代在出口退税率下调、人民币升值、原材料及人工成本上升、国外限制不断等因素影响下,我国印染布产量增速已经呈现下滑趋势,预期未来增速还会逐步下滑;印染产品档次将会向中高端方向发展,对助剂行业需求增长有利。

印染布产量增速呈现下滑趋势:2006年规模以上印染布产量430.30亿米,同比增长18.82%,增速较2003~2005年出现了下滑,但依然保持快速增长势头。由于基数提高以及出口退税率下调、人民币升值、原材料及人工成本上升、国外限制不断等因素影响,预期未来印染行业还会呈现增速逐步下滑的趋势,但由于国内需求增长以及国内企业竞争优势明显,未来我国印染布产量还可以保持快速增长。

印染行业销售利润率出现回升:根据国家统计局统计,2006年规模以上印染企业销售利润率为3.34%,同比增加0.26%,创历史新高。

印染行业投资快速增长,推动行业增长方式逐步转型..近两年来印染行业投资保持快速增长势头,2006年我国印染行业实际完成投资92.68亿元,同比增加30.86%。新增投资主要以引进先进设备、改良生产装备为主,目的是提高产品质量和提升产品档次。

我们认为随着印染行业设备及工艺更新提高,在行业产量增速下滑必将推动印染行业产品向附加值提升方向逐步转变。

印染产品的升级换代也必然促进纺织印染助剂消费,尤其是规模企业生产的优质助剂的消费会获益。

实现染料-助剂一体化对稳定客户及市场开拓有利传化集团介入活性染料领域,染助一体化有利于双方市场拓展..传化集团控制了泰兴锦鸡染料化工公司45%的股权,后者是国内主要的活性染料生产企业之一。

染助一体化对两种业务发展均有利:首先由于染料和印染助剂面对的是同一下游客户,因此销售网络可以共享,有利于提升双方的市场份额;同时,染助一体化也有利于公司对下游客户的服务,客户在使用染料和助剂过程中出现问题公司可以快速解决。

目前国内真正大规模实现染助一体化的企业只有传化集团,这种模式对传化股份未来做大做强提供了强有力的支撑。

“减排”有利于优势企业发展壮大..我国政府目前正在大力推进“节能减排”工作,由于染料生产污染问题比较严重,因此也必将成为政府治理的重点。

近期部分小型染料生产企业因为排放不达标等问题停产,一部分大企业也因为减排而限产,目前国内部分染料价格出现接近50%的产品价格涨幅。

环保整理力度加大必将会推动染料行业的整合,未来我国染料产能必将更加集中。泰兴锦鸡染料目前是国内主要的活性染料生产商之一,其做大做强对公司染料助剂产品销售也会带来一定的促进作用。

2万吨功能型整理剂即将投产,未来依然可以保持稳定增长..2007年第一季度公司业绩不佳,一方面是因为当期实际所得税税率(32.1%)高于06年同期的26.2%,另一方面暖冬也影响部分下游需求(冬季是印染助剂的消费旺季)。

公司目前正在进行建设建成2万吨功能型整理剂,预期近期即将投产,下半年有望为公司贡献利润。

08年公司所得税税率有望明显降低..06、07年公司所得税实际税率略有提升:2006年、2007年第一季度公司实际所得税税率分别为28.9%和32.1%,由此导致公司净利润增幅远远落后利润总额增幅。

2008年我国新税法即将实施,公司名义所得税税率将会降低到25%。

另外根据新税法,国家需要重点扶持的高新技术企业(取消了国家高新技术产业开发区内的限制)可以按15%的税率征收企业所得税,公司是国家级高新技术企业,因此公司2008年所得税税率还有进一步降低到15%的可能性。如果按照15%的税率计算公司2008、2009年EPS分别为1.258和1.556元。

维持买入评级..由于子公司优惠税率降低等因素,我们调高了公司2007年实际税率,对2007年业绩进行了调整:预期2007~2009年公司净利润分别为105.3、132.7和157.9百万元,同比增长分别为32.6%、25.9%和23.3%,EPS分别为0.878、1.105和1.363元。

目前公司2007~2009年动态市盈率分别为26.3、20.88和16.93倍,在行业及板块中相对估值水平较低,而未来依然可以保持稳定增长,我们继续维持“买入”投资评级。

作者:蔡目荣 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)