投资要点

近十年价值增长史。中兴通讯自1997年11月18日上市,截至2007年6月11日,其复权每股价格增长到11.53倍,而同期上证指数仅增长到3.38倍,高出市场平均水平3.41倍。从年复合增长率角度看上证指数年度复合增长率为13.7%,中兴通讯复权每股价格年复合增长率为29.3%。

成长性的最佳诠释。从历史看,中兴通讯的资本市场成长史差不多是一个十年十二倍的故事,其上市以来的年均复合增长率已经略超过巴菲特的长期投资年均复合增长率,无疑是上市公司成长性的最佳诠释案例之一。

如何看待公司的周期性?其一:中兴通讯体现出来的周期性是成长期中的周期性,是公司收入利润膨胀期的短暂回调,从长期看,增长是主潮流,因周期而带来的调整只是成长期中的暂时回调。其二:我们看好未来三年通信设备行业的景气度,从周期投资逻辑看,当前正是公司的买点。

如何看待公司估值?当公司处于利润低谷的时候,其估值较高,当公司进入新利润增长周期时,将通过利润增长逐步消化估值压力。由于2006年净利润下滑32%,使其静态估值较高。当前较高的PE将通过未来公司业绩增长而消化,从动态估值的角度看,公司的估值还有相当提升空间。

国内国外双轮驱动,经营形势全面向好。在以印度为代表的良好的国际市场前景,及TD为代表的极好的国内市场增长机遇之下,公司主要业务线经营形势全面向好,我们看好公司未来三年的收入及利润的高速增长。

维持“买入”的投资评级。维持未来一年之内80元目标价格。目标价格对应2008年、2009年的PE为36倍、27倍,对应未扣除股权激励成本前的PE为32倍、25倍。从PEG估值角度看,未来三年净利润复合增长率为54%,目标价格对应2007年扣除股权激励成本前EPS的PEG为0.9倍。

成长性的最佳诠释

上市公司成长性的最佳诠释无疑是其每股价格的不断上扬和总体市值的不断增长。

中兴通讯自1997年11月18日上市,截至2007年6月11日,其复权每股价格增长到11.53倍,而同期上证指数仅增长到3.38倍,高出市场平均水平3.41倍。从年复合增长率角度看上证指数年度复合增长率为13.7%,中兴通讯每股价格年复合增长率为29.3%。

从历史看,中兴通讯的资本市场成长史差不多是一个十年十二倍的故事,其上市以来的年均复合增长率已经略超过巴菲特的长期投资年均复合增长率,无疑是上市公司成长性的最佳诠释案例之一。

从中兴华为的成长历史看,世界级的大通讯设备类企业将在未来中国产生,这将成为不争的事实。中国低人力成本为核心的制造优势,在智力密集型的领域将同样取得绝对的竞争优势,并获得成功。投资中兴通讯的精髓正在于分享未来中国世界级的大通讯设备企业崛起之价值增长过程。

业绩与股价齐步上扬

多年的高速发展小公司成长为大公司

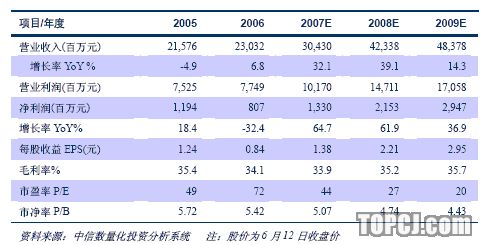

中兴通讯营业收入从1994年的1.97亿元增长到2006年的230亿元,净利润从1994年的八千万增长到2006年的8.07亿元,十二年间收入的复合增长率为49%,净利润的复合增长率为21%。

从公司收入和利润的增长周期看,1999年、2002年、2006年是公司的三个低谷,1999年利润下滑33%的低谷之后是连续二年60%以上的增长率,2006年公司的利润下滑幅度几乎同1999年,而2007~2008年的利润增长幅度又将何如呢?

我们预计如同1999年低谷之后的增长,2007、2008年公司的净利润增长幅度也将在60%以上。2005~2006年二年的产品结构调整期,已经为新的成长历程打下了基础。

业绩增长体现为公司市场价值的增长

我们比较了1998年来公司的年度股价上涨幅度和公司年度净利润增长率之间的关系,我们发现除了2001年和2006年二个特殊市场背景下的奇异点外(2001年净利润增长而股价下跌,2006年净利润下降而股价上涨),公司的年度股价上涨幅度正相关于公司的利润涨幅。在2003、2004年二个年度,在大市不好的背景下,公司的股价表现可谓优秀。

可以肯定地说中兴通讯未来三年业绩的高速增长定将体现为股价的快速上扬。

如何看待周期性

一些投资者认为中兴通讯是周期性的公司,无法享受长期增长溢价,我们认为这种看法是片面的。简单循环的周期类公司和成长历程中的暂时回调而形成周期性的公司,估值是有根本性差异的。

其一、不同周期性行业及周期中的不同阶段是有不同的估值的,中兴通讯体现出来的周期性是成长期中的周期性,是公司收入利润膨胀期的短暂回调,从长期看,我们认为增长是主潮流,因周期而带来的调整只是成长期中的暂时回调。我们从上文中公司的收入和利润增长曲线中很容易的看出这一历史特征。我们认为公司的成长性要远大于周期性,因而如果以简单周期性的公司估值去给中心通讯估值无疑是错误的。

其二、我们看好未来三年通信设备行业的投资增长率,及通信设备行业的景气度,从周期投资逻辑看,当前正是公司的买点,因为,无疑2006年的利润增长率是未来三年中的最低点,2007年步入恢复历程。

未来几年将是电信3G投资逐步步入高峰的时期,其以TD-SCDMA为先导序幕,我们估计未来3G的资本支出序列如下:

我国未来几年将是3G运营商投资高峰期,我们预计2007~2009年国内电信投资增长率在15%以上。

当然或许有些投资者会问那么三年及更长时间之后的业绩及增长如何看?我们认为高科技行业推动下的新产品、新需求将是不断产生与更替的,公司的产品结构的新变化将迎来新的增长动力。作为方向性判断,我们坚信中兴通讯将成为世界级的大通讯设备企业,其长周期的业绩与价值增长是有坚实基础和依托的。

如何看待公司估值

历史估值体系定位

一些投资者认为中兴通讯当期的估值已经偏高,尤其是以2006及2007年的PE看。我们认为合适地评估公司的估值,应当分清不同公司的利润增长率背景,以及其后公司的收入利润增长能力。当公司处于利润低谷的时候,其估值无疑是偏高的,当公司进入新利润增长周期时,将通过利润增长逐步消化估值压力。

中兴通讯1999年利润下滑33%时候,当期PE估值为46.8倍,其后通过利润增长,在股价逐步推升的同时,估值也逐步回归。比如1999年高当期PE通过2000、2001年二年的盈利增长,其2001年当期PE已经下降到22.9倍。2006年净利润下滑32%,其估值也恰巧回到1999年当期的估值,我们相信未来的利润增长将以相似的方式消化估值压力。

我们认为公司当前偏高的静态估值将通过未来公司的业绩增长而消化,从动态市盈率的角度看,公司当前的估值并不高。

国际估值体系定位

我们比较了国际上大的通讯设备业公司的PE估值体系,如果扣除MOTOROLA公司2007年的高预期PE,那么其平均水平为21倍。

由于公司规模、成长性、所处利润周期及市场背景的不同,简单的用国际估值体系来算中兴通讯A股的估值是不妥的。比如MOTOROLA2007年的预期PE就达到51倍,但其2008年的预期PE将降低到19倍。

中兴通讯6月11日的价格为60.34元,我们预期2007、2008年未扣除股权激励成本前公司的EPS为1.68、2.51元,对应预期的PE为36、24倍。以2008年的预期PE及公司未来三年52%的复合增长率,我们认为公司的估值定位还有相当的增长空间。即使以国际的估值体系看,考虑到中兴通讯显然更好的成长背景,中兴通讯的估值体系还有相当的提升空间。

净利润率低是公司市值低、静态PE高的重要原因

上表列出了国际大通讯设备公司的净利润率水平,CISCO为19.6%、NOKIA为10.5%,ERICSSON为14.8%,都远高于中兴通讯的净利润水平。中兴通讯2006年的净利润率创下了新低,仅为3.5%。

从各设备制造商08年预测销售计算得出的市销率来看,中兴通讯的市销率在1.3左右,而国际同行均在1.6以上。净利润率低是公司市值与销售收入比偏低,静态PE却较高的重要原因。

从未来发展趋势看,公司在国际销售网络逐步建设完成、研发队伍逐步完备的情况下,三项费用率下降将是必然趋势,公司的净利润率水平将逐步提升,当前的总市值低与静态PE高的估值窘境将逐步改善。

一些其他问题

一些其他问题比如如何看待公司的国际业务合同执行率、盈利水平,如何看到公司的管理效率等,我们的看法如下:

我们认为如同产品生产类公司总有其次品率,银行放贷无论如何谨慎总有其坏帐率一样,中兴通讯无疑存在许多问题,这些问题归根到底体现在额外的成本及费用上,我们需要探求的并不是以上问题的绝对情况,我们当关注的是问题的趋势演变。如果问题的趋势演变在向好,问题导致公司产生的额外成本率、费用率在下降,那么投资者担忧的这些问题就将不是问题。我们认为这些趋势性的向好是无疑的。

一些投资者担忧公司的现金流状况。如果企业不会因现金流破产,那么对现金流的取向存在不同的投资偏好。对于合同订单制企业,合同签约到执行完毕需要长周期的企业来说,当期发货额超过当期收入很多,这是业务高速成长期长周期合同业务企业的特征,这导致的现金流短缺是正常的,也正是其高成长的体现,如果现金流非常好,那么投资者当怀疑其成长性了。投资者当关注的是已经执行合同的现金流状况,而不是公司整体的现金流状况。

双轮驱动下的业绩增长

其一、国际业务的成长性驱动

中兴通讯在实力逐步崛起的过程中,国际业务的快速增长成为其业绩增长的长期保障。中兴通讯国际业务增长除了亚太、印度、非洲等地区行业投资需求的高增长外,中国经济实力增强而带来的良好的国际经贸形势也是其国际业务增长的潜在推动力。

其二、国内业务成长性驱动

公司已公告其与中国移动23.7亿元TD-SCDMA采购合同,打开了未来TD-SCDMA之业务空间。在GSM系统设备领域,公司的签单情况预计也将有明显增长。在2007年中国移动预期的350亿元设备的采购额中,我们估计中兴通讯的市场份额有望从以前的1~2%提升到6~7%。在中国联通的GSM设备采购中,其市场份额也有望提升到15%左右。

中兴通讯面临着非常好的国内业务增长形势,我们预期未来将进入国内电信投资的新一轮高峰,未来三年的景气周期是值得看好的,未来公司国内业务的高速增长率同样值得期待。

公司经营形势全面向好,在人员扩张八千多人的背景下,依旧满负荷运转。

公司的采购额、合同额、当期发货额均创历史同期新高,我们看好公司未来三年收入和利润的高速增长。

维持“买入”的投资评级

维持公司买入的投资评级,以及未来一年之内80元的目标价格。目标价格对应2008年、2009年的PE为36倍、27倍,对应未扣除股权激励成本前的PE为32倍、25倍。

我们认为中兴通讯的基本投资方式为长期持有,分享公司的长期价值成长,历史回顾显示其上市近10年来,公司的年度复合增长率近30%,这是非常高的长期复合增长率。

我们对中兴通讯的推荐逻辑除了坚信其长期价值增长外,当前经营形势的全面向好是短期推荐点的核心因素。公司面临着以印度为代表的良好的国际市场机遇,以及以TD-SCDMA为代表的非常好的国内市场增长机遇,我们认为公司未来三年收入及利润的高增长将给投资者带来丰厚的即期回报。

盈利预测

中兴通讯公告的与中国移动的合同虽然低于市场及我们的最初预期,但基本在进一步获得更多的信息后的市场及我们之预期范围内,所以我们基本维持中兴通讯未来三年的盈利预测。

预计2007~2009年公司的收入增长率为64%、61%、34%,对应EPS分别为1.38元、2.21元、2.95元。

作者:张兵 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)