“十一五”期间,我国经济的增长模式仍将依赖庞大的固定资产规模拉动,持续的高投资给工程机械行业带来了不同于以往的周期性,行业将步入具有稳定特性的黄金发展期。

公司是装载机行业的龙头,是挖掘机行业的新秀。

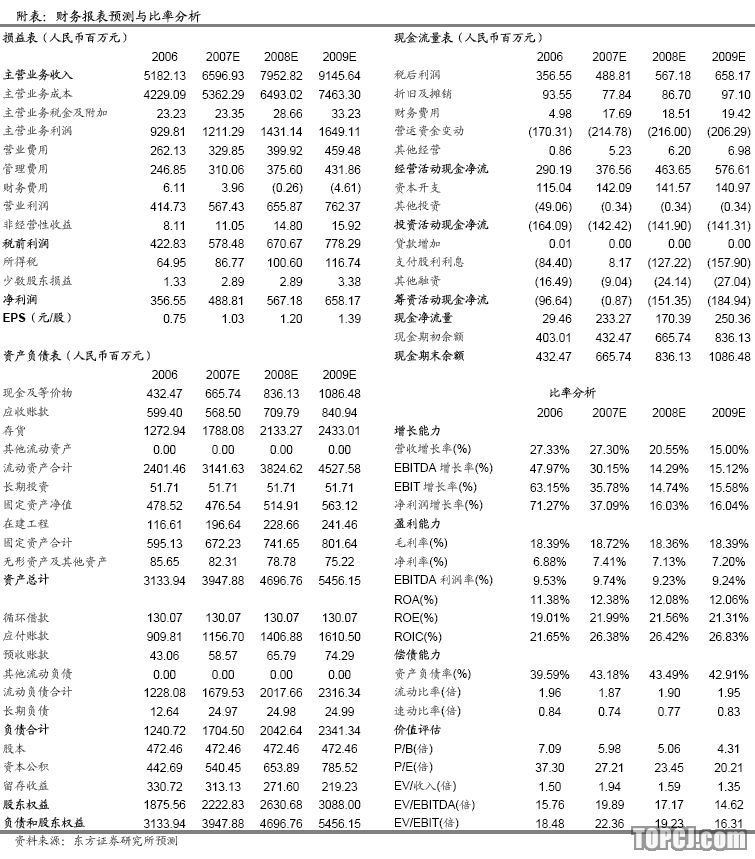

装载机的品牌效应和挖掘机的迅速崛起是公司业绩增长的主要驱动因素,加之出口的持续增长,预计“十一五”期间公司净利润的复合增长率有望达到20.82%。

装载机是公司的主导产品,目前国内市场占有率19%,处于行业领先的龙头地位。品牌效应和市场开拓的不断突破,公司的装载机业务一直以高于行业平均水平的速度在增长,预计“十一五”期间的年均增速将达到15%以上;

在国际品牌垄断中国市场的行业背景下,公司的挖掘机是我国民族品牌的一面旗帜,增长十分迅速。目前销售已经上千台,市场占有率3.2%,品牌认知度逐渐提高,规划到2010年达到3000台的销售规模。在市场份额不断提升的拉动下,公司的装载机业务将会表现出较强的抗周期性,而持续保持高增长态势,并将成为公司业绩增长的一大主要驱动因素。

公司的压路机业务在经历了两年修正之后,2006年开始步入高增长轨道,预计这种趋势将会延续到“十一五”末。这主要是受惠于我国路面机械整体水平的提升所带来的替代进口效应,以及公司产品升级换代的拉动。

催化剂:

股权激励的实施;

公司挖掘机业务市场份额的进一步拓展。

风险因素:

宏观调控导致工程机械行业波动的不确定性;

行业内产能过度扩张所带来的价格竞争风险。

鉴于公司行业龙头所体现出来的较强抗周期性,我们给予公司1.2倍PEG和24.98倍PE的估值水平,对应2008年预测EPS的合理股价为29.98元,公司目前股价存在低估,投资评级增持。

作者:周凤武 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)