核心观点

1、安泰科技的现有业务中的超硬、难熔材料、高速工具钢以及生物医用材料等项目前景比较看好。公司通过本次募集资金投入金刚石工具和难溶材料项目,将加快这些业务的发展,使得公司现有业务能够获得稳定增长。

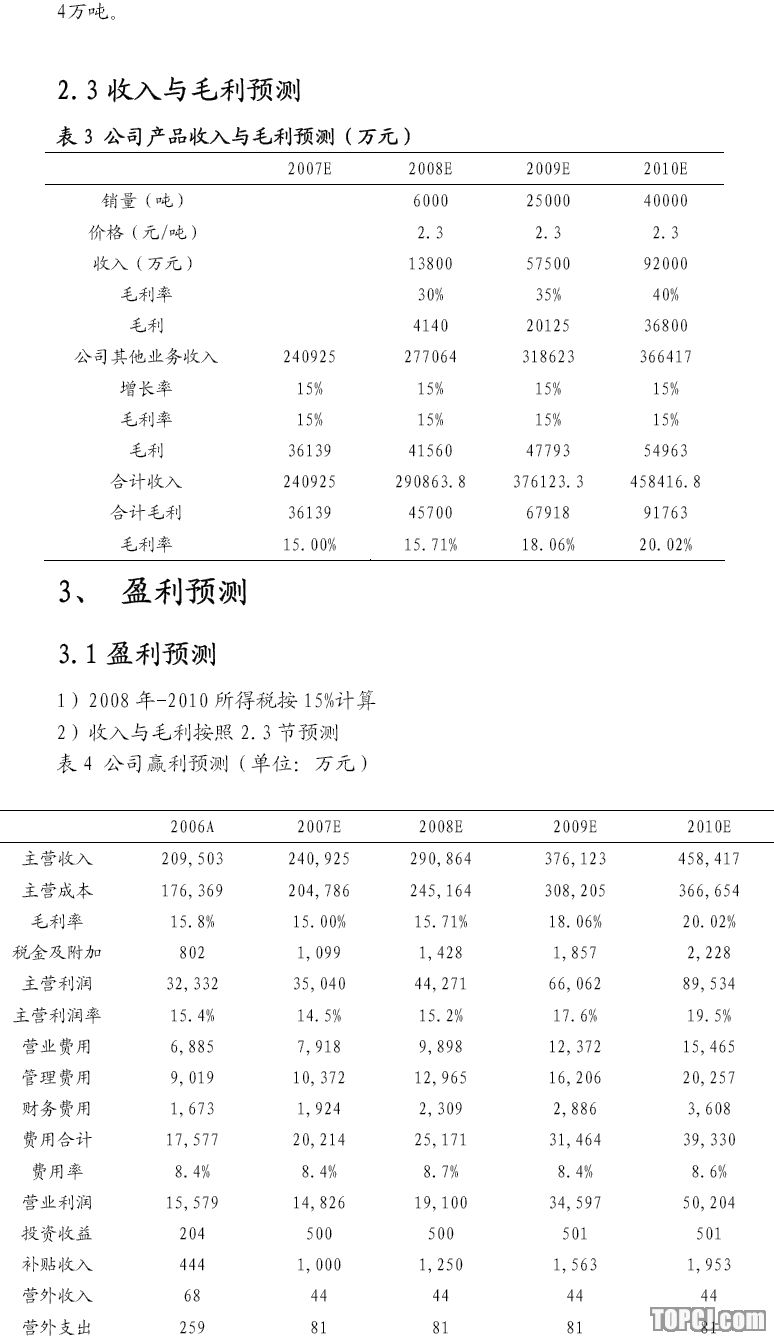

2、公司未来成长性来自两个方面:一是原有项目的扩产;二是非晶带材2008-2010年投产。

3、根据公司扩产计划,我们假设2007-2010年收入按照15%速度增长。我们按照公司投产计划假设非晶带材2008、2009、2010产量6000吨、2.5万吨、4万吨。

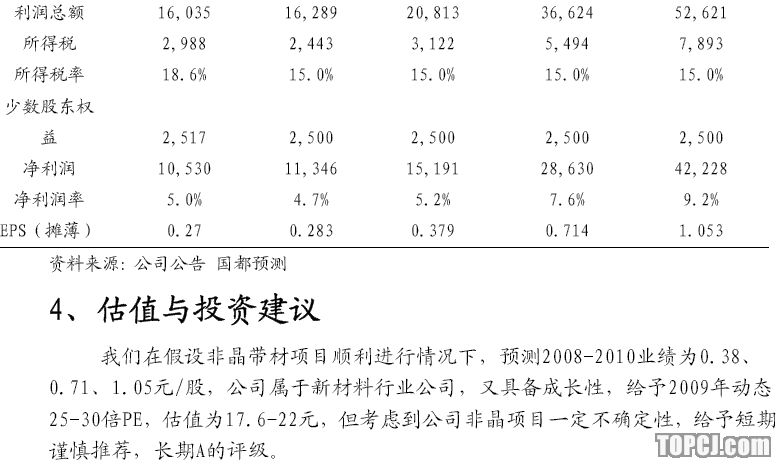

4、我们在假设非晶带材项目顺利进行情况下,预测2008-2010业绩为0.38、0.71、1.05元/股,公司属于新材料行业公司,又具备成长性,给予2009年动态25-30倍PE,估值为17.6-22元,但考虑到公司非晶项目一定不确定性,给予短期谨慎推荐,长期A的评级。

5、投资风险是非晶带材项目不能按照假设顺利达产以及毛利率达不到预测值。

作者:段振军 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)