肉制品行业发展空间巨大,整合乃是大势所趋

07年屠宰及肉制品加工业规模以上企业收入增长21%,利润总额增长39%,未来肉类行业仍将保持快速增长。行业发展的趋势和政策导向将加强行业集中和促进肉制品转化,逐步形成寡头垄断的行业态势。

我们认为双汇有动机也有实力对行业进行整合,促进资源集中。

公司业务稳定增长

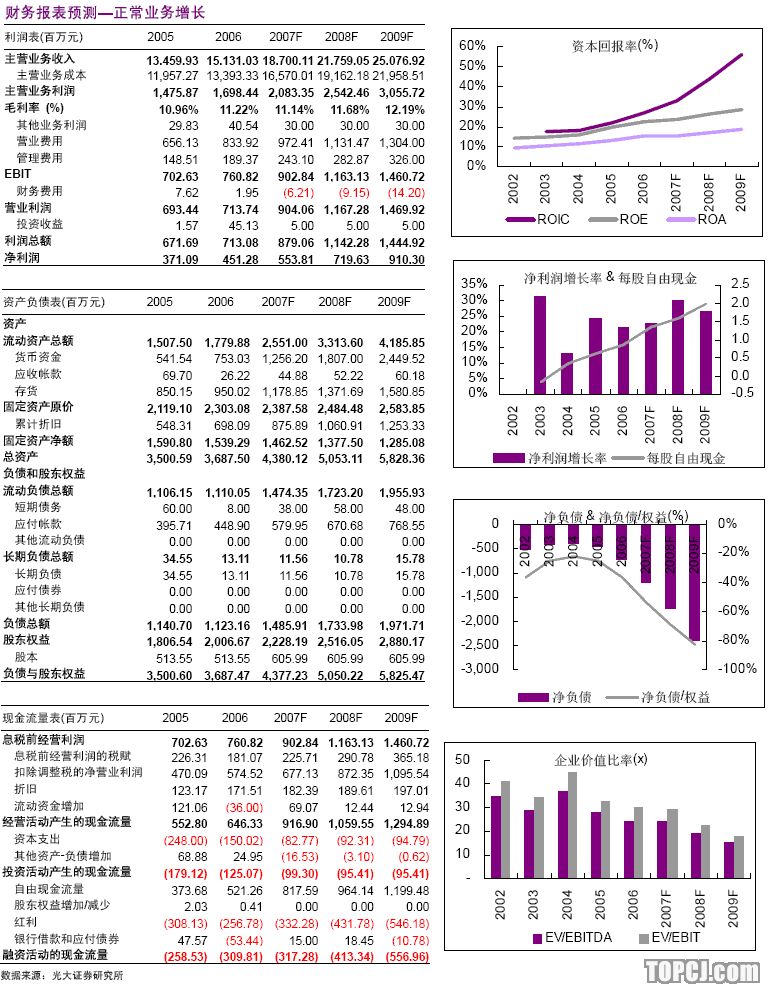

预计公司的主营利润和净利润仍能以每年20%以上的速度增长。公司高温肉属于比较成熟的产品,预计维持13%左右的增长率和15%左右的毛利率;低温肉和中温肉具有较高附加值,预计将以每年30%左右增速快速发展,而且中温肉对冷链的要求低,具有较大的市场空间;冷却肉未来发展将首先在冷链发达的大中城市获得市场,利润增长来源于屠宰点的增加和头均利润的提高,预计未来毛利率稳步提高,利润增长在20%以上。

双汇发展的股权管理理顺之后,关联交易的解决有望

双汇集团股权转让之后,股权关系理顺,我们预计集团与股份公司之间的关联交易解决有望,能够改善公司主业的毛利率和利润。假设公司在2008年解决关联交易,保守预计可增加公司EPS0.21元。

目前股价构成安全底限,未来仍有较大上升空间

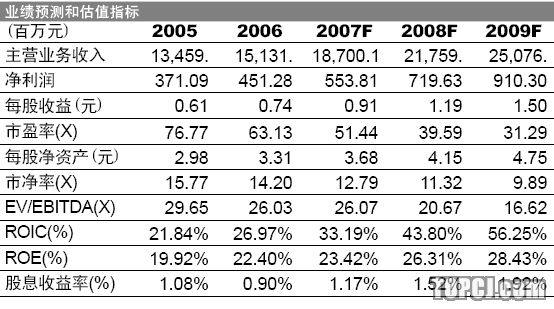

我们对公司07-09年的EPS预测为0.91元、1.19元和1.50元,以8月8日的收盘价计算,其动态市盈率分别为51.4、39.6倍和31.3倍,以08年45倍,09年40倍PE计算,公司的股价还有20%~35%的增长空间。公司目前的股价比较安全,考虑到业务增长和关联交易改善的乘数效应,未来股价有更大上升空间,投资建议为“买入”。

风险分析

若猪价过分高企,将给公司成本带来较大压力;;罗特克斯入主双汇之后,能否继续保持管理层和经营的稳定,将是公司管理方面的风险。

投资要件

关键假设

1、我们对公司业务正常增长进行预测。假设07年高低温肉销量达到88万吨;高温肉毛利维持15%不变;低温肉毛利率11%,生鲜肉毛利率为6.6%。

2、在业务改善方面,我们假设股份公司未来解决关联交易能够进一步改善公司盈利能力;假设股份公司收入中代销集团高低温肉比例皆为30%。

我们突出的观点

目前的肉类行业分散化严重,未来行业整合势在必行,加强集中度,提高生产效率和实现规模经济将是行业发展趋势。未来我国肉类行业必然能够出现3-4家在行业中居于寡头地位的领头企业,并产生进入世界500强的龙头企业。双汇以其行业第一的综合实力,将在行业大发展中获得巨大上升空间。

在罗特克斯入主双汇发展之后,公司股权明晰,与集团的关联交易解决有望,有助于改善公司业务盈利能力,提高毛利率和净利率;另外,若股份公司能够进一步整合集团的屠宰业务将有利于产业链整合、发挥规模经济优势。

估值和目标价格

在不考虑解决关联交易和资产收购的情况下,我们认为公司业务维持快速增长。07-09年的EPS预测为0.91元、1.19元和1.50元,以8月8日的收盘价计算,其动态市盈率分别为51.4、39.6倍和31.3倍,以08年45倍,09年40倍PE计算,公司的股价还有20%~35%的增长空间。

假设如果股份公司解决关联交易,能够给公司增加EPS0.21元;头均利润提高5元/头,增加EPS0.06元。二者共给公司增加EPS0.27元。假设公司2008年解决关联交易和头均利润,则08年EPS可达到1.46元,以8月8日收盘价计算,其08年动态PE为32倍。

我们对公司的投资评级为“买入”。

股价上涨的催化因素股价的上涨主要来自于业绩增长,低温肉和生鲜肉将继续快速增长。如果公司解决与集团的关联交易和收购集团资产将更有助于增强盈利能力。

投资风险

若生猪价格继续波动和高企,将给公司控制成本带来一定难度,影响毛利;罗特克斯入主双汇之后,能否继续保持管理层和经营的稳定,仍有待观察。

作者:彭丹雪 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)