报告摘要:

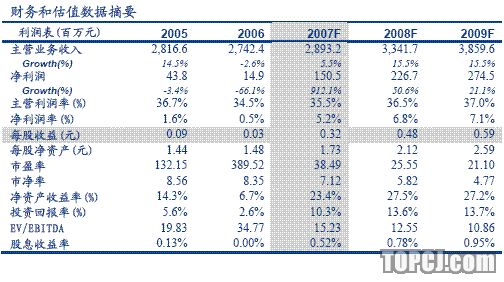

目标价16.8元,“买入-A”的首次评级。前期我们对公司进行了实地调研,认为公司经过资产重组、内部资源整合后,基本面得到大的改善,预期公司07、08年每股收益分别为0.32元、0.48元,参考综合性药企08年平均动态PE35倍计算,公司12月内的合理价值为16.8元,给予“买入-A”的首次评级。

过亿产品最多的综合性药企。公司战略明确,已形成抗生素、OTC和合资三大板块,有8个产品销售额过亿元,包括复方丹参片、板蓝根、一力咳特灵、阿跏酚散、脂肪乳、清开灵系列、头孢曲松系列和阿莫西林系列,未来头孢硫脒、口炎清系列预期将成为新的上亿品种。

抗生素板块未来将出现较大增长。公司拥有“抗之霸”品牌,其中专利产品头孢硫脒06年销售7000多万元,五年销售量增长近5倍;原研产品头孢克肟、独家剂型的头孢丙烯分散片,在产品定价上有显著优势。未来公司将进一步聚焦抗生素板块,加大科研及扩产改造,预期抗生素板块08年将出现较大增长。

中药合资企业发展前景广阔。08年预期白云山和记黄埔中药公司销售将有20%-30%的增长,其中板蓝根和复方丹参片预期达到2亿元、2.5-3亿元销售收入。07年公司开始重点推广口炎清系列,预期该产品07年销售将翻番至5000万元,两年内有望成为过亿元品种。而合资公司的“白云山凉茶”南非基地项目,将拓展非洲饮料市场,有进一步的增长潜力。

侨光百特合资公司发展前景明朗。合资公司引入百特资金,重点发展非PVC双腔软袋中/长链脂肪乳注射液,同时能借助百特优势,拓展产品链,并获得百特原有的亚太、拉美市场,2010年合资公司在广州科学城将新建符合欧洲GMP标准的新厂房,主要生产和开拓肠外营养产品市场,未来发展前景明朗。

08年OTC板块将呈恢复性增长。07年公司OTC板块略有下滑,主要因白云山光华药业的小柴胡受招标影响销售下滑,07年销售收入预计为7000万元。公司在招标方面将积极采取措施,并积极拓展省外市场,预期08年该产品会有恢复性增长。“中华老字号”的广州白云山何济公制药公司的外用药OTC销售07、08年预计将有不错的表现,标志着公司外用药产业已初具规模。

完善的销售网络。公司拥有非常成熟的全国销售网络,而考虑节约人工,在册受薪销售人员仅有300-400人,而以提成为主的非在册销售人员约4000人,具备非常强的销售和推广能力。

减轻历史负担将提高公司盈利能力。公司将积极采取措施减轻债务负担,每年将节约5000万元财务费用;另新会计准则实施,将减少5000万元的公司重组产生的股权投资差额摊销和商标使用权摊销,这均将减少对公司业绩的侵蚀。

土地及股权资产提高公司估值的安全边际。公司在广州市区及白云山周边拥有1300亩土地资产,另拥有广州药业1.50%股权投资资产,潜在收益将显著提高公司估值的安全边际。

作者:洪露 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)