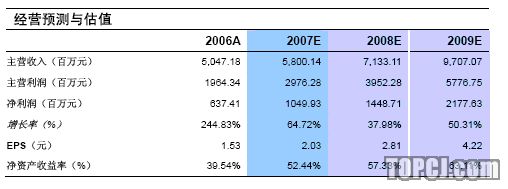

预计07-08年锌供求基本平衡或小幅过剩,09年重趋紧张。西方关闭矿山的重启和中国冶炼产能的扩张构成中短期的主要供应增量,在缺乏新增矿山和国内30%落后冶炼产能面临淘汰的前提下,这种供应增长将不具持续性;而在需求方面,我们始终保持乐观。

对锌价表现,我们的基本判断是短期偏软、中期平稳、长期看好。预计07-08年锌价将更多表现为对其他基本金属的追随走势,除供求关系外,弱势美元始终是基本金属价格的良好支撑因素。铅金属中短期强劲的基本面,成为铅锌类公司有益的利润补充。预计09年以后,锌的基本面将恢复强劲。

在兰坪铅锌矿的成功,显示公司较强的资源获取能力和对资源价值的前瞻性,我们有理由对公司的资源拓展前景乐观。“增发”实施后,控股权威胁解除,股东利益趋于一致,大股东将在这方面表现出更大的积极性。

兰坪锌冶炼二期的进度存在不确定性,或慢于我们前期的估计,谨慎起见我们将投产期推迟到2008年末,如提前投产将是公司创造的惊喜。

铅价的大幅上涨和市场可比公司P/B水平的明显提高,导致公司内在合理价值的提升。更新后公司的内在合理价值应为92.88元/股,维持“增持”评级。

根据07中报,公司净资产16.85亿元,加上增发现金注入14.69亿元,合计净资产31.54亿元;扣除按51%权益计算的、与铅锌资源直接相关的未摊销采矿权和土地使用权合计为2.28亿元;因此,除资源外其它的净资产为29.26,按5.16亿的新股本计算,每股为5.67元。

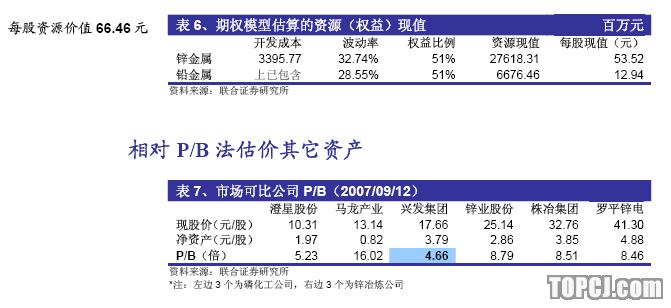

谨慎原则下,采用可比公司中目前最低的P/B值4.66倍进行估算,则资源外其它资产的内在合理价值为26.42元/股

内在合理价值及投资评级

公司的内在合理价值=资源现值+其它资产价值=92.88元/股

维持“增持”评级。

或有风险提示

铅锌资源价值对市场锌价和铅价表现较强的敏感性。如铅锌价格的大幅下跌,将明显降低实物看涨期权的价值。

为了较为准确地反映我们的预期,在价格假设方面,我们惯用的、预留较大安全边际的做法在这里有所改变,意味着在此基础上的预测结果的抗风险能力有所降低。

作者:叶洮 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)