公司业绩连续3个季度表现低迷,但业绩将在第4季度出现转折

自06年4季度以来,受出口税则调整、初级产品比重较大且地产业务收入确认低于预期等因素的影响,公司已经连续3个季度出现业绩的低迷。但是,从行业发展的态势和公司本身业务的变化分析,我们认为,07年3季度的业绩将充分反映各种负面因素的影响,4季度之后,公司业绩将出现转折。

行业整合支持钨初级产品价格上涨,矿山投产降低原料成本

钨初级产品出口退税取消,甚至加征出口关税,使得国内企业出口成本上升并出现亏损;而长期以来多数时间内APT的价格尚不足以覆盖钨精矿原料成本。

税则的调整使得严重过剩的钨初级产品领域失去了赖以生存的最后屏障,而上游钨矿山的总量控制则更是雪上加霜。现有的政策环境足以促使钨行业的大范围整合,从而支持初级产品价格的上涨;在这一行业背景下,公司钨矿山的投产达产将大幅度降低原料成本,使公司在面临行业变迁时处于优势位置。

高盈利产品的扩张超出预期有力支撑业绩的转折

由于节能灯的推广,公司细钨丝业务获得了超预期的扩张机会,09年公司的细钨丝产能将达到07年的2倍,使得这一现金牛业务转变成高盈利高增长的业务。

在硬质合金方面,公司08年的产量也将增长50%。高盈利深加工产品的快速扩张有力地支撑公司业绩的转折。

地产业务的收入确认快速增长

地产构成公司业务的重要组成部分。07年底,公司将确认地产收入5亿元,08年,地产业务的收入确认达到10亿元;09年,厦门海峡国际社区确认收入,使得该年的地产收入达到30亿元,贡献净利润3.3亿元。

关注优质公司业绩转折、重归成长轨道带来的投资机会

上市以来公司业务快速发展,成长性突出。但最近的3个季度,行业的变化和公司业务本身的原因造成业绩低迷,也使得公司股价走势落后于大盘。综合分析行业环境和公司业务的变化趋势,我们认为,07年4季度公司将走出低迷,重归成长轨道,建议投资者关注优质公司业绩转折带来的投资机会。

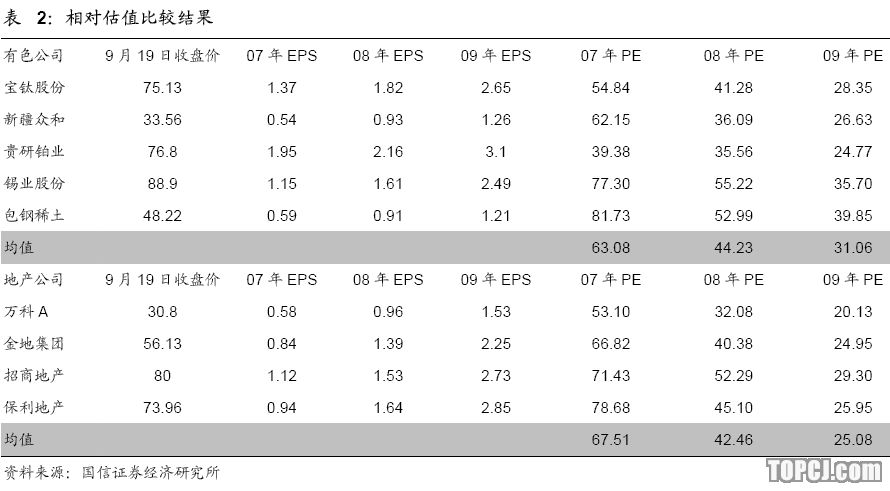

我们预计,07~09年公司的EPS分别为0.441/0.914/1.620元,根据同类企业08年平均PE44倍考虑,给予08年40~45元的目标价。

公司的投资风险有三:

钨矿山总量控制达不到预计目标,使得钨初级产品领域重新陷入价格战;

公司钨矿山产出和房地产收入确认数额低于预期;

人民币快速大幅度增值造成汇兑损失。

作者:郑东 国信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)