投资要点:

公司以住宅开发为主,发展重点区域是以南京为中心的三小时经济圈,目前业务覆盖南京、无锡、苏州三个城市。

上市以来,公司保持了较高的成长性。2003年到2006年主营业务收入的复合增长率达到68.68%,净利润复合增长率达到47.78%。

多年来公司的成长性在房地产上市公司中居于领先位置。公司承诺今后两年业绩的复合增长率不低于30%。

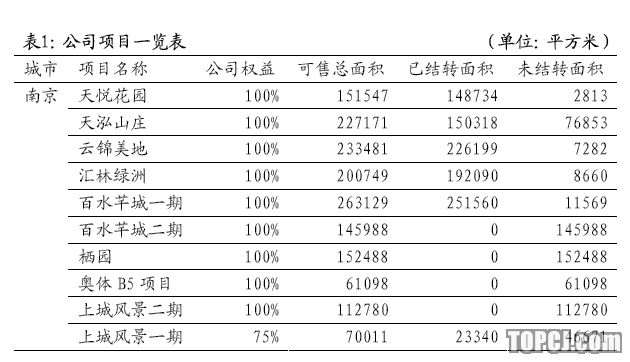

目前公司正在开发和即将开发的项目有19个。截至2007年6月30日,这些项目未结算销售面积约293万平方米,预计可实现销售收入220多亿元,保证了公司业绩未来三年的高成长。

建设部已批准公司大股东南京栖霞建设集团有限公司为“国家住宅产业化基地”,并得到了南京市在土地资源等方面的大力支持。时机成熟时,大股东将把产业化基地的优质资产逐步注入上市公司,直至实现整体上市。

为了确保公司健康持续发展,除招拍挂之外,公司将通过参与政府的土地一级半市场开发、对本地房地产公司兼并重组等途径,增加合适的项目储备。..根据公司现有项目储备以及房地产市场状况,考虑到此次增发导致的股本扩张因素,预测摊薄后公司2007年、2008年的每股收益分别为0.60元、0.83元。

按9月20日收盘价27.95元计算,公司08年市盈率为33.67倍,行业内重点上市公司08年平均市盈率为34.58倍。考虑到重点业务区域的市场规模较大,以及在区域内的优势地位,公司股价被低估,维持短期“增持”、长期“买入”的投资评级。

风险提示:1.房地产行业面临的调控风险。2.无锡项目在公司项目储备中占比较大,开发周期较长,收益存在不确定性。

我们近日参加了栖霞建设的机构投资者见面会,就公司发展战略与管理层进行了交流,了解了此次拟增发募集资金所投项目的具体情况,并实地调研了公司在南京、无锡、苏州三地的开发项目。

1.南京区域住宅市场是公司发展重点

公司以住宅开发为主,发展重点区域是以南京为中心的三小时经济圈,目前业务覆盖南京、无锡、苏州三个城市。

南京、无锡、苏州三地的房地产市场规模较大,占到了江苏省房地产市场份额的70%。三地居民的购买力旺盛,2006年三地城镇单位职工平均工资水平位于全省前三位。较大的市场规模和旺盛的购买力是公司业绩稳步增长的保障。

由于公司在本区域内经营多年,对市场环境较为熟悉,具有多方面资源优势,保证了公司在项目运营和市场营销方面处于领先地位。公司的三项费用率多年来保持在较低水平,2006年仅为4.49%,低于大部分房地产上市公司,也远低于行业平均水平9.06%。

2.项目储备保证了未来三年的高成长

自2002年上市以来,公司保持了较高的成长性,2003年到2006年的4年间主营业务收入的复合增长率达到68.68%,净利润复合增长率达到47.78%。多年来公司的成长性在房地产上市公司中居于领先位置。公司承诺今后两年业绩的复合增长率不低于30%。

目前公司正在开发和即将开发的项目有19个,截至2007年6月30日,这些项目未结算销售面积约293万平方米,预计可实现销售收入220多亿元,保证了公司业绩未来三年的高成长。

3.大股东大力支持上市公司发展

建设部已批准公司大股东南京栖霞建设集团有限公司为“国家住宅产业化基地”,大股东将在现有产业链的基础上,做好国家住宅产业化基地建设,并且得到了南京市在土地资源等方面的大力支持。时机成熟时,大股东将把产业化基地的优质资产逐步注入上市公司,直至实现整体上市。

大股东对上市公司的支持还表现在土地储备的获取上。面对当前竞争激烈的土地市场,公司保持冷静的态度。为了确保上市公司的持续发展,除了土地市场的招拍挂之外,公司将通过参与政府的土地一级半市场开发、以及对当地房地产公司的兼并重组等途径,增加合适的项目储备。

4.募集资金投资项目情况

此次公司计划公开发行不超过1.2亿股,募集资金35亿元,投入南京、无锡、苏州等地的8个项目。

其中,无锡东北塘B地块是本次投资最大的项目。东北塘项目位于无锡市锡山区,项目总占地面积61.63万平方米,总建筑面积141.83万平方米,可售面积101.63万平方米。公司将在2014年前根据市场状况对项目进行分期开发。此次开发的一期B地块占地面积29.51万平方米,总建筑面积79.48万平方米,将建设成大型住宅小区。

6.投资建议

按9月20日收盘价27.95元计算,公司08年市盈率为33.67倍,同期行业内重点上市公司08年平均市盈率为34.58倍。考虑到重点业务区域的市场规模较大,以及在区域内的优势地位,公司质地好于多数房地产上市公司,目前股价被低估,维持短期“增持”、长期“买入”的投资评级。

7.投资风险

提示房地产行业在政治、社会因素的多方面影响下,将面临一定的调控风险。

房价的持续上涨趋势将得到遏制。

无锡东北塘项目在公司未结转面积中占到了34.71%,此项目开发周期较长,收益存在不确定性。

作者:魏博

中原证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)