投资要点

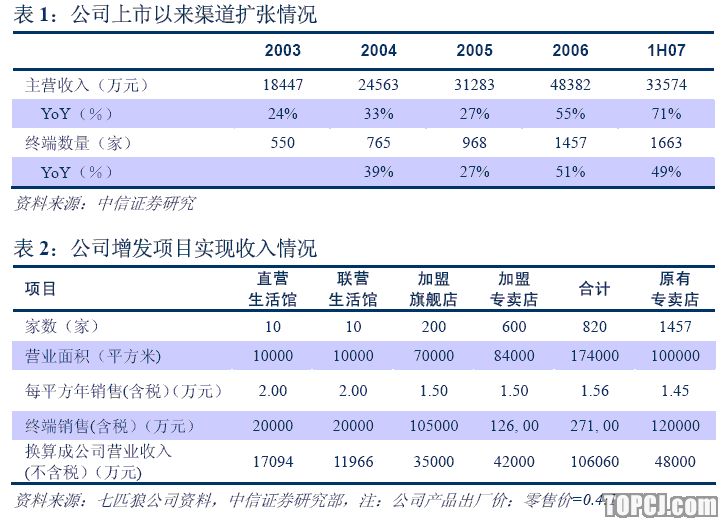

增发意在加速渠道扩张。2006年以来公司渠道扩张呈现加速态势,2007年上半年公司终端数量达到1663家,同比增长49%,营业收入同比增长70.78%。增发计划融资6亿资金(发行价格26.25元),新增销售终端820家,营业面积将从2006年的10万平方米,扩大到27万平方米。

中国服装消费量价齐升。2007年8月中国服装零售额同比增长25.7%,高于社会消费品零售增长率10个百分点,服装消费价格也结束1997年以来的8年下跌。中国服装消费呈现前所未有的热情高涨。公司品牌美誉度不断上升,渠道管理也逐步系统化和规范化,具备借助行业机遇实现跨越式增长的实力。

风险提示。公司处于销售终端高速扩张期,若品牌影响力和渠道管理水平不能同步提高,将带来管理成本和销售成本的上升,利润增长放缓。

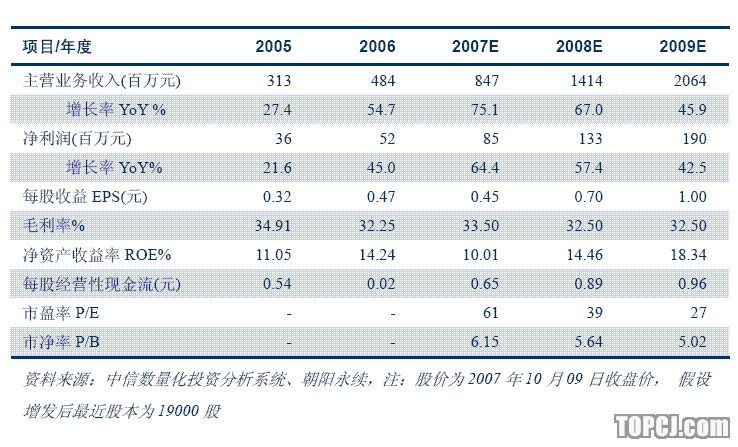

建议积极参与增发。07/08/09EPS0.45/0.70/1.00,07/08/09PE61/39/27,现价27.40元,目标价格30元,增持。由于中国服装消费增长远超预期,公司的成长弹性很大,同时公司股票流动性较差,因此对期望充分分享中国服装消费增长盛宴的投资者来说,积极参与增发是理想的选择。

增发意在加速渠道扩张

2006年以来公司渠道扩张呈现加速态势,2007年上半年公司终端数量达到1663家,同比增长49%,营业收入同比增长70.78%。增发计划融资6亿资金(发行价格26.25元),新增销售终端820家,营业面积将从2006年的10万平方米,扩大到27万平方米。

中国服装消费量价齐升

中国服装消费呈现前所未有的热情高涨。

中华全国商业信息中心10月9日披露,“十一”黄金周期间,中国百家重点大型零售企业实现销售总额55.7亿元,比去年同期增长百分之16.1%,其中服装销售火爆。实现销售额20.23亿元,比去年同期增长百分之19.74%。

2007年8月中国服装零售额同比增长25.7%,高于社会消费品零售增长率10个百分点,服装消费价格也结束1997年以来的8年下跌。

公司品牌美誉度不断上升,渠道管理也逐步系统化和规范化,具备借助行业机遇实现跨越式增长的实力。

07/08/09EPS0.45/0.70/1.00,07/08/09PE61/39/27,现价27.40元,目标价格30元,增持。公司估值水平与香港品牌服装上市公司比较接近,但由于中国服装消费增长远超预期,公司的成长弹性很大,同时公司股票流动性较差,因此对期望充分分享中国服装消费增长盛宴的投资者来说,积极参与增发是理想的选择。

风险提示

公司处于销售终端高速扩张期,若品牌影响力和渠道管理水平不能同步提高,将带来管理成本和销售成本的上升,利润增长放缓。

作者:李鑫 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)