管理费用率和应收帐款占比下降显示公司治理已经明显改善;在交通条件大幅改观、游客市场潜力巨大、景区品牌优势突出、景区容量不断提升等因素推动下,公司已经进入长景气周期。预计07-09年游客规模达205、229、257万人次,EPS分别为0.40、0.66、0.86元,一年目标价35元,维持强烈推荐的投资评级。

交通大幅改善带动游客快速增长。(1)由于徽杭高速、合铜黄高速全面通车,黄山交通状况得到很大的改善,游客快速增长,07上半年黄山游客增长12%,十一黄金周游客增幅超过35%;(2)仍有多条高速公路正在建设或规划中,黄山交通状况仍将持续改善。

黄山正进入长景气周期,业绩将持续增长。(1)由于黄山交通状况不断改善、潜在客源快速增长、黄山景区强大的吸引力、景区容量提升潜力较大,黄山正进入长景气周期,游客将快速增长。(2)随着游客快速增长,公司目前三大业务(门票、索道、酒店)盈利水平将持续提升,业绩将持续增长。

索道扩容、索道提价、酒店整合将成为业绩提升的加速器。(1)索道扩容:新云谷索道投入运营后,索道总运力提升至2850人次/小时,大幅提升75%,索道盈利能力也将随之提升;(2)索道提价:8月21日,黄山旅游公告将举行索道提价听证会,我们预计:索道价格很可能从65元提高至80元,若能实现,08年EPS将提至0.66元,提升幅度14%;(3)酒店整合:整合黄山景区内所有酒店后,酒店定价能力提高,盈利能力将快速提升。

潜在的惊喜不少。(1)门票可能提价:公司目前门票执行05年6月的价格,按照发改委规定,门票可于08年6月后提价;(2)所得税并轨:公司目前执行33%所得税率,08年所得税降至25%,将提升业绩12%;(3)投资华安证券:

公司持有华安证券4.54%,按目前券商的估值水平,将增厚每股价值2元以上。

调高目标价至35元,维持强烈推荐评级,长期评级调高至A。若07年底索道单程价格从65元提至80元,08年底门票价格从200元提至230元,我们预计公司07~09年EPS0.40、0.66、0.86元,年复合增长率41%。按景区业务08年50倍PE加上华安证券的股权价值,一年目标价35元,维持强烈推荐评级,长期评级调高至A。

报告导读

公司属于旅游公司中典型的资源稳健型公司,对于这类型公司,我们重点关注其公司治理结构和业务内涵增长空间,公司治理我们选择管理费用率和应收账款占比两个指标衡量;业务内涵增长空间则从外部因素和内部因素两方面进行分析。

公司治理结构:2004年到2006年,公司管理费用率从25.6%下降到15.1%;应收账款及其他应收款占比从12.5%下降到8.3%。两项指标的下降显示公司治理已经得到了明显的改善迹象。

外部增长因素:(1)消费升级:随着国民收入水平的提高,特别是长三角居民收入的快速提高,潜在的消费群体在快速壮大;(2)可进入性:随着黄山高速公路网的逐步形成,景区可进入性大大提高,长三角居民进出黄山变得十分便捷。

内部增长因素:(1)知名度:黄山是我国传统的著名风景名胜区,集自然遗产、文化遗产、世界地质公园三项殊荣于一身,在游客心中有难以替代的地位;(2)提价能力:云谷索道提价方案已经在听证过程中、08年后景区门票价格将进入新的增长周期;(3)接待能力:黄山现有优质景区接待能力预计可达350万人次,考虑到未开发山体部分,黄山接待能力提升空间还很大;综合以上几个方面,借鉴旅游产品周期理论,结合徽杭高速通车对黄山的实际影响,我们判断,黄山正进入长景气周期。

一、黄山进入长景气周期

(一)四大因素驱动黄山进入长景气周期

客源市场壮大、区位交通改善能够使成熟旅游地重焕青春活力。加拿大学者Butler(1980)首次提出S型旅游地生命周期演化模型,认为旅游地一般经历探索阶段、参与阶段、发展阶段、巩固阶段、停滞阶段、衰落阶段或复苏阶段;在此基础上,美国学者Hovinen(1982)提出旅游地一般经历:探索阶段、参与阶段、发展阶段、成熟阶段、衰落阶段或复苏阶段。

对于处于成熟阶段的旅游地,是走向衰落还是重新复苏,其影响因素很多,学者们的大量研究表明,以下因素至关重要:客源市场、区位交通、游客观念与偏好转移、竞争旅游地情况、规划管理与配套建设、政策与法律环境。

陆林(1997)认为黄山93年以后即进入成熟阶段。鉴于黄山(1)交通条件大幅改善、(2)潜在客源快速增长、(3)黄山景区强大的吸引力以及(4)景区容量的提升潜力,我们认为:黄山具备从成熟阶段向复苏阶段发展的条件,目前正处于新一轮长景气周期的开端。

(二)公司治理明显改善,投资者分享景气回报

管理费用率和应收款项收入占比逐年下降。黄山旅游历史上存在治理结构的缺陷,但近年来,公司治理出现了明显的改善迹象。2004-2006年,公司管理费用率从25.6%下降到15.1%,应收账款及其他应收款收入占比从12.5%下降到8.3%。随着股权分置改革的顺利完成,大股东与流通股东的利益趋于一致,我们认为公司治理改善的趋势在今后有望继续保持,这是投资者能够分享“黄山进入景气周期”所带来的投资回报的重要保证。

二、景气推动因素分析

(一)交通条件正大幅改善

徽杭高速、合铜黄高速通车提升黄山的可进入性。随着徽杭高速公路的通车,杭州、上海、宁波、无锡、苏州等城市与黄山的时间距离大大缩短,杭州从原来的4.5小时缩短为2.5小时,上海、宁波、无锡、苏州从原来的6个多小时缩短为4小时左右;合铜黄高速于07年9月全面通车,黄山与合肥的距离从原来的6小时缩短为3小时,南京等城市与黄山的时间距离也大大缩短,黄山可进入性大大提高。

有多条连接黄山的高速公路正施工或规划中。除了徽杭高速、合铜黄高速外,景婺黄高速、黄衢南高速正处建设中,预计这两条高速公路将分别于08年、09年建成通车;景婺黄高速将打通武汉等城市到黄山的瓶颈,黄衢南高速将黄山、衢州、南平、武夷山等地连接在一起。此外,宣黄高速、芜黄高速、黄祁景高速、千黄高速、宣铜高速等多条高速公路已通过规划。这些高速公路的建成将极大改善黄山的交通状况,使黄山成为长三角的后花园。

(二)长三角潜在客源规模庞大

华东地区人均可支配收入在2万元左右的人群近8千万人,这部分人消费能力强,是黄山最重要的客源之一;人均可支配收入在1万元左右的人群近1.3亿人,这部分人群已经有强烈的出游冲动,是未来黄山游客保持快速增长的重要力量。

2.皖、赣、鄂的城镇居民,江、浙、沪的农村居民是未来增长的重要力量

江、浙、沪的农村居民,皖、赣、鄂的城镇居民是即将崛起的旅游群体,是黄山客源增长的重要力量。06年,江浙沪农村居民人均纯收入分别为5813、7335、9213元,且收入增速有加快的趋势,06年三地增速均超过10%;06年底,江浙沪农村居民人口数量超过6000万。06年,皖赣鄂城镇居民人均可支配收入1万元左右,居民人口数量约6500万。由此可见,人均收入在1万左右的长三角人群合计接近1.3亿人,这将是一个快速崛起的旅游群体。

(三)黄山固有的吸引力明显

黄山归来不看岳。黄山以奇松、怪石、云海、温泉“四绝”著称于世,徐霞客称赞:

“薄海内外无如徽之黄山,登黄山而后天下无山,观止矣”,后人冠于“五岳归来不看山,黄山归来不看岳”的美誉。1985年,黄山作为唯一的山岳风光,被评选为全国十大风景名胜之一,1990年被联合国教科文组织列入世界文化遗产和自然遗产名录。

(四)接待能力和接待容量均有望提升

我们认为,黄山景区接待能力和游客容量存在较大提升空间,主要从以下三方面考虑:

(1)黄山自然生态系统保持良好,(2)游客的时空分布均衡度有望提升,(3)尚有100平方公里山体未开发。

1.黄山自然生态系统保持良好

黄山属于稀缺旅游资源,自然生态系统保护至关重要。关彩虹、胡炜、成文连、王飞飞(2005)的研究表明:黄山风景区的生态安全基础素质较好,现状维护整体上较为完好。

这说明黄山目前的游客流量并没有超出生态系统的承受范围。

2.游客的时空分布均衡度有望提升

游客时间分布均衡度将提高。黄山传统的旅游高峰主要出现在5月、7~8月、10月。

随着公司推行的“冬游黄山”的效果逐渐显现,黄山旅游季节上的差异有望降低;此外,由于自驾游客在时间选择上比较灵活,他们可能更愿意选择人流量少的时候游黄山,这也将降低黄山游客时间分布不均衡的程度。

游客空间分布均衡度提高。由于交通原因,以往超过90%的游客从南门进出,随着合铜黄高速公路的建成通车,北门交通状况大为改善,北门游客将快速增长,所占比重将逐步提升;而且,黄山高速公路网建设仍在不断推进,一旦宣黄高速(或者是宣铜高速和芜黄高速)建成通车,目前从南门进出的部分游客(如:上海、杭州、宁波、苏州、无锡)

可能选择从北门进出,我们预计,届时从北门进出的游客比率将增至35%~40%。

3.尚有100平方公里山体未开发

黄山目前已开发的景区约50平方公里,仍有100平方公里未开发,是目前已开发面积的2倍,未来开发空间很大,游客容量仍有较大拓宽空间。

我们认为:黄山景区的接待量可达350万人次,考虑尚未开发的100平方公里山体,游客容量仍有较大提升空间。黄山最佳日接待量2.5万人次(国家旅游局黄金周日最佳接待量),我们粗略估算:即使游客存在目前的时空不均衡,黄山的接待能力仍能达300万人次/年;随着游客时间、空间分布均衡度的提高,在不危及黄山生态安全的前提下,现有景区的接待量可达350万人次。

三、三驾马车带动业绩持续增长

门票、索道和酒店三驾马车是公司主要利润来源,2006年,这三项业务收入占公司主营业务收入近80%,贡献毛利3.31亿元,占公司全部毛利的99%。

(二)门票业务——收入增速略高于游客增速,垄断决定提价能力

门票收入受合同保护。公司与黄山管委会约定:公司负责管理景区环境卫生、维护和开发景区内人文自然景观,管委会将黄山风景区门票专营权授予公司;同时,公司需将门票收入减营业税及附加和票房成本后净额的50%按季支付给黄山管委会,作为管委会防火防虫等支出的补偿;合约期限为1996年8月13日至2036年底。由此可见,在2036年底之前,公司门票收入是受合同保护的。摇钱术:曝光主力最新操作动向

资源垄断决定提价能力。黄山景区在历史上形成3年一个周期的提价频率,1999年,黄山旺季门票从60元上涨到80元、02年上涨到130元、05年再次上涨到200元。按照国家发改委的规定,景区门票提价周期不能低于3年,按此测算,到2008年6月之后,黄山景区的门票将再次进入提价周期。长期来看,黄山景区由于其无法替代的资源价值和知名度,在旅游市场需求快速增长的行业背景下,未来景区门票价格存在继续上涨的潜力。

07~09年门票收入3.72、4.19、5.40亿元。黄山景区目前旺季(每年12月1日-次年2月28日)票价200元、淡季(每年3月1日-11月30日)票价120元,06平均实际票价180元。随着高速公路网逐步形成,以自驾游为代表的散客比例将会逐年提升,实际门票价格也将逐渐上涨。我们预计07~09年游客增速分别为13%、12%、12%,在08年底门票价格上涨的230元的假设条件下,预计门票收入3.72、4.19、5.40亿元,实现毛利1.50、1.70、2.25亿元。

索道搭乘倍数将提升。由于索道运力有限,目前乘客乘坐索道往往需要等候,特别是黄金周和周末,等待时间较长,五一和国情期间等候时间甚至高达5小时以上;随着新云谷索道的投入使用,乘客等候问题将得到缓解,索道搭乘比例将有所提升。我们预计07~09年索道搭乘比例分别为1.65、1.78、1.78。

太平索道收入快速增长。太平索道去年运送游客约20万人次,实现扭亏为盈。随着合铜黄高速公路的建成通车,北门游客将快速增长,预计07~09年,太平索道运量分别达30、36、45万人次。一旦宣黄高速建成,北门客源将大幅上升,太平索道收入的增长空间巨大。

索道提价将提升08年业绩14%。8月21日,黄山旅游公告将举行索道提价听证会,我们预计:索道价格很可能从目前的往返130元提高至160元。若索道往返价格提至160元,08年EPS将从0.58元提至0.66元,提升幅度14%。

预计07~09年索道收入2.14、3.19、3.57亿元,毛利1.58、2.55、2.87亿元。由于景区游客的自然增长对索道业务的推动,以及游客搭乘倍数提高,预计07、08、09年索道运量将分别达到337、408、457万人次,收入分别达到2.14、3.19、3.57亿元,实现毛利1.58、2.52、2.84亿元。

黄山国际大酒店、轩辕国际大酒店建设进展顺利。公司去年收购了黄山国际大酒店,拟建成五星级酒店,客房数量将从219间增加到400间。原酒店大堂及客房的改造已经完成并于今年4月份开始营业,其余扩建部分预计今年10月完成;另外,公司在黄山北大门附近兴建轩辕国际大酒店(五星级)正在建设中,酒店占地面积60亩,一期建成客房265间,建筑面积33000平方米,预计08年4月份投入使用。虽然这两家酒店短时间内带来实质利润的可能性不大,但其发展前景值得期待。

酒店盈利水平有望大幅提升。催生公司酒店业务盈利能力快速提高的因素主要有:(1)游客的持续增长。游客的持续增长为公司酒店业务提供了客源基础,通过实地调研,我们发现:虽然黄山旅游季节性仍较为明显,但不管是山上还是屯溪,公司酒店的年出租率均达到65~70%。(2)垄断定价权。06年,公司收购了黄山景区3家酒店,至此,黄山景区内所有的8家酒店均为公司所有,这不仅壮大了公司酒店经营规模,更重要的是避免了景区内酒店的同业竞争,定价能力进一步提升,酒店实际房价将上涨;按照我们实地调研的情况,今年山上酒店实际价格普遍上涨10-15%,年出租率70%左右。(3)结构调整。

在公司收购前,西海饭店提供普通床位达500多张,收购后,公司对酒店经营结构进行了调整,逐步减少普通床位的供给,从而提高顾客的人均消费。

预计07~09年酒店收入2.98、3.86、4.63亿元,毛利1.39、1.92、2.44亿元。由于游客数量快速增长、山上酒店整合、黄山国际大酒店和轩辕国际大酒店将陆续正常营业,酒店收入将快速增长,预计07~09年酒店将实现收入2.98、3.86、4.63亿元,毛利率从06年的34.68%提高到09年的52.66%,实现毛利1.39、1.92、2.44亿元。

(六)花山谜窟——经营状况良好,对业绩贡献有限

公司控股75%,06年实现权益利润147万元。2000年,公司与黄山市屯溪花山旅游开发有限公司与共同投资设立花山谜窟旅游开发有限责任公司,公司控股75%。2006年度花山谜窟公司实现净利润195.69万元,为公司贡献权益利润147万元。

花山谜窟是揽胜探幽、休闲游乐的旅游胜地。花山谜窟景区位于黄山市屯溪东郊,为古徽州的石窟遗址。点多面广,形态殊异,“规模之恢弘、气势之壮观、分布之密集、特色之鲜明、国内罕见,堪称中华一绝”。石窟具有丰富独特的历史研究及观赏价值,被誉为一座古徽州石文化历史博物院。

07~09年实现权益利润195、220、240万元。06年6月1日,花山谜窟门票由50元提高至70元,提升了景区的盈利能力。我们预计07~09年景区实现净利润分别为260、290、320万元,利润增速为33%、11%、10%,公司对应权益利润195、220、240万元。

四、其他影响因素

(一)所得税并轨

黄山旅游目前的所得税率33%,随着2008年所得税并轨,公司的税率水平将从33%下降到25%,业绩将因此提升12%左右。

(二)可能的惊喜——门票提价、华安证券

1.景区门票提价

08年门票可提价。公司上次门票提价是在05年6月,按照规定,到08年6月可以再次提价,对此公司目前还没有考虑,但我们估计08年中期至年底门票提价的可能性很大,最大提价幅度15%。

门票提价将提升09年业绩5%。若08年底门票从200元提至230元,我们预计,公司09年EPS将从0.82元提升至0.86元,提升幅5%。(详细测算见:盈利预测部分)。

2.华安证券——每股价值增厚约2元

体现在帐面的价值仅3158万元。公司对华安证券的原始投资1亿元,目前持有4.54%的股权。此前,由于证券行业的持续低迷,公司对该投资计提90%的减值准备,06年以来,证券行业明显复苏,公司转回了2158万元的减值准备。因此,该项投资在公司帐面上体现的价值为3158万元。

增厚每股价值约2元。华安证券06年实现盈利3.43亿元,由于07年日成交量急剧放大,保守估计07年华安证券盈利10亿元,按保守的20倍07PE计算,总市值约200亿元,公司的股权价值约9亿元,折合成每股价值约2元,与其帐面价值相比,净增厚1.9元。摇钱术智能财经终端

五、盈利预测与投资评级

(一)盈利假设与盈利预测

我们的盈利预测是建立在以下关键性的基础假设之上的:07年底索道从65元提至80元,08年底门票从200元提至230元。

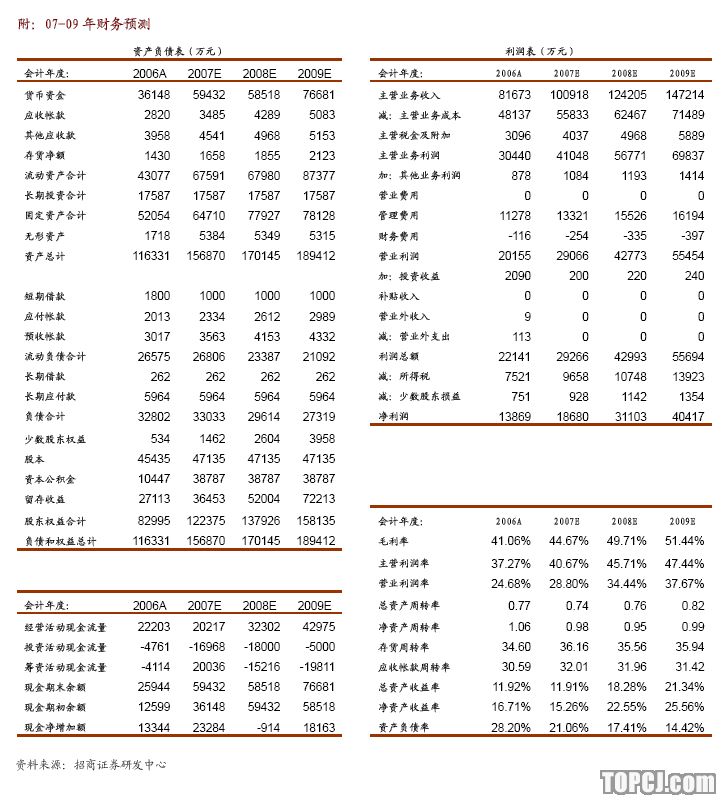

按照以上的分析,我们预测:若07年底索道从65元提至80元,08年底门票从200元提至230元,则07~09年主营收入分别为10.1亿元、12.4亿元、14.7亿元,实现净利润1.87亿元、3.11亿元、4.04亿元,摊薄后每股收益0.40元、0.66元、0.86元。

(三)投资建议

调高目标价至35元,维持强烈推荐评级,长期评级调高至A。(1)随着黄山交通状况的迅速改善、周边居民收入水平的快速提升,黄山正迈入新一轮的景气周期,游客增速将显著提高;(2)随着公司治理的改善,投资者更加能够分享公司的经营成果;(3)我们预计,若07年底索道从65元提至80元,08年底门票从200元提至230元,07~09年公司每股收益0.40、0.66、0.86元。按目前自然景区公司的估值水平,以08年50倍PE加上华安证券的股权价值,一年目标价格35元,维持强烈推荐的投资评级。

黄山旅游的公司治理明显改善、业务发展长期向好,持续成长预期将超过行业平均水平,我们将长期评级调高至A。

作者:苏平 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情