报告摘要:

宁波银行的季报数据略低于市场预期,相信15日的涨停与此关联不大。季报的数据较为简单,简单归纳为以下几点:

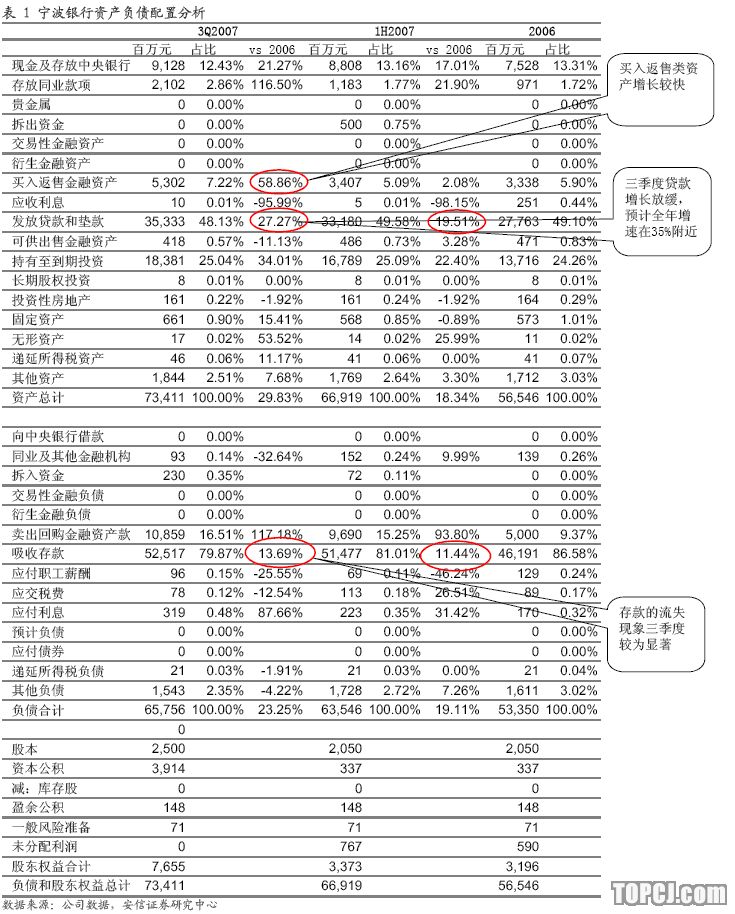

1、三季度存款的流失体现的较为明显,但城市商业银行本身的贷存比低于行业平均,我们不十分担忧银行的资金充足问题。

2、贷款余额增速同时有较为明显的放缓,但是我们相信更多与银行的主动控制有关,全年的贷款增速预计在35%附近,与我们之前的预测一致。值得注意的是,我们坚定的认为宁波银行08、09年的贷款增速会跑的更快,这与异地分行的开设有很大的关系,另一层面的原因是城商行受到调控的压力较小。

3、一个值得注意的现象是银行增持了很多短期流动性很强的买入返售类金融资产,作为一项资金业务,这往往是出于银行调节资产负债期限结构的考虑。虽然季报没有提供详细的数据,但是我们大致判断它与存款的活期化和贷款的中长期化(包含按揭贷款的增长)有密切的联系。

4、银行的利差扩大,但趋势没有市场预期的那么强烈,预计全年的息差在3.2%到3.3%之间。

5、相比较中报而言,费用率降低的贡献不是那么明显,但这主要是由于06年上半年费用率较高造成的计算结果,实际看来,全年的费用率依然有所下降。

6、有效税率在20%附近徘徊,受到国债收入和员工成本的影响略有波动,但影响都不大。值得提醒的是,表面数据显示银行尚未计提08年所得税改革的一次性影响(城商行的递延税资产较少,相对而言受到的影响较轻微)。

7、不良率0.35%,覆盖率360%附近,没有显著的变化,符合预期。

8、将08年的EPS预测略为由0.49上调至0.51,主要的原因是手续费和拨备预期的小幅调整。目前08年PE在45倍以上,相对估值吸引力较低,首次评级“中性-A”,城商行中我们近期建议关注北京银行。

作者:高源 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情