投资要点:

公司前身是洛阳航空电器厂(代号158厂),是目前国内规模最大的光连接器及军用连接器研制和生产企业,市场地位突出。

公司主营产品为电连接器,产品主要应用于航空航天、通讯电源、电子、船舶、兵器、铁路等领域。

产品定位于中高端市场。

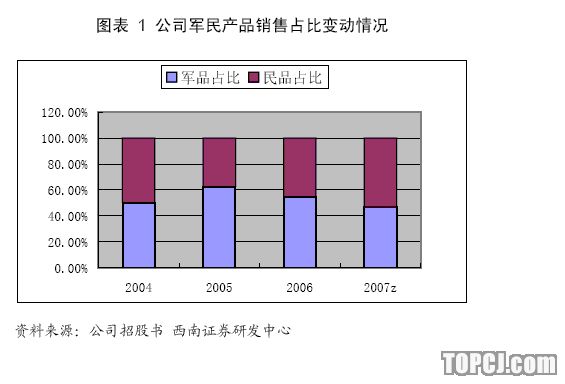

目前公司军、民产品比重各占一半,未来民品比重将逐渐提高,市场份额也将进一步扩大,未来将成为公司盈利增长的重要推动力。但由于军品业务毛利率较高,其比重的下降将会使公司毛利率水平呈下降趋势。

公司此次所募资金主要用于两方面。一方面由公司实施投入四个扩产项目,用于缓解当前的产能压力。另一方面用于单方面增资一航兴华已达到对其控股的地位,增资资金将用于一航兴华实施另两个募投项目的建设。

我们预测公司07、08年每股收益为0.672元和0.870元,对应的07年合理估值范围在25元-29元之间,上市首日股价有望突破50元。建议参与申购。

一、公司概况

公司属于电子元器件行业中的连接器制造业,主营电连接器、光器件和线缆组件的研制开发、生产和销售。产品主要应用于航空航天、舰船、兵器、电子、电力、铁路和通讯电源等领域,主要面向中高端层次军用和民用市场。

公司前身为洛阳航空电器厂(代号158厂),是国内目前规模最大的光连接器及军用电连接器研制和生产企业,市场地位突出。随着改制后民用市场的开拓,目前军民用产品各占一半左右,军品比例正逐渐下降。

公司控股股东中国航空工业第一集团公司为国务院国资委直属企业,主要从事国家高端军民用航空航天及武器系统的设计、生产和销售业务。中国一航与河南经济技术开发公司、洛阳市经济投资有限公司分别直接持有公司60%、25.71%和5.43%的股份,是公司前三大股东。公司成功发行后,前三大股东持股比例将下降为44.87%、19.23%和4.06%,中国一航控股股东地位不会改变。

截止2007年6月底,公司总资产达6.75亿元,净资产3.52亿元,资产负债率为47.82%。2007年上半年实现营业收入2.98亿元,其中军品占比为46.82%,民品占比为53.18%。

二、行业概况

公司主营产品为电连接器、光器件及线缆组件,其中连接器产品可分为低频圆形连接器、低频矩形连接器、射频同轴连接器和滤波连接器等四类,市场主要集中于航空航天、通讯设备及舰船等领域。

全球市场巨大,国内增长迅速

据权威机构BISHOPASSOCIATES调查显示,自2003年起全球连接器市场已开始复苏,2005年的市场规模已达354.8亿美元,而2006年仍保持了7.5%的增长率。预计未来三年全球市场仍将保持5%左右的市场增长。

分地域看,目前全球连接器市场主要集中于北美、欧洲、日本、中国及亚太等五个地区,其中北美、欧洲及日本等工业发达地区市场规模居前,2005年合计占全球市场比重的67%,但由于经济增速减缓,其近几年的增速也有所下降,基本维持在2%左右。除美欧外的亚太地区及其他市场虽然在规模上仅占全球市场的32%左右,但由于这些地区属于新型经济体,经济增长普遍较快,带动了连接器市场的增速均保持在10%以上,尤其是中国市场增速始终保持在20%以上,增速明显快于其他地区,而在可预见的三至五年内,这一速度仍将会得以保持。

国内竞争激烈,公司优势明显

目前,国内电连接器生产厂家约有1000多家,外资企业占30%,其余为本土厂家,重点分布于长三角及珠三角地区。

除了国际知名企业在中国的生产基地外,国内连接器生产厂家的技术水平参差不齐,导致我国连接器市场的高低端产品发展不均衡。高端产品主要应用于国家一直以来大力扶持的航空航天、舰船、兵器、通讯等领域,技术含量高,毛利率也相对较高。低端产品由于同质化严重,技术水平易于掌握,在价格战等激烈竞争中盈利空间正逐步缩小,毛利率呈下降趋势。近年来全球电子产业向国内转移趋势明显,连接器产业的转移规模也正逐步扩大,未来国内市场的竞争将更趋激烈。

公司在国内市场上的竞争优势主要体现在技术和客户两方面。技术方面,公司前身是国家军工企业,产品性能、质量均按军用标准要求,这就使得公司产品始终在行业内保持了技术方面的领先优势。同时通过多年的积累,公司产品创新、质量控制等经验丰富,也是公司竞争优势之一。客户方面,公司产品军民各占一半,军品方面的客户主要为中国一航、中国航空工业第二集团公司及其下属企业,中国航天科工集团及其下属企业等军工企业。与民用客户相比,军用客户具有更大的稳定性和持续性,但其需求有限,市场规模相比民用市场要小的多。此外,公司民用客户也主要是华为、中兴、诺基亚等大型企业,客户关系稳定。公司的客户优势比较明显。

三、公司经营分析

公司2005-2006年分别实现营业收入4.18亿元和5.52亿元,同期分别增长80.2%和24.8%,实现净利润6226.18万元和6626.49万元,同期分别增长82.27%和6.43%。

从公司营业收入的构成来看,电连接器产品是公司的主要收入来源,占比超过80%。其中低频连接器为主流产品。但从近三年的整体趋势可以看出,公司光器件产品的销售比重,收入增速正在逐渐提高,未来有希望成为公司盈利新的支撑。

从公司产品市场的构成来看,通讯电源市场的销售占比正逐步提高,而航空航天、船舶、兵器等军品市场比重在不断下降。由于公司通讯电源市场的客户主要为民用客户,公司未来民品业务的比重应会继续提高,为公司继续拓展国内外市场打下了基础。但是军品的毛利率相对民品要高,因此公司毛利水平将会受到一定影响。

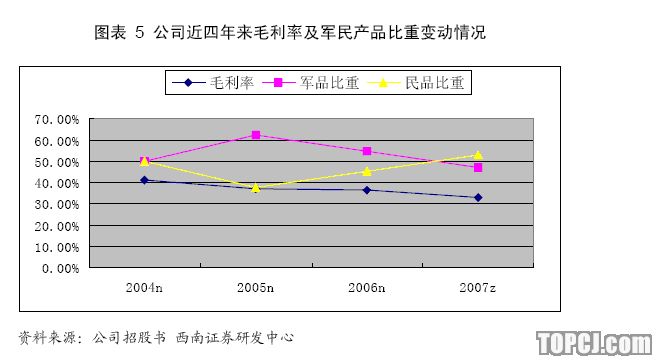

盈利能力方面,公司2005-2007中期的毛利率分别为37.29%、36.34%和32.87%,总体呈下降趋势。

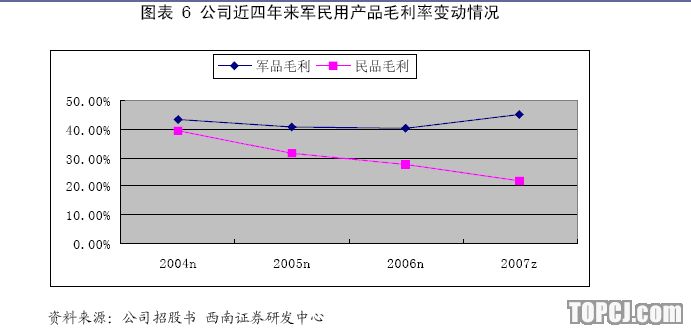

毛利率水平下降的原因主要有两方面。一方面,公司所需原材料价格上涨导致公司营业成本增长过快,从而导致毛利率水平有所下降。另一方面,一般情况下,军品的毛利率要高于民品的毛利率,随着公司近几年来民品比重的不断提高,毛利率水平也会相应出现下降。公司毛利率水平的下降是公司向前发展的必然趋势,随着民品业务的发展壮大,其造成的利润流失将可以得到弥补。

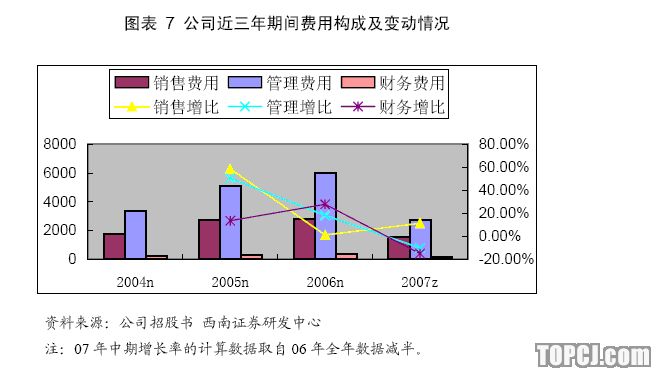

费用控制方面,公司2005-2007z分别产生期间费用8161.12万元、9206.06万元和4434.27万元,增速趋缓,说明公司费用控制能力正在加强。

四、募投项目分析

公司此次拟募集资金56988万元,所募资金全部投入六个项目的建设。其中四个项目由公司负责实施,另两个项目由公司拟收购的参股公司一航兴华负责实施。

上述项目中,由两个项目由公司参股公司一航兴华负责实施。公司目前持有一航兴华20%的股权,为避免同业竞争,公司决定单方面对一航兴华增资扩股,届时公司将持有一航兴华超过51%的股权,从而达到控股地位,上述两项目即为增资后投向的项目。

除此之外,其他四个募投项目市场前景都比较看好,产品也均面向中高端用户,市场反应良好。

目前公司部分产品产能利用率已达到甚至超过100%,产能瓶颈影响将逐渐显现,此次募投项目的扩产将有效克服产能不足形成的经营困境。

五、盈利预测

盈利预测假设:

1.公司民品业务比重将继续提高,军品比重呈下降趋势;

2.募投资金可降低公司财务费用;

3.募投项目将于2010年达产,09年将陆续释放部分产能。

六、估值与定价

公司属于电子元器件行业中的连接器子行业,最具可比性的上市公司为航天电器(002025),其次为得润电子(002055)。

经过前一轮调整,电子元器件行业平均市盈率水平已回落至30-35倍之间。但公司还具备一定的军工题材,估值上有理由给予一定程度的议价。综合考虑后我们认为给予公司07年34-38倍市盈率是合理的,对应的估值范围应在25元-29元之间。

公司发行价为16.19元,相对我们的估值有30%到40%的折价,建议投资者积极参与申购。参考近期新股上市的表现,预计公司上市首日股价有望突破50元。

作者:窦昊明 西南证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情