两市最纯正的大型能源公司。中国石油天然气股份有限公司(简称:中国石油)是我国油气行业占主导地位的最大的油气生产和销售商。与侧重于下游业务的中国石化不同,中国石油上游的勘探与生产业务占主要地位,06年勘探与生产业务毛利占全公司毛利83.4%(未扣除板块间销售)。

是两市最纯正的大型能源公司之一。

丰富的油气资源储备。公司在我国境内拥有的勘查许可证所涵盖的总面积大约184.0万平方公里,拥有的采矿许可证所涵盖的总面积大约为6.6万平方公里。截至2006年底,公司原油和天然气探明储量在我国三大石油公司中所占比重分别达到70.8%和78.5%。石油和天然气产量分别占66.4%和78.5%。最近三年平均储采比原油为14年,天然气为33.7年。

国内石油石化产品需求强劲。我国正处于重化工业快速发展的阶段,城市化进程加快,居民收入水平提高,使我国对成品油和化工产品需求量不断加大。主要石油石化产品国内供应能力不足。

盈利预测与投资建议。我们以中国石化作为定价参考,参考中石化A/H股溢价情况和市盈率水平,给与中国石油08年40至45倍的市盈率,合理股价区间在36.76—41.36元。

上市公司基本情况与主营业务中国石油天然气股份有限公司(简称:中国石油)是我国油气行业占主导地位的最大的油气生产和销售商。全球能源领域权威机构普氏能源公布的“2006年全球能源企业250强”中排第6位,连续六年居亚太区第一位。当选《亚洲金融》杂志公布的“亚洲最赢利公司(第一名)”。

中国石油的主营业务包括四大板块:勘探与生产、炼油与销售、化工与销售和天然气与管道。

勘探与生产:本业务板块主要是原油和天然气的勘探、开发、生产和销售。

本板块是中石油最主要的盈利来源。2006年本板块主营业务收入4103.6亿元。

占公司主营业务收入的38.6%,毛利2721.4亿元,占全公司的毛利的83.4%,2007年前六个月本板块主营业务收入2021.2亿元,占公司主营业务收入34.5%,毛利1202.7亿元,占公司毛利71.2%(均未扣除板块间销售)。

公司的原油和天然气探明储量绝大部分位于我国境内,主要在东北、华北西北和西南地区。其中松辽盆地和渤海湾盆地的探明储量分别占公司的42.8%和19.2%,2006年原油产量分别占公司的43.9%和20.8%。截至06年底公司在境外的探明原油和天然气储量分别占公司的5.5%和1.5%,2006年境外产量分别占6%和3%。

近年公司原油储量保持平稳,天然气储量显著增长。最近三年平均储采比原油为14年,天然气为33.7年。公司在我国境内拥有的勘查许可证所涵盖的总面积大约184.0万平方公里,拥有的采矿许可证所涵盖的总面积大约为6.6万平方公里,并已向国土资源部申请我国南海南部地区的勘查和采矿许可证,以进行海上的石油和天然气勘查与生产工作。

截至2006年底,公司原油和天然气探明储量在我国三大石油公司中所占比重分别达到70.8%和78.5%。石油和天然气产量分别占66.4%和78.5%。

下图是最近三年公司的原油探明储量和天然气探明储量。

炼油与销售:中国石油炼油与销售板块包括26家炼油厂、22家区域性油品销售公司以及1家润滑油生产企业,具体从事成品油的炼制及运输、储存、批发、零售和出口。是我国最大的石油产品生产和销售商之一。

公司的炼厂主要位于我国东北、西北和北部地区的13个省、市、自治区和直辖市。截至2006年底,公司一次蒸馏能力9.4亿桶,公司持续扩大炼油业务规模,有着大连石化、兰州石化、抚顺石化三个千万吨级炼油厂,目前正在新中石油最近三年原油天然气产量与平均实现价格中石油近年用于勘探开发的资本性输出4本报告版权归长城证券有限责任公司所有,未经授权不得进行任何形式的发布、复制,如引用、刊发,须注明出处为“长城证券金融研究所”,且不得对本报告进行有悖原意的删节和修改。报告内容完全基于公开信息,虽然力求其准确完整但并不对此做出任何承诺和保证。长城证券有限责任公司及有关联的任何人均不承担因使用本报告而产生的法律责任。

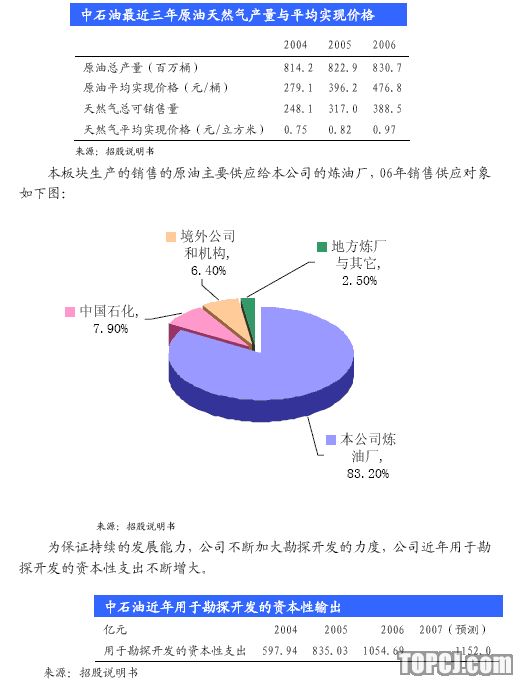

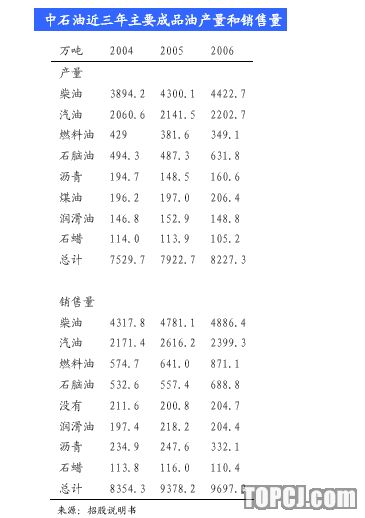

公司炼油业务约85%的原油来自勘探与生产板块。2006年,公司生产了6831.8万吨汽油、柴油和煤油,占全国38.6%,销售约7490万吨以上产品,占全国43%。下表为近三年公司成品油产量和销售量数据

2006年本板块主营业务收入5349.9亿元,占公司主营业务收入的50.3%,毛利297.1亿元,占公司毛利9.1%。2007年前六个月,本板块主营业务收入3114.7亿元,占公司主营业务收入53.2%,毛利332.1亿元,占公司毛利19.7%。

(以上均为扣除板块间销售)

化工与销售:作为上下游一体化的综合石油公司,中国石油是我国主要化工产品生产和销售商之一,处于一体化业务链末端的化工板块是增加石油石化产品附加值的重要环节。

截至2006年底,公司乙烯产能263万吨,占全国26.6%,1006年乙烯产量206.8万吨,占全国22%,目前计划建设的化工项目包括独山子100万吨乙烯工程和大庆石化120万吨乙烯工程等。这些工程将极大提高公司的化工产品生产能力。

中石油近三年主要成品油产量和销售量5本报告版权归长城证券有限责任公司所有,未经授权不得进行任何形式的发布、复制,如引用、刊发,须注明出处为“长城证券金融研究所”,且不得对本报告进行有悖原意的删节和修改。报告内容完全基于公开信息,虽然力求其准确完整但并不对此做出任何承诺和保证。长城证券有限责任公司及有关联的任何人均不承担因使用本报告而产生的法律责任。

长城证券有限责任公司GREATWALLSECURITIESCO.,LTD2006年,本板块主营业务收入791.5亿元,占公司主营业务收入的7.4%,毛利145.7亿元,占公司毛利4.5%。2007年前六个月本板块主营业务收入487.5亿元,占公司主营业务收入8.3%,毛利89.3,占公司毛利5.3%。(均未扣除板块间销售)

天然气与管道:本板块从事天然气、原油和成品油的输送以及天然气的销售。中石油是我国最大的天然气运输和销售商,2006年中石油销售天然气384.2亿立方米,占全国的73.6%。截至2006年底,公司拥有天然气管道20590公里,原油管道9620公里,成品油管道2413公里。公司拟新建的西气东输二期工程将于年底左右启动,2010年建成。同时,公司还会对西气东输一期工程进行改造,使送气能力从120亿立方米/年提高到170亿立方米/年。

2006年,本板块主营业务收入386.4亿元,占公司主营业务收入的3.6%,毛利106.5亿元,占公司毛利3.3%;2007年前六个月,本板块主营业务收入229.5亿元,占公司主营业务3.9%,毛利66.9亿元,占公司毛利4.0%。(均未扣除板块间销售)

行业状况国内石油石化行业主要有三大公司:中石油、中石化和中海油。三大公司业务结构各有不同,中石油偏重上油的勘探与开采业务,中石化专长与下游的石油炼制和化工产品生产,中海油则是我国海上石油的主要生产者。

我国能源结构以煤为主,一次能源消费中煤占70.2%,原油20.6%,天然气2.9%;世界平均水平煤炭28.4%,原油35.8,天然气23.7%。石油和天然气的发展空间巨大。

我国正处于重化工业快速发展的阶段,城市化进程加快,居民收入水平提高,使我国对成品油和化工产品需求量不断加大。石油石化产品出现了国内供应能力不足的情况。

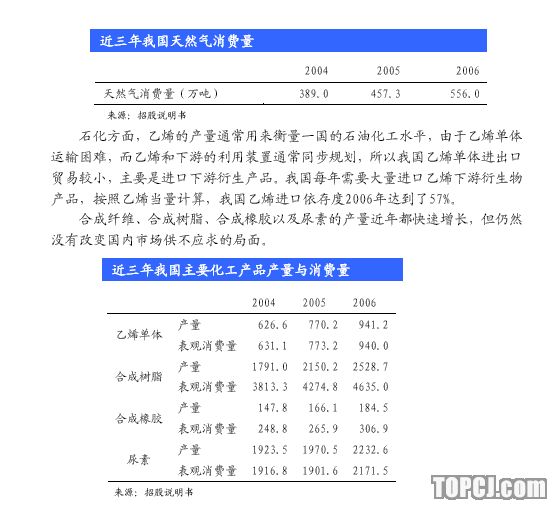

2004、2005、2006年我国原油和成品油消费两年符合增长率5.6%和5.4%,原油对外依存度约42%,下表是最近三年我国各类主要石油产品供需情况:

本次募集资金运用本次A股募集资金将用于以下用途:

1约48.4亿元用于长庆油田原油产能建设其中:29.6亿元用于姬塬地区长2、长4+5、延9新建原油产能98.8万吨11.1亿元用于姬塬地区长4+5新建原油产能37万吨27.7亿元用于吴旗油田吴420地区77万吨原油产能建设2约59.3亿元用于大庆油田原油产能建设新建原油产能147万吨,分三年完成3约15.0亿元用于冀东油田原油产能建设新建原油生产能力50万吨,分两年完成4约175.0亿元用于独山子炼油和乙烯技术改造工程新建1000万吨炼油能力和100万吨乙烯工程5约60亿元用于大庆石化120万吨乙烯改造工程将大庆石化乙烯生产能力由每年60万吨提高到120万吨

盈利预测根据公司发展计划和本次资金募集用途,我们预计中国石油未来几年四大板块主营业务收入复合增长率分别约为7%,10%,30%和25%,公司主营业务收入年增长约为12%,07、08、09、10年每股收益分别为0.866元、0.919元、0.990元和1.066元。

我们以中国石化作为参考,10月20日中石化A股最近5日均价25.25元,对应07年约33倍市盈率,H股最近5日均价12.27元。中国石油最近5日H股价格18.58元。根据A/H股溢价,中国石油的A股价格为38.24元。

根据市盈率计算,由于中石油和中石化公司结构并不完全相同,中石油是更侧重上油业务的能源公司,特别是在高油价时期,下游成品油价格受到国家管制的情况下,中石油的盈利能力更强,作为大型能源公司,中石油可以得到比中石化更高的市盈率,我们以08年40倍至45倍市盈率计算,得到中石油A股价格区间为36.76至41.36。

综上,我们认为合理的股价区间是36.76元至41.36元。

风险揭示

1,由于中石油侧重于上油业务,原油价格对公司业绩有较大影响,如果原油价格大幅回落,将会影响到公司的盈利状况。

2,石化行业是事故多发行业,如果操作不当,油气生产井和石化工厂可能会发生井喷、爆炸、火灾、有毒物质泻漏等多种事故,安全风险较大。

3,油气资源接替风险,中石油近年原油探明储量稍有增加,但无法保证未来能够通过勘探活动增加或保持公司的油气储量水平,如果不能成功获得足够的接替油气资源,公司业绩和财务状况会受到不利影响。

中国石油07-10年盈利预测单位:百万元8本报告版权归长城证券有限责任公司所有,未经授权不得进行任何形式的发布、复制,如引用、刊发,须注明出处为“长城证券金融研究所”,且不得对本报告进行有悖原意的删节和修改。报告内容完全基于公开信息,虽然力求其准确完整但并不对此做出任何承诺和保证。长城证券有限责任公司及有关联的任何人均不承担因使用本报告而产生的法律责任。

生产成本上升风险,在近来油价高涨的情况下,油田服务价格也快速上涨,同时由于油田的开采难度随着储量的下降而增大,生产成本有上升的压力。

作者:王刚 长城证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情