10月23公司刊登非公开发行A股暨发行股份购买资产方案的补充议案公告,对前次方案作了部分修改。

投资要点:

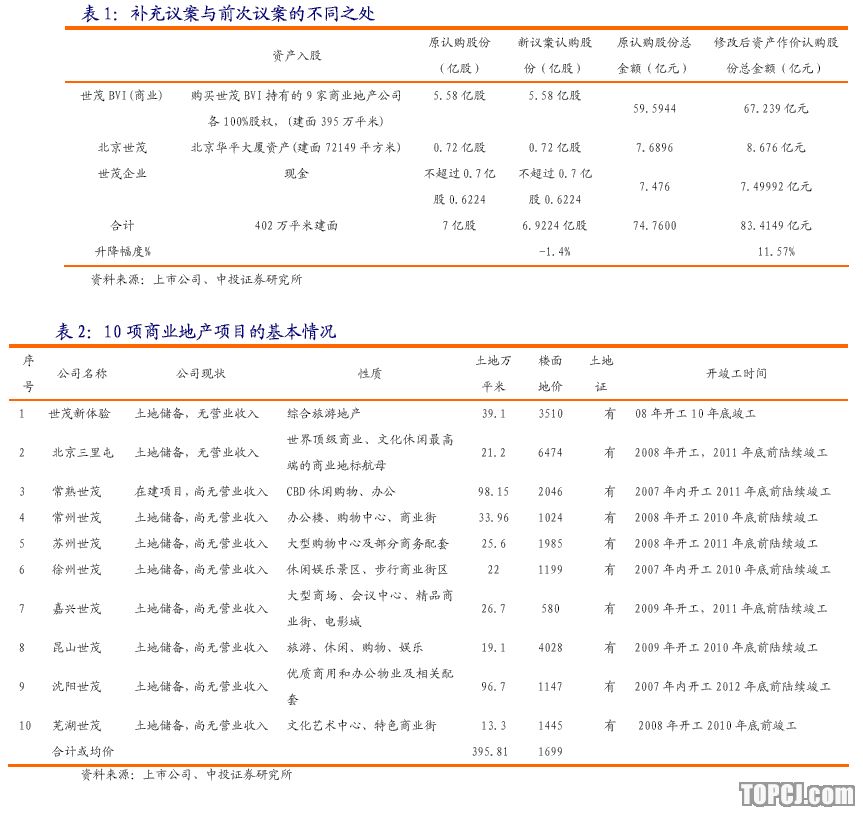

补充议案将公司“增发股份购买资产”的发行股份从7亿股降低到6.9224亿股;发行价格从10.68元/股,提高到12.05元/股,发行价格提升了12.83%。

但对原认购资产的评估值由74.76亿元,提升到83.4149亿元,提升幅度为11.57%。市场可能对此有疑虑,但通过我们的详细分析,认为补充议案并未损害流通股东的利益,增发带来的受益将强力的支持公司的股价。

本次购买世茂BVI持有的9家商业地产公司各100%股权,将带来395万平米商业建筑面积,以及7万平米的物业。根据评估值计算,尚未建成的商业平均楼面地价为1699元,远低于目前的市场价格。若按上述楼面地价,现在已经拿不到上述地区这么便宜的商业地产项目储备。若公司增发股份购买资产能在08年上半年前顺利完成,公司将成为中国名副其实的商业地产龙头。未来公司的商业项目将采取租售结合。

由于07年公司在南京的住宅结算进度问题,我们调低公司07年的EPS,从0.42元调至0.35元,调高公司08年的EPS由0.55元调升至0.60元(08年增发摊薄后也能达到0.6元)。07年、08年公司将有大量的商业项目进入开发期,因此,从08年开始,公司将有小部分商业销售和出租收益可增厚EPS,从09年开始,商业对公司的EPS的贡献将加速。预计公司的业绩增长从08年开始进入爆发性增长阶段,09-10年的EPS将有成倍增长的可能。

按目前的行业估值水平,对于商业地产龙头我们应当给予一定的溢价。根据我们对公司增发股票购买资产带来的重估净值,我们依然维持对公司未来6个月合理估值为49元。

风险提示:

增发注资可能时间过长或失败的风险;调控政策对盈利影响的风险。

公司增发股份购买资产的股票发行价格从10.68元/股,提高到12.05元/股,发行价格提升了12.83%。发行股份从7亿股降低到6.9224亿股。发行股份购买资产后,世茂房地产(0813HK)将直接成为世茂股份的实际控制人,并间接持有世茂股份约64.24%。

补充议案中,对前次方案中欲注入的资产没有变更,依然是,购买世茂BVI持有的9家商业地产公司各100%股权,购买北京世茂拥有的世茂大厦-“华平大厦”资产。此外,世茂企业以74999万元现金认购“世茂企业”发行6224万股(原计划不超过0.7亿股)。但对原认购资产的评估值由74.76亿元,提升到83.4149亿元,提升幅度为11.57%。也即,之前公布的方案中拟注入的资产,经最终评估后,较6月份公布的方案中的资产价值提升了11.57%。近期市场可能对此有一定的疑虑。但通过我们的详细分析,认为补充议案并未损害流通股东的利益,增发带来的受益将强力的支持公司的股价。

由于目前公司主要开发的项目少,只有福州世茂外滩花园项目(该项目已于2006年末基本完工)、南京世茂滨江新城项目以及昆山世茂华东商城项目等3个项目以及一个土地储备项目—上海市南京西路一块土地资产,严重限制了公司住宅项目和商业地产项目的开发。

本次发行股份购买资产后,本次发行股份购买资产投入的商业地产总建筑面积395.68万平米以及7万多平米的已完工物业,将带给公司大量可供开发商业地产的土地储备,使其具备了开展商业地产业务的厚实基础,有助于增强公司的可持续经营能力。

本次购买世茂BVI持有的9家商业地产公司带来的商业建筑面积,根据评估值计算,平均楼面地价为1699元,远低于目前的市场价格。若按上述楼面地价,现在已经拿不到上述地区这么便宜的商业地产项目储备。

11个商业地产项目资产进入公司,将使公司的业务独立、资产独立完整、人员独立、财务独立、机构独立并不受影响。世茂股份将聘请有经验的专业管理团队经营商业地产业务,使公司将成为一家专业从事开发和经营商业地产的公司。

发行股份购买资产后,公司总资产、净资产较发行前有较大幅度提高,增长幅度超过公司股本增长幅度,每股净资产大幅增厚,从1.94元提升至4.5元,资产负债率有所降低,从55.6%下降至41%,公司的财务结构较为合理,抗风险能力增强。

目前,世茂股份主要通过南京世茂滨江新城和昆山世茂华东商城项目获取收益。南京世茂的住宅项目是公司07年的主要利润来源。08年起,随着发行股份购买的商业地产项目的逐步竣工,公司收入组成将逐渐过渡为商业地产的出售和租金收入,将因此成为中国商业地产的龙头上市公司。

由于07年公司在南京的住宅结算进度问题,我们调低公司07年的EPS,从0.42元调至0.35元,调高公司08年的EPS由0.55元调升至0.60元(08年增发摊薄后也能达到0.6元)。

我们预计08年公司开始将有大量的商业项目进入开发期。由于商业项目将采取租售结合,从08年开始,公司将有小部分商业销售和出租收益可增厚EPS。

从09年开始,商业地产对公司的EPS的贡献将加速。加上母公司在绍兴的项目也将近来,预计公司的业绩增长将从08年开始进入爆发性增长阶段,09-10年的EPS将会有成倍增长的可能。

若公司增发股份购买资产能在08年上半年前顺利完成,公司将成为中国名副其实的商业地产龙头,按目前的行业估值水平,我们应当给予一定的溢价。

而根据我们对公司增发股票购买资产带来的重估净值,我们依然维持对公司未来6个月合理估值为49元。

作者:李少明 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情